下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一段时间以来,港股服装板块频频「异动」,无论经营业绩或是市场表现,均呈现普遍而强劲的爆发力。从功能服饰到时尚服饰领域,包括安踏体育、江南布衣在内不少相关标的,迎来业绩与估值的戴维斯双击。

8月20日,知名国际品牌服装零售商——尚晋国际(02528.HK)发布2021年上半年业绩。又一「潜力标的」,进入笔者的视野。

报告期内,尚晋国际业绩快速反弹,收入达到约6.26亿港元,同比增长逾70%,规模相当于去年全年的约71%;净利润方面,达到约1,580万港元(去年同期亏损9,982万港元),实现大幅扭亏。

值得注意的是,尚晋国际于2020年初上市,受疫情影响业绩下滑,股价同步下跌至超卖区间。随着其业绩复苏,自然迎来价值回归的契机,而即使其近一月累涨超20%,目前股价仍低于发行价。

下面,就尚晋国际业绩层面的最新表现及可持续性展开进一步探讨。

整体毛利率大幅提至51.5%,各大市场全面增长

整体来看,尚晋国际主要在大中华地区从事国际品牌时尚服装零售,以线下为主导,近年于不同媒体平台发展线上销售。截至2021年6月末,尚晋国际共经营198间零售店铺,其中171间为单一品牌店铺,27间为多品牌店铺;品牌组合有118个品牌,其中115个为第三方品牌或授权特许人拥有的国际品牌,3个为自营品牌,分别为UM、UM•IXOX及IXOX。随着疫情防控见效,线下零售走向复苏,直接推动尚晋国际重返升轨。

同时,2021年上半年,尚晋国际积极控制成本,毛利率大幅回升,自去年同期的40.2%提至51.5%。现金流方面亦相对充沛,其现金及现金等价物同比去年有所减少,但较2019年底(疫情前,约7,261万港元)保持较高水平,截至报告期末,约为1.4亿港元。

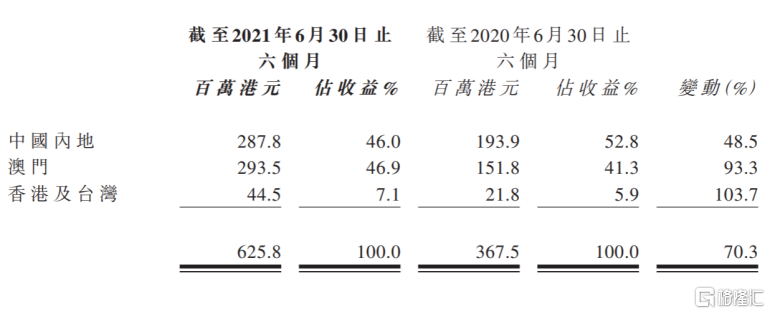

按地理划分,尚晋国际各大市场全面增长,核心市场澳门产生收入约2.94亿港元,同比增长93.3%;中国内地市场产生收入约2.88亿港元,同比增长48.5%;香港及台湾市场产生收入同比增长103.7%至约4,450万港元。

(来源:公司2021中期业绩)

另值得注意的是,尚晋国际已进一步精简线下店铺组合,扩大线上布局,以优化渠道网络。报告期内,尚晋国际线下店铺数量减少11间(2020年全年减少6间),提速缩小“线下盘子”,转而聚焦发展高势能店铺。同时,积极拓展线上渠道,期内线上收入增长显著,同比增速达到306.7%。

(来源:公司财报及中期业绩,格隆汇整理)

两大核心逻辑支撑,经营局面有望持续向好

展望未来,认为至少有两大核心逻辑,推动尚晋国际持续向好发展。

其一:全球疫情持续肆虐致使消费萎靡,国际品牌争相进入大中华地区寻求发展。国际品牌而言,对大中华市场运营方式熟悉度相对低,很可能需要借助本地经销商、服务商开展业务。同时,国际品牌业务规模大、品牌价值高,对第三方企业要求也高,往往愿意与头部企业合作。

尚晋国际在大中华地区从事国际品牌时尚服装零售多年,在澳门市场更是处于绝对领导地位。根据弗若斯特沙利文,以2018年零售额计,尚晋国际市占率最高,名列澳门最大服装分销商。因此意味着,尚晋国际有望迎来更多的合作机会,进一步稳固市场地位,提升业务规模。

其二,尚晋国际在财报中表示,将探索新渠道及机遇,精简现有业务并提高效益;继续投资新生产工具,包括但不限于零售系统、线上平台及数码化营销。即渠道网络升级,深化新零售布局等。

早前,尚晋国际的零售店铺大部分位于核心地带的高端购物商场、百货公司或者单栋物业,由此触达目标客群。现在来看,线下渠道(尤其核心及高端商圈等)在深化体验,于传递品牌价值上发挥出更举足轻重的作用,尚晋国际已在该领域上形成优势。

现今,单一渠道往往无法触达全部客群,随着尚晋国际发展线上渠道和新零售模式,这部分渠道将有望贡献出更多的用户增量,同时与线下相互导流,形成更为完整的业务闭环。

尾声

总括来说,尚晋国际这份中期业绩不乏亮点,在多个及不同的维度上展现出经营层面的转好趋势。

考虑到服装行业景气正在持续提升,同时,尚晋国际销售存在一定季节性,冬季为传统销售旺期,此番业绩反弹或具有一定的持续性,全年业绩增长确定性较强。更长远的时间维度而言,随着其新的策略布局见效,发展值得期待。