下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月18日(周三)早盘10点左右,T主力合约盘中突然拉涨,收盘涨0.38%。主要原因在于彭博新闻报道称,国务院批准了降息,可能最早在本周公布。随后,英文原版流出,文中并无相关措辞。但周四债市情绪依然亢奋,显然降息预期并没有完全被浇灭。

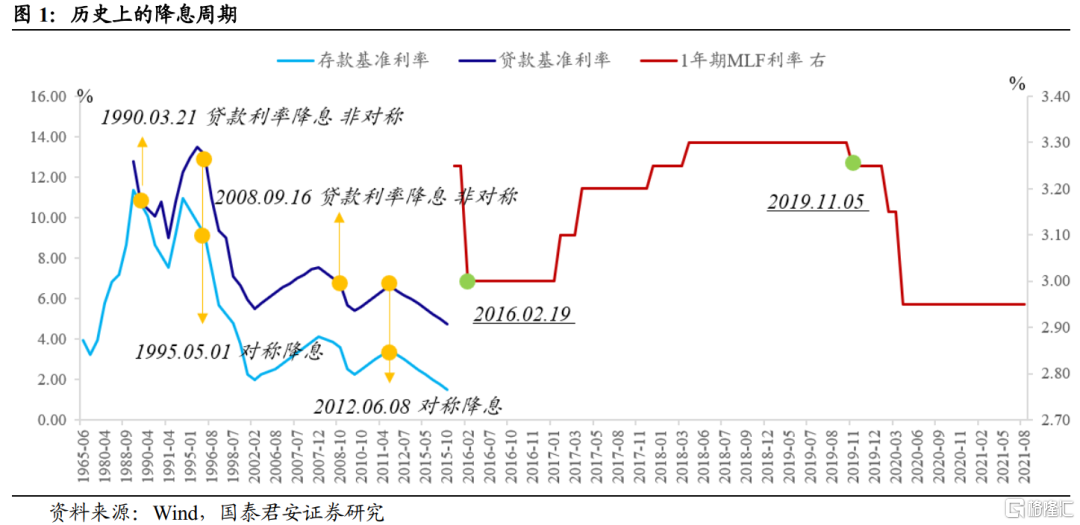

目前,我们尚处于大的货币政策宽松周期中。回顾历史上的宽松周期,第一次降息出现的时点到底有何特征?我们尝试做一些理性重构。

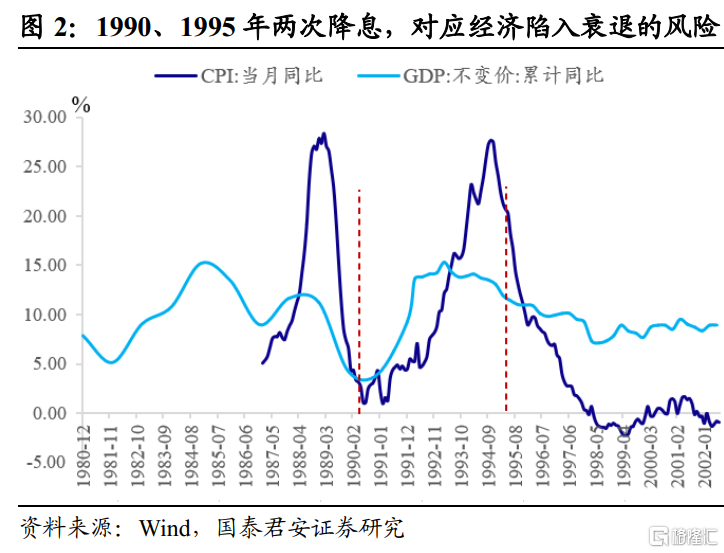

1990年与1995年两次降息,均是为了应对经济衰退风险:前期为抑制经济过热风险而采取的紧缩策略,反向压制经济表现,甚至导致经济出现了衰退的迹象。

在这两个阶段,经济领先于通胀见顶,政策锚定是CPI同比增速。从时滞来看,1990年3月份降息,滞后于经济见顶26个月,滞后于CPI见顶12个月;1995年5月份降息,滞后于经济见顶25个月,滞后于CPI见顶6个月。

2008年与2012年两次降息,都是经济见顶后,出现了金融危机的催化剂。

2008年9月16日(中秋假期)双降,一方面经济和通胀见顶;另一方面,金融危机催化剂。操作时点滞后于经济见顶11个月,滞后于CPI见顶4个月,滞后于美联储第一次降息8个月。

2012年6月8日降息,一方面经济和通胀回落;另一方面,欧债危机催化剂。操作时点滞后于经济(工业增加值)见顶4个月,滞后于CPI见顶10个月,滞后于欧债危机爆发1个月。

值得关注的是,这一轮的宽松周期起始于2011年11月30日的降准,2012年2月18日和5月13日分别再度降准5bp。5月份降准后,市场对于降息的预期异常强烈。但是6~7月,两次降息反而构筑了利率底部区间。

2016年开始,政策利率的核心指标切换为1年期MLF利率。第一次1年期MLF利率下调发生在2016年2月19日,调整幅度5bp。结合背景来看,股市年初熔断压力以及经济还处于下行趋势中,是调降MLF利率以及2月下旬调降法定存款准备金率的原因。

但这次操作本身处于2015年启动的宽松周期中,MLF作为政策锚定的意义也没有被市场广泛认知。因此,债市整体反应平淡,阶段性的更受到信贷放天量、商品以及周期类股票大涨的冲击而下跌。

经历过金融去杠杆,2019年11月MLF利率调降5bp。但追溯到宽松周期的起始,从2018年“417”降准后,已经间隔了19个月时间。

考虑到市场一直担忧的超强猪周期,以及CPI同比明显的上行压力,此次MLF降息非常超预期。

而降息的主要目的在于推动实体融资成本下行。2019年8月开始,央行改革完善贷款市场报价利率(LPR)形成机制,挂钩1年期MLF利率。但是9~10月,LPR报价点差连续两个月未压降,反过来倒逼了MLF利率的下调。

结合上文分析,以及当前经济持续走弱的背景来看,市场的降息预期没有太大问题,但对于具体时点和利好程度的考虑还不够充分:

①在2008年以后,宽松周期多以降准为起点,从第一次降准到第一次降息,中间的时滞短则6个月,长则19个月。本轮7月份降准后,到目前为止仅一个月时间。

②宽松政策以更快的频率推出,需要一些催化剂,比如金融危机、债务危机这样的风险冲击。

从美联储缓慢而谨慎的Taper节奏来看,因错估通胀风险、前瞻指引不够明确而导致的市场崩溃,发生概率不大。Delta病毒变异拖累了经济走向复苏的节奏,但是并不改变方向,也很难在次生冲击中导致大面积的金融/债务风险。

③在降息预期已经非常充分的情况下,降息的落地很可能是一个中性的信号。如果没有更强的逻辑支撑市场对宽松做下一步的线性外推,那么利率反而有可能就此见底。

目前市场最大的难题在于把握节奏,到底是先见到宽信用还是先见到降息/降准?

比较确定的是,只有宽信用被证伪,才会看到进一步的宽松出现;类似于只有看到供给导致了资金面的明显波动,才能等到央行在OMO加大资金投放。在此之前,预期的反复、行情的无序波动不可避免,追涨的资金可能需要经历一段难熬的时日。