下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

每隔几年,就会有一段经济下行,但政策还未快速放松的阶段,比如2018年。7月的宏观经济回落速度有所加快,后续压力或更大,需要等待宏观政策的调整和放松。但考虑到当前经济结构问题主导,通胀和资产泡沫仍有压力,目前还未到政策明显转向时,需要耐心等待。

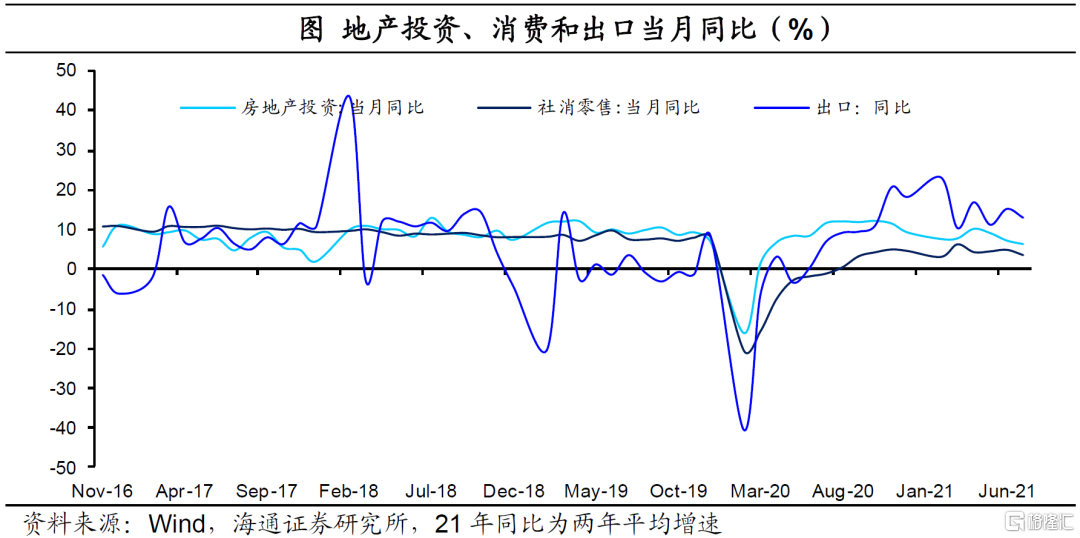

具体来说,投资增速放缓,其中三大投资增速均出现回落。7月新增居民房贷低于历史同期,我们维持地产投资增速持续下行的判断。工业增加值增速继续下滑,仅出口对工业生产仍有较大支撑,而人员流动受限导致服务业生产增速明显回落。

7月经济数据依旧延续了今年出口偏强、消费偏弱的格局。去年疫情以来,我国经济复苏主要受益于外需的拉动,而当前出口增速拐点或已出现,内需增长乏力。近期多地疫情发生导致防控措施升级,对内需的冲击在7月数据中已经有所体现。考虑到疫情发生于7月末,疫情冲击在8月会进一步持续,预计短期内需受疫情影响或继续走弱。

1

消费仍弱:疫情影响还会持续

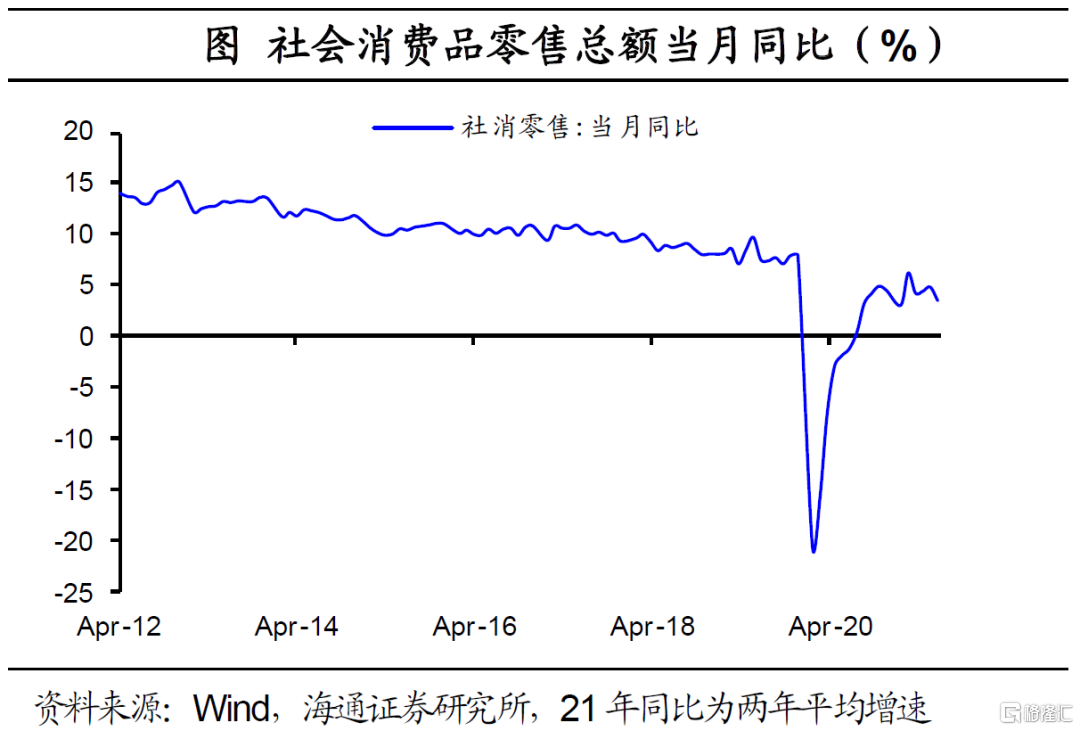

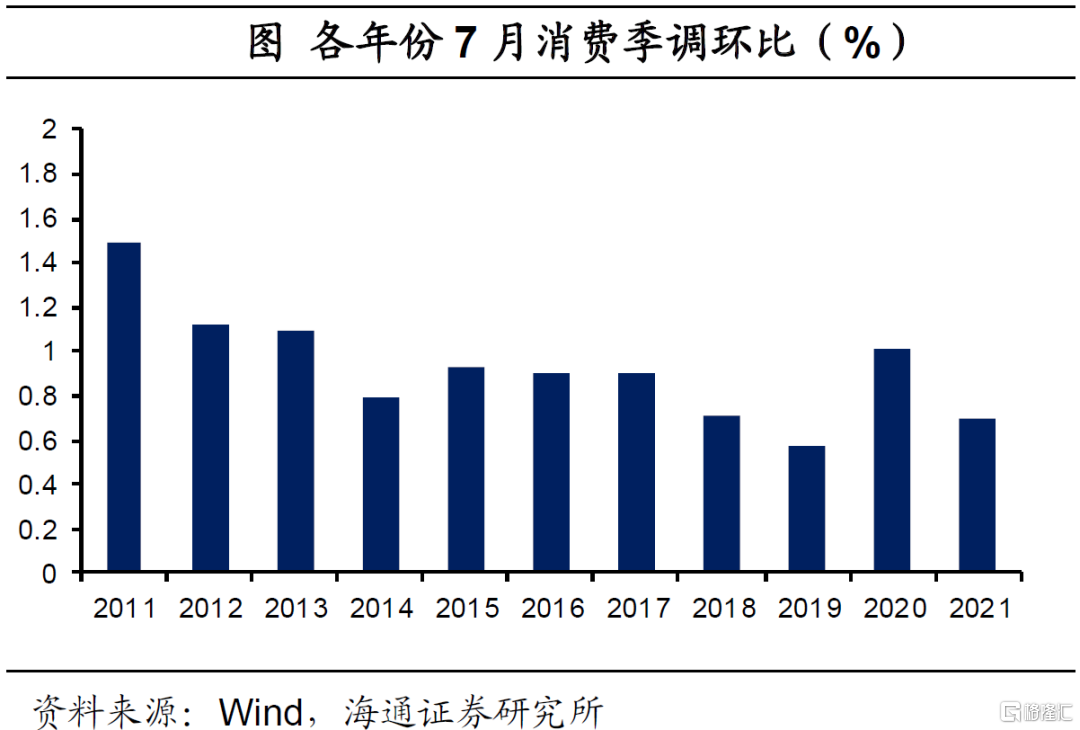

消费复苏受阻。7月社会消费品零售总额同比增长8.5%,两年平均增速为3.6%,相比于6月有所回落。同时,7月消费季调环比为0.7%,是仅次于19年的次低水平,也反映消费复苏进程受到阻碍。分类别来看,商品消费出现明显回落,而餐饮收入两年平均增速仍然处于不到1%的低位。

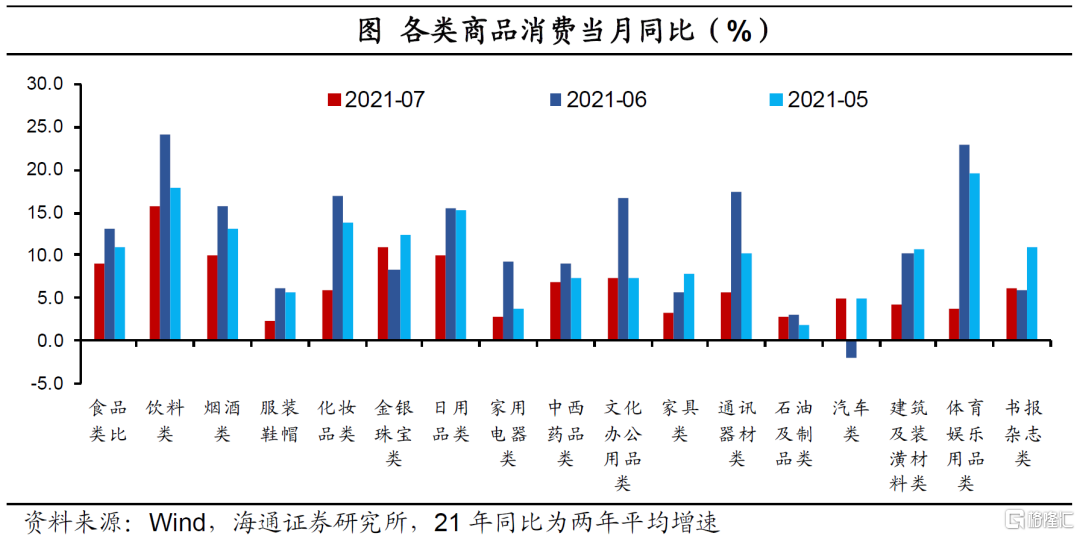

7月消费回落主要与国内疫情、汛情等多重冲击有关。分产品来看,7月仅汽车、金银珠宝和书报杂志消费两年平均增速出现回升,而大部分必需品和可选消费商品消费两年平均增速均出现明显回落。消费增速回落与7月多地发生暴雨灾害有关,同时7月底南京疫情爆发导致多地人员流动受限,也对消费产生一定冲击。河南、江苏和湖南等地社会消费品零售总额增速相比于6月均有不同程度的回落。

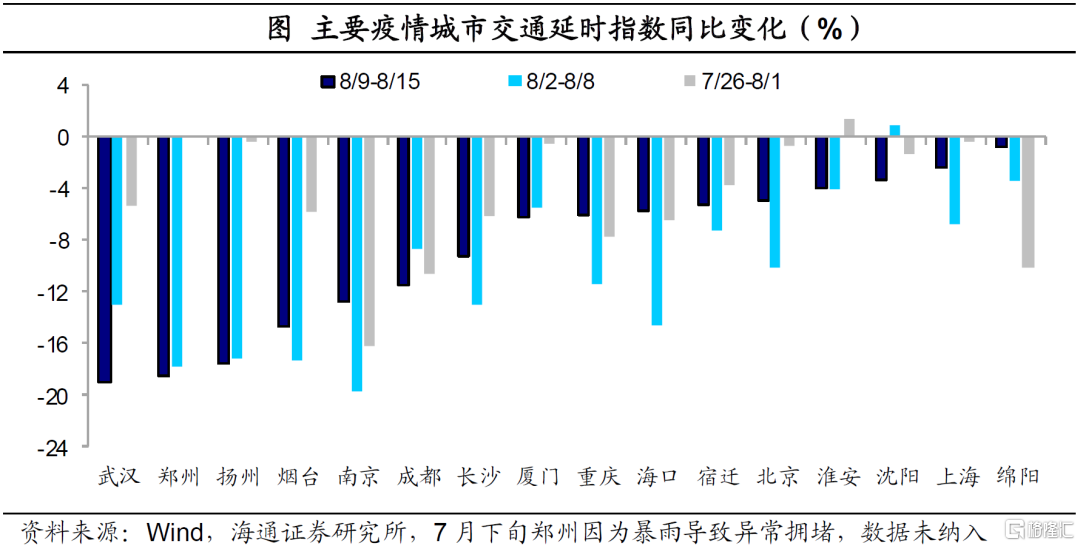

疫情扰动或导致8月消费进一步下滑。7月消费的回落并没有完全反映本轮疫情的冲击,主要原因在于疫情爆发于7月底并逐步扩散,随后各地疫情防控措施才开始大幅升级。第31周(7/26-8/1)主要疫情城市与去年同期相比,交通拥堵延时指数下降5-10%,而第32周(8/2-8/8)多数城市拥堵指数下降幅度扩大到10-20%,第33周(8/9-8/15)大部分城市拥挤指数仍然处于较低水平。因此,8月消费可能受到疫情的冲击更大。

2

投资放缓:地产经济持续下滑

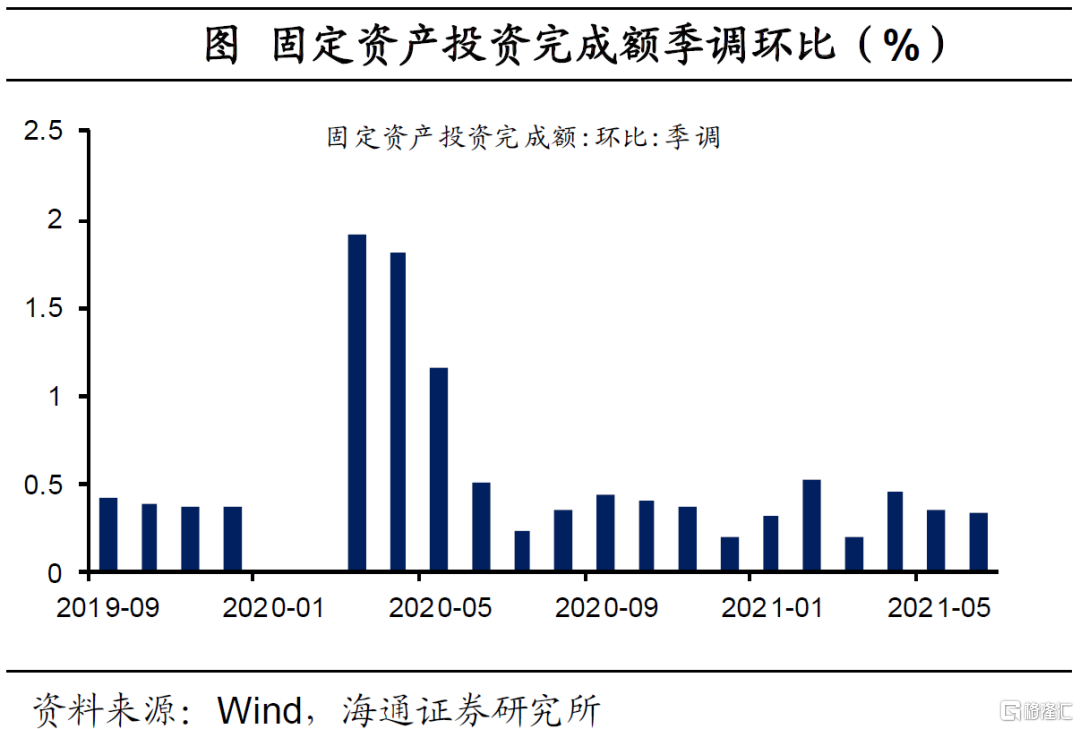

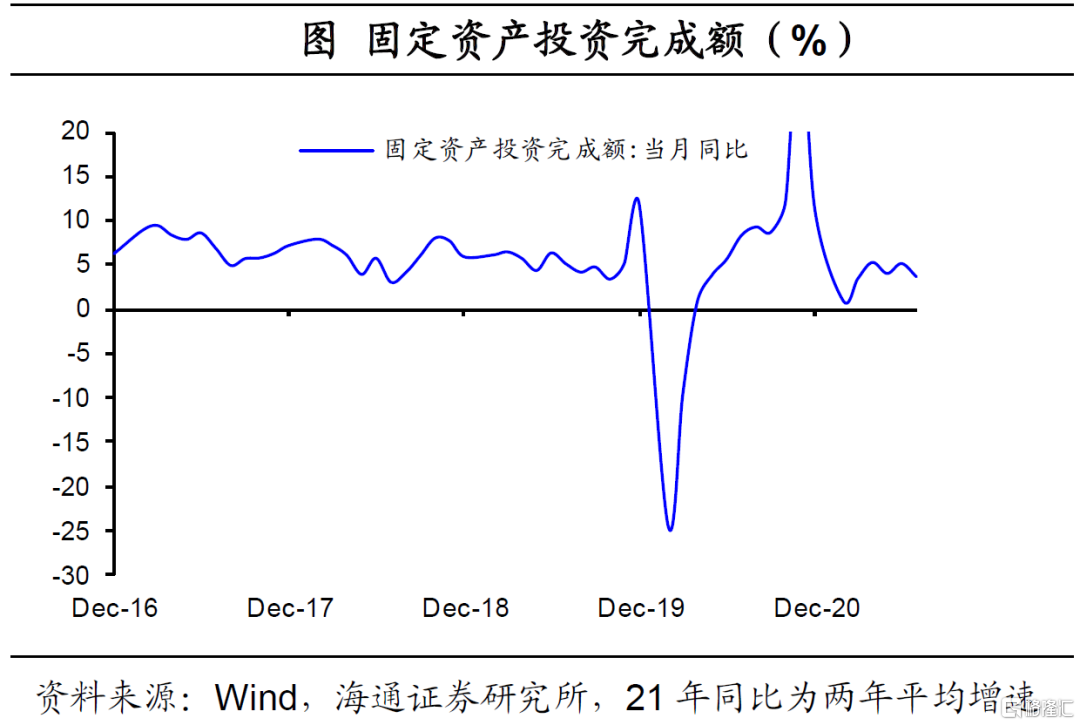

投资增速放缓。7月固定资产投资当月同比增速-0.8%,两年平均增速3.6%,相比于6月的5.1%出现明显回落。而7月固定资产投资季调环比0.2%,也低于前几个月的水平。无论是从两年平均增速还是从当月季调环比来看,7月投资增长均出现放缓。

三大投资增速均出现回落。分类别来看,7月地产投资、制造业投资和基建投资增速均出现回落,其中地产投资两年平均增速已经连续3个月回落。7月房地产销售面积当月同比(两年平均)大降至4.1%,销售金额增速降至0.1%。在5月和6月的经济数据点评报告中,我们持续提示,未来地产销售温和回落叠加房企融资环境进一步收紧,可能导致地产投资增速回落。7月新增居民贷款低于历史同期水平,反映这一逻辑在逐步实现,我们维持地产投资增速持续下行的判断。同时,7月基建投资增速也出现明显回落,但考虑到下半年地方政府债发行提速,预计基建投资增速进一步下滑空间有限,或维持低位震荡。

3

生产走低:主要靠出口支撑

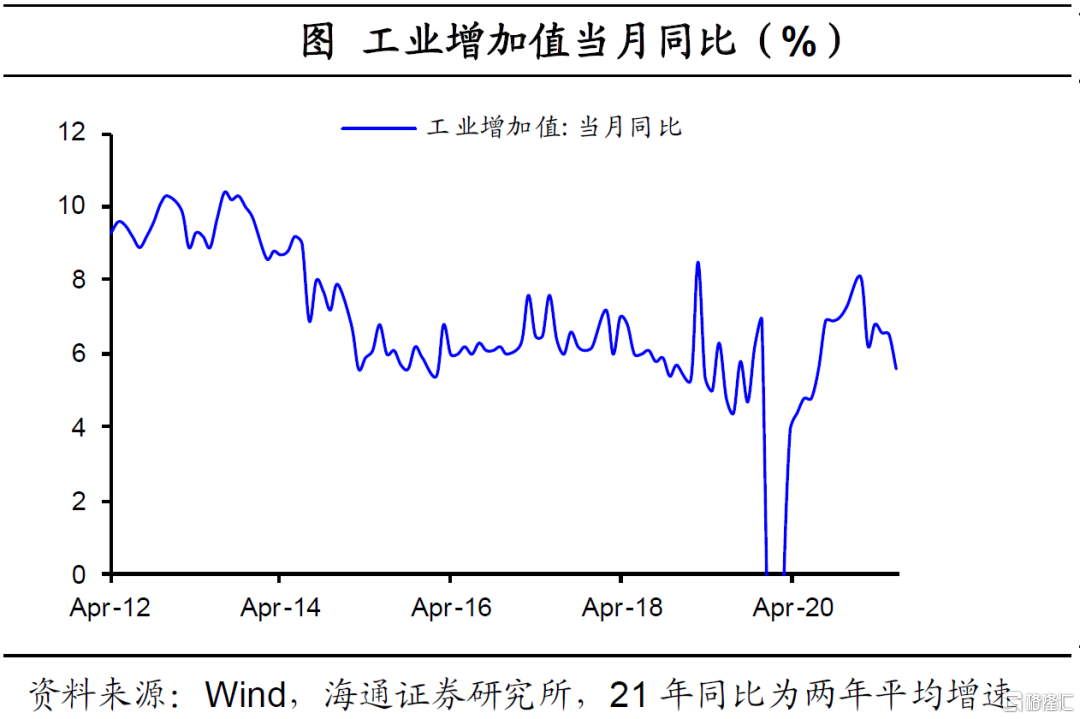

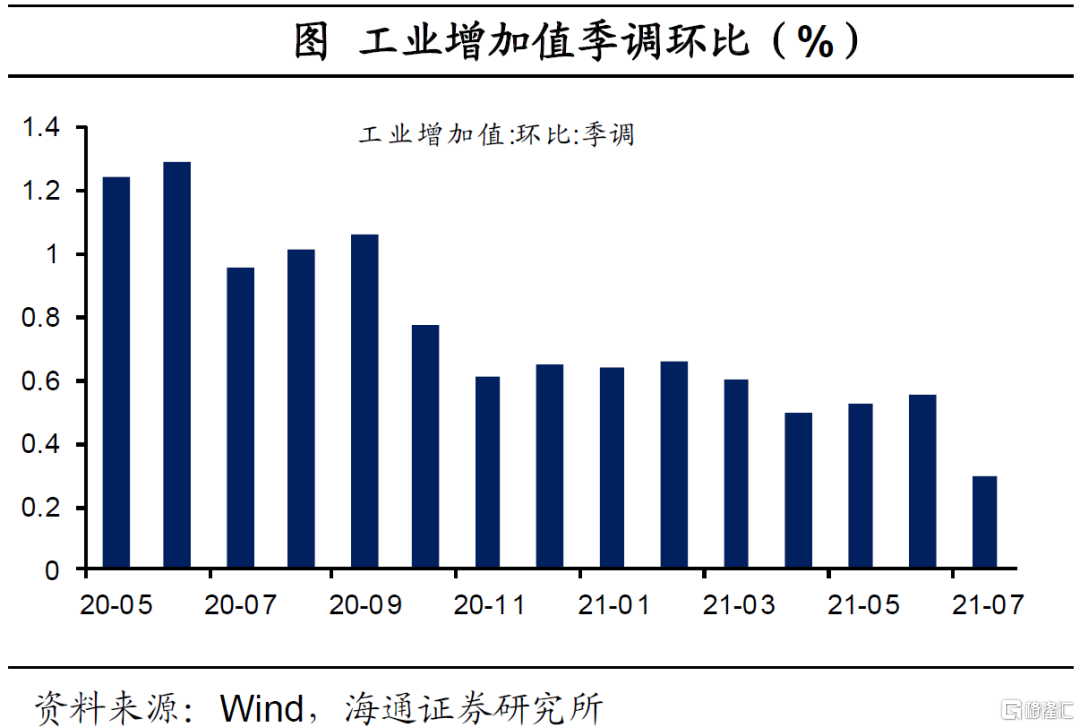

生产持续走弱。7月全国规模以上工业增加值同比实际增长6.4%,两年平均增长5.6%,相比6月回落0.9个百分点。7月工业增加值季调环比0.3%,为20年2月以来的最低值,反映生产持续走弱,这与我们在前期专题《“高点”早已经过去——如何理解今年的宏观数据》的判断一致。

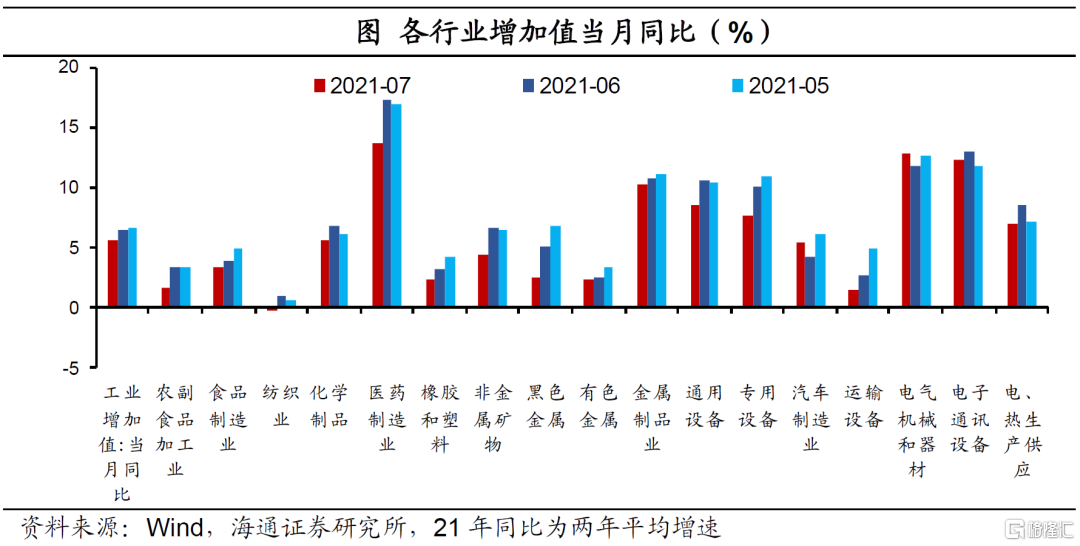

出口相关行业生产维持高景气度。分行业来看,7月各行业生产景气度与过去几个月的表现基本一致。电气机械和电子通讯设备等外需相关行业依旧维持较高景气度,反映外需是当前支撑我国生产的主要动力。而受限于碳中和的调控政策的影响,以及地产投资走弱带动需求下滑,钢铁、建材等原材料行业工业增加值增速出现回落。

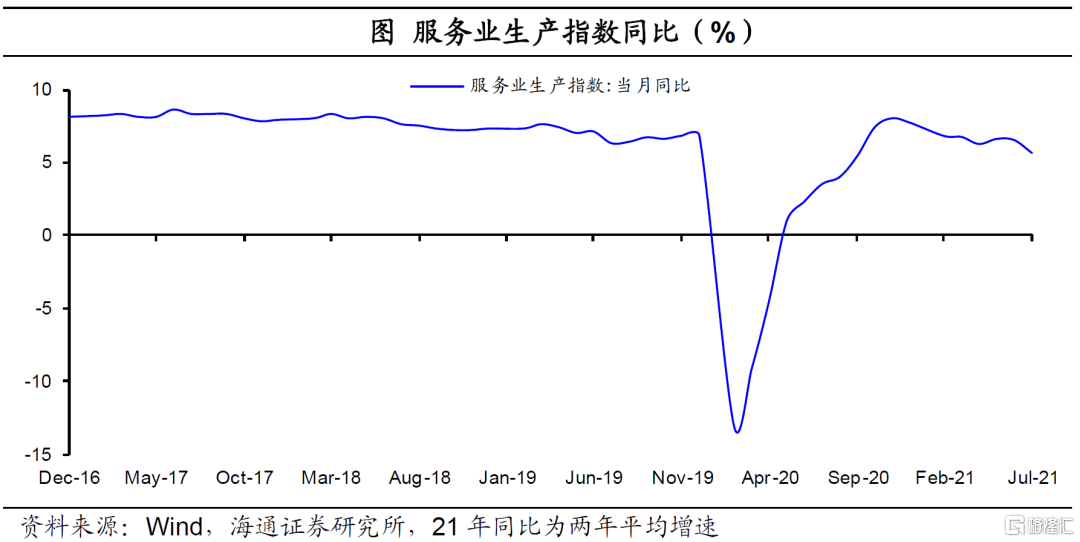

疫情对服务业拖累开始显现。7月服务业生产指数同比增长7.8%,相比于6月的10.9%明显回落,而剔除基数效应以后的两年平均增长5.6%,相比于6月的6.5%也出现明显回落,反映7月服务业生产景气度下滑。本轮疫情受影响的城市中有部分是旅游城市,如南京、张家界、海口等,疫情防控措施的升级导致旅游业和旅游业相关的餐饮服务、住宿、休闲娱乐等服务消费受到明显冲击,或是7月服务业景气度下滑的主要原因。

4

经济回落加速,耐心等待政策

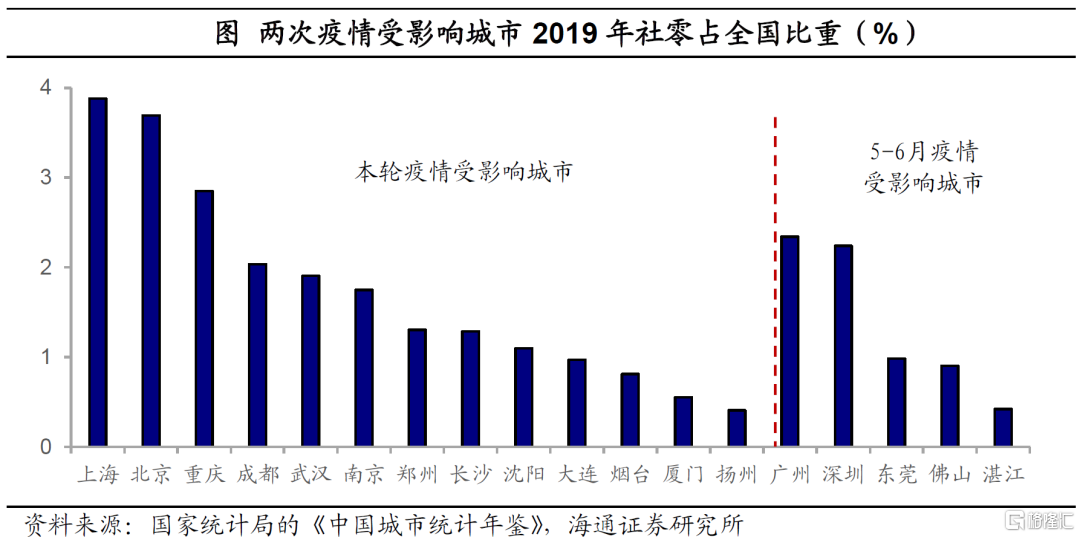

关注疫情冲击。由于本轮疫情传播速度更快,各地的疫情防控再度升级,尚未发现本土病例的地区也在加强防控力度。在专题《疫情再起:影响多少经济?》中,我们认为本轮疫情对工业生产的影响或相对有限,但会明显影响消费增长。我们预计本轮疫情或使得部分城市8月社消零售被拖累10个百分点左右。由于本次疫情影响的城市数量是常态化以来最多的一次,因此可能会拖累全国社消零售增速约2.9个百分点以上。另外值得关注的是,服务消费受到疫情的影响相对更大,而这一影响已经开始反映在7月服务业生产数据中。

疫情或加剧内需走弱。7月经济数据依旧延续了今年出口偏强、消费偏弱的格局。去年疫情以来,我国经济复苏主要受益于外需的拉动,而当前出口增速拐点或已出现,未来内需是否能够接棒成为关键。而近期多地疫情爆发导致防控措施升级,对内需的冲击在7月数据中已经有所体现。而考虑到疫情冲击在8月会进一步释放,预计短期内需受疫情影响或继续走弱。

当前经济回落速度明显加快,后续压力更大,需要等待宏观政策的调整和放松。但考虑到当前经济结构问题主导,通胀和资产泡沫仍有压力,目前还未到政策明显转向时,需要耐心等待。每隔几年,就会有一段经济下行,但政策还未快速放松的阶段,比如2018年。