下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

疫情与疫苗追踪:美国疫情仍在持续恶化,参考印度和英国上一轮受德尔塔变异病毒影响的经验,疫情一般在60天左右达到高峰,我们预计美国新一轮疫情或即将见顶。欧洲疫情呈现继续放缓的趋势,并且美欧新增死亡病例仍在低位。而东南亚疫情仍严峻,无论是新增病例还是新增死亡病例均在创新高。全球仍在受德尔塔变异病毒影响。

政策:全球原油需求预期下调;美国参议院通过1.2万亿美元基建法案和3.5万亿美元预算框架;美联储或已接近“Taper”。

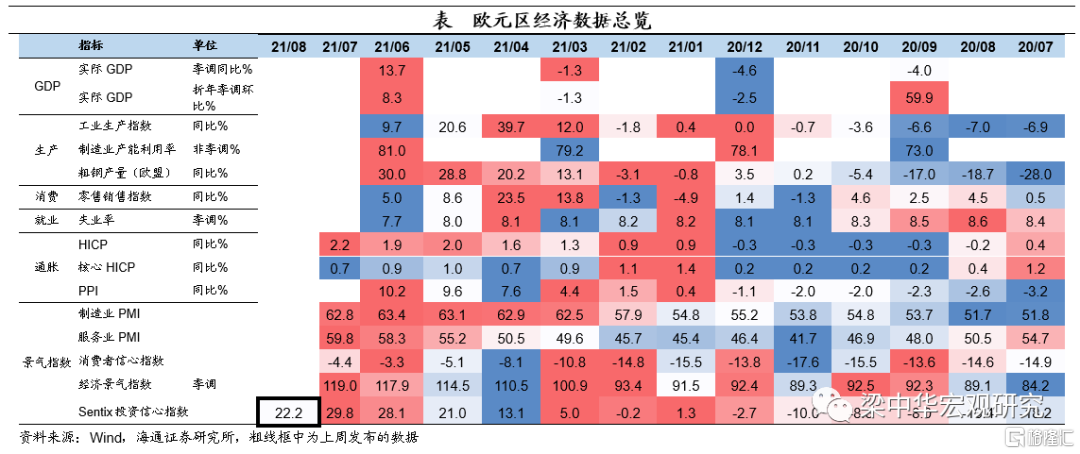

经济:7月美国核心CPI小幅放缓,主要是受基数影响,剔除基数,仍在上升,美国通胀仍未“降温”;同时,7月美国PPI创2010年有记录以来新高,核心PPI也创历史新高。此外,美国劳动力市场在持续改善。6月欧元区19国工业生产指数同比放缓,环比则较上一月大幅回升。8月欧元区ZEW通胀指数较上一月大幅下滑,创1月以来新低,欧洲通缩压力仍然较大。

1

疫情与疫苗追踪:美国疫情何时见顶?

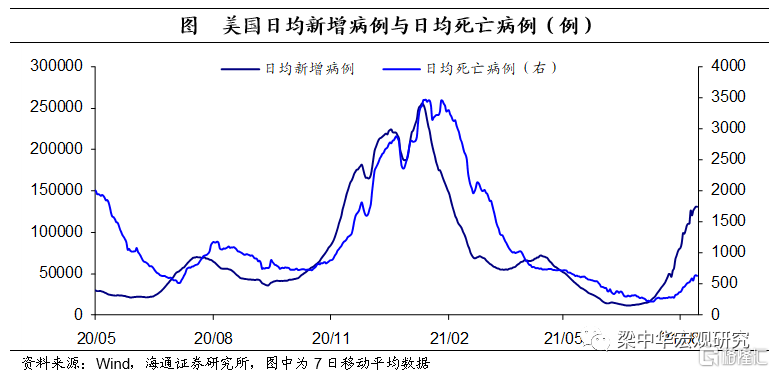

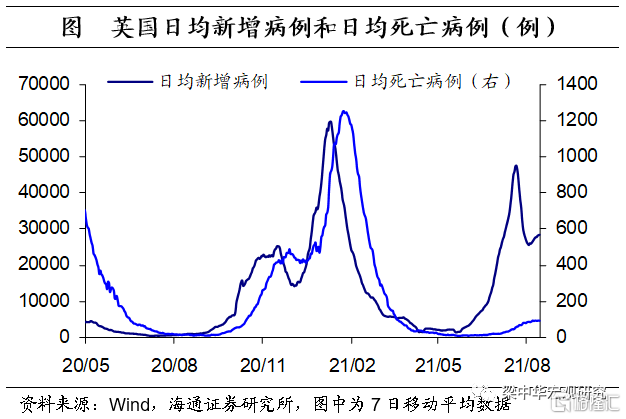

美国疫情状况如何?截至8月13日,美国日均新增病例上升至13.1万例,较上一周增加了21.0%,为2月初以来新高,疫情仍在持续。同时,美国死亡病例也有所上升,截至8月13日,美国日均死亡病例上升至646例,为5月以来新高,不过仍然处于相对低位的水平。

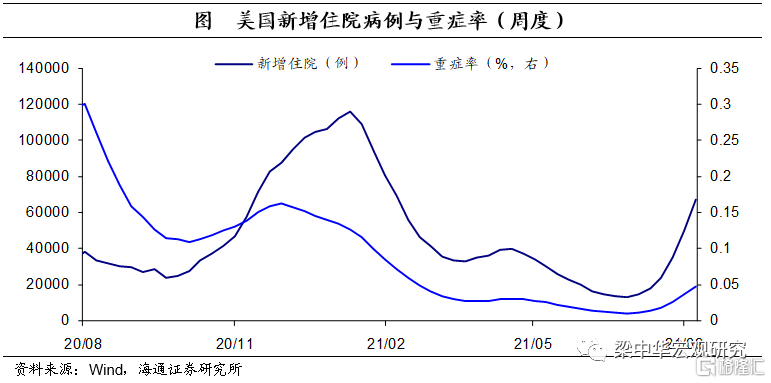

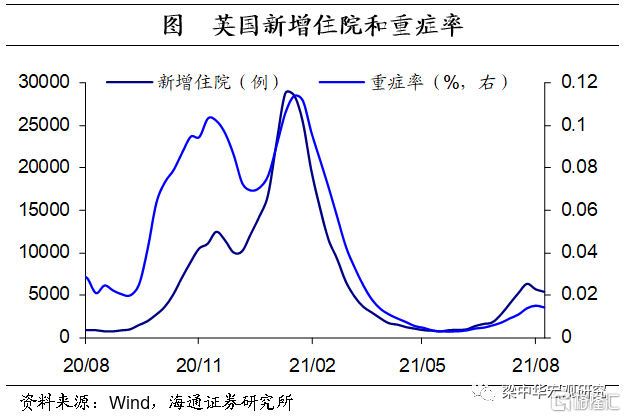

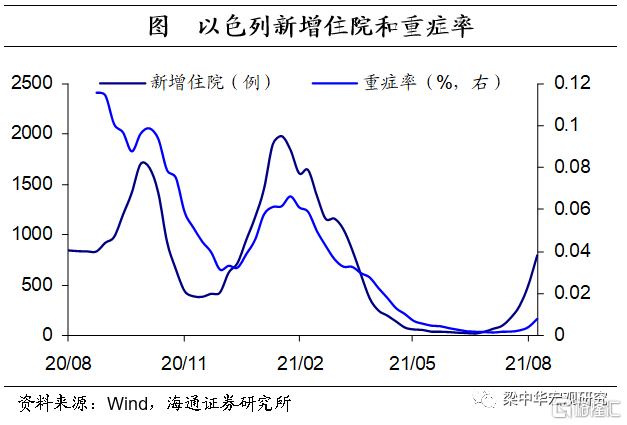

此外,美国新增住院人数也大幅反弹,截至8月8月,美国周度新增住院人数反弹至接近7万例,为2月以来新高。不过,从重症角度来看,美国新冠患者的重症率仍处于相对低位。

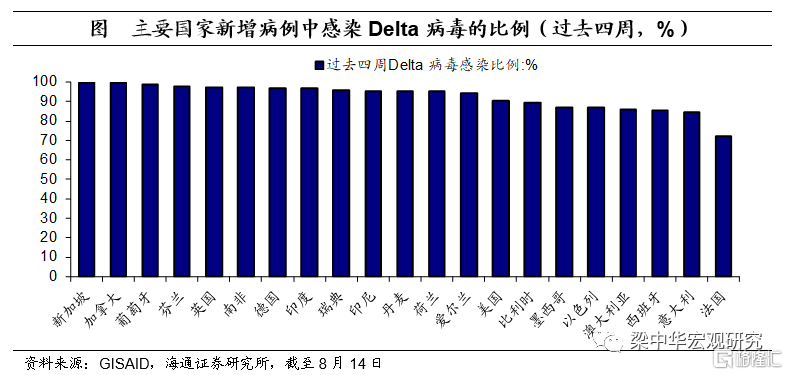

美国疫情何时见顶呢?美国此次疫情反弹主要是受德尔塔变异病毒影响,近期美国新增病例中感染德尔塔变异病毒的比例持续在90%以上;而印度和英国最近一次疫情大幅反弹也是受德尔塔变异病毒影响。参考印度和英国上一轮疫情演化路径,新增病例一般在60天左右会达到高峰,我们预计美国新一轮疫情或即将见顶。

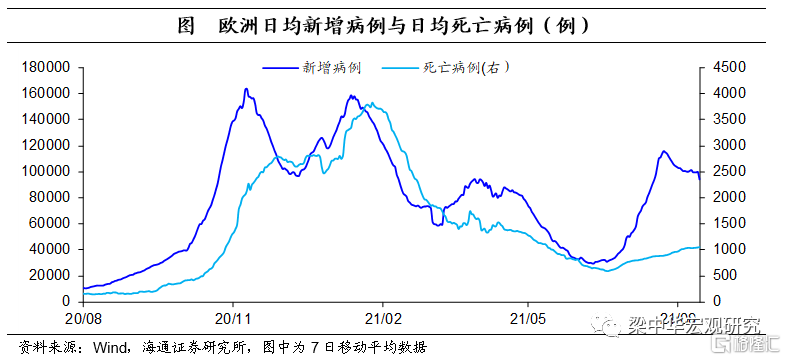

欧洲疫情呈现继续放缓的趋势,截至8月12日,欧洲日均新增病例减少至10万例以下。不过,欧洲主要国家疫情分化较为明显,例如德国日均新增病例上升至0.4万例,较上一周增加43.5%;而西班牙日均新增病例减少至1.6万例,较上一周减少了22.9%。截至8月12日,欧洲日均死亡病例超过1000例,为5月以来新高,不过整体仍在低位。

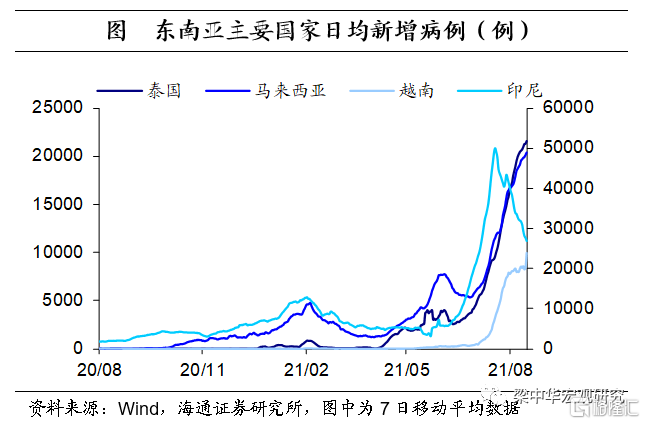

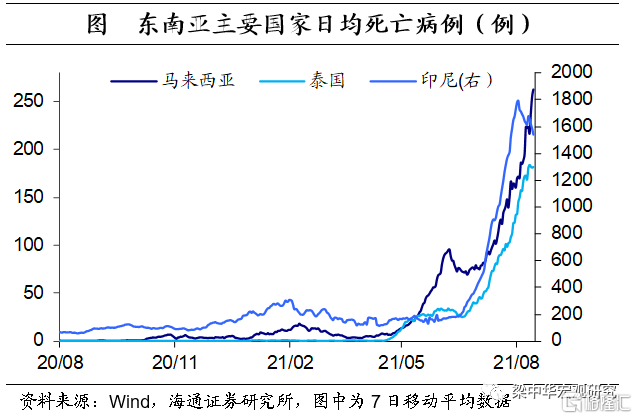

东南亚疫情仍严峻。截止8月12日,印尼疫情继续缓解,不过日均新增病例仍在3万例左右;而泰国、马来西亚以及越南等日均新增病例仍在创新高;菲律宾日均新增病例也接近前高。而且东南亚主要国家死亡病例也在创新高,例如马来西亚日均死亡病例已经超过200例,泰国也超过180例,均创历史新高;而印尼仍在1600例左右的高位。

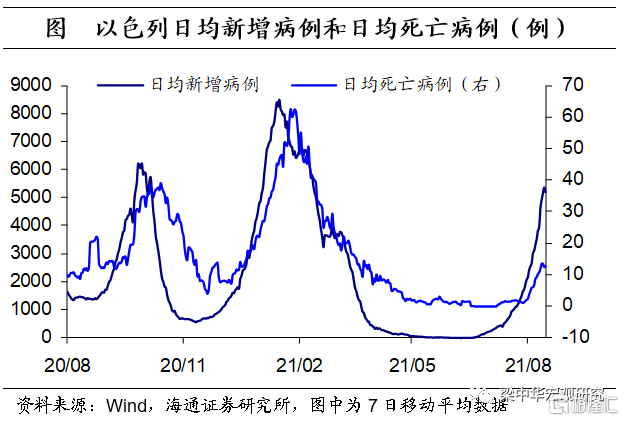

那么疫苗接种率较高的英国和以色列现在疫情如何了呢?英国疫情自7月下旬开始见顶,当前日均新增病例已经不足3万例,在疫情反弹期,日均死亡病例一直处于低位。此外,从新增住院和重症率角度来看,疫情反弹期也一直处于相对低位。以色列的表现也同样如此,尽管疫情有所反弹,但日均死亡病例仍相对较低;新增住院小幅抬升,但重症率处于历史低位。

全球仍在受德尔塔变异病毒影响,据GISAID统计数据显示,截至8月14日,多数国家过去四周新增病例中感染了“Delta”变异病毒的比例仍在95%及以上,尤其是新加坡和加拿大均为100%。

2

政策:全球原油需求预期下调

全球原油需求预期下调。8月12日,国际能源署(IEA)在最新的月度报告中将今年下半年全球石油需求预期大幅下调逾50万桶/日,同时预计2022年将出现新的过剩。

美国参议院通过万亿美元基建法案。8月10日,美国国会参议院通过了价值1.2万亿美元的跨党派基建法案。其中包括1100亿美元道路和桥梁新开支、730亿美元电网升级改造、660亿美元铁路与美国铁路公司(Amtrak)开支。该法案还需要众议院投票通过才会交由总统拜登签署,正式成为法律。众议院已于7月30日结束本轮议事日程,并按惯例进入夏季休假状态,预计要秋季(9月初)才能复会。

美国参议院通过3.5万亿美元预算框架。8月11日,国参议院通过了3.5万亿美元的预算框架,为拜登推行经济日程铺平道路,从而在联邦层面施行几十年来最大规模的支出计划,以缓解贫困、照护老年人、保护环境。参议院按照不同党派的议员人数以50-49的票数通过了此项框架,标志着共和党人掌控政府期间的减税理念被彻底扭转。

美联储或已接近“Taper”。达拉斯联储主席卡普兰称,美联储应在9月宣布减码QE的决定,并从10月开始执行,理由是尽早开始这一进程可以给美联储更大灵活性,以便“在未来加息时保持耐心”。里士满联储主席巴尔金表示美联储“接近”缩表,他同意美国劳动力市场正朝着美联储缩减购债标准的水平迈进,但同时指出劳动力市场可能还需要几个月的时间恢复。堪萨斯城联储主席乔治指出,美联储需要采取行动削减货币刺激规模,理由是劳动力市场料将继续取得增长。

3

美国:通胀仍在高位

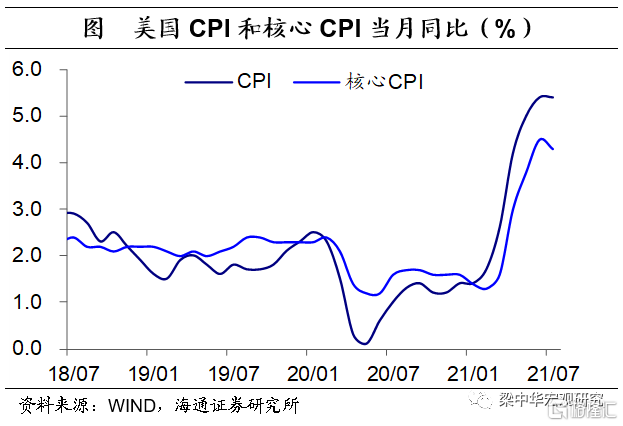

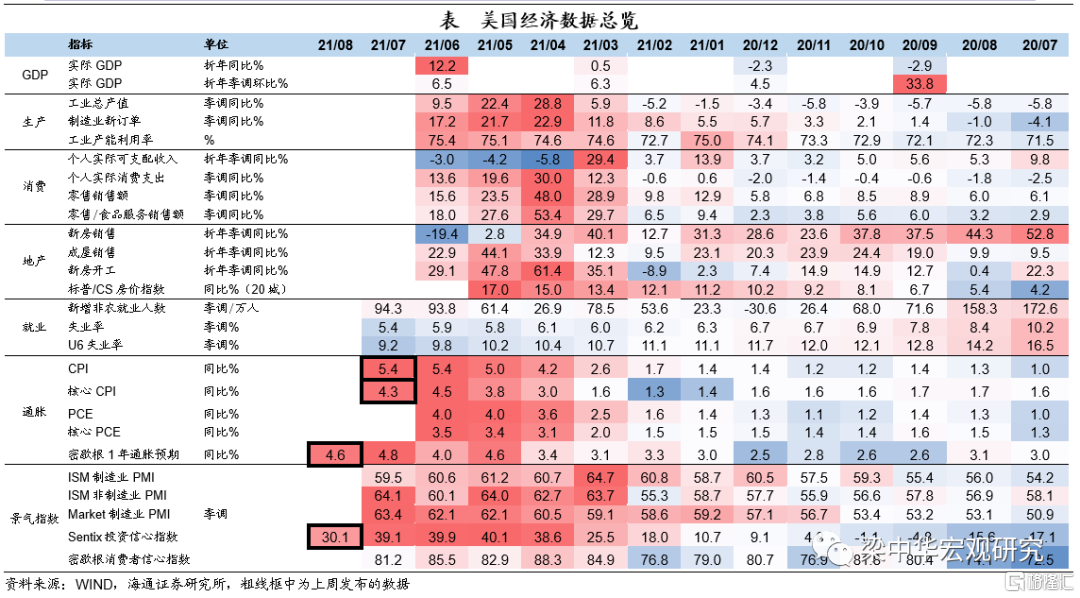

美国通胀“降温”了吗?7月美国CPI同比为5.4%,较上月持平,仍为2008年8月以来新高,CPI环比为0.5%。剔除食品和能源影响后,7月美国核心CPI同比小幅回落至4.2%,仍在历史高位。

不过本月通胀的表现或受去年基数影响,去年7月通胀水平较6月明显上升;如果剔除基数影响,7月CPI指数较2019年同期年化同比为3.2%,较上月的3.0%仍在上行;同时,7月核心CPI指数年化同比也上行至2.9%,也较6月上行0.1个百分点。这表明,美国通胀并未“降温”。

核心商品通胀和核心服务通胀的小幅回落也是受基数影响,如果剔除基数,7月核心商品通胀两年年化同比为3.9%,较6月上行0.2个百分点;7月核心服务通胀两年年化同比为2.6%,也较6月上行0.1个百分点。

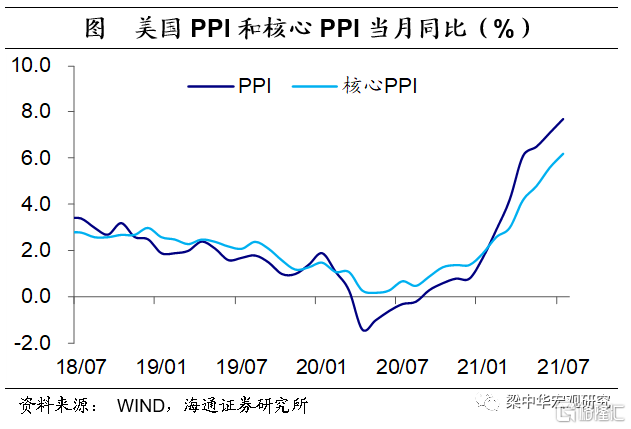

此外,7月美国PPI同比为7.8%,略超市场预期,创2010年有纪录以来新高;7月核心PPI同比为6.2%,也创历史新高。

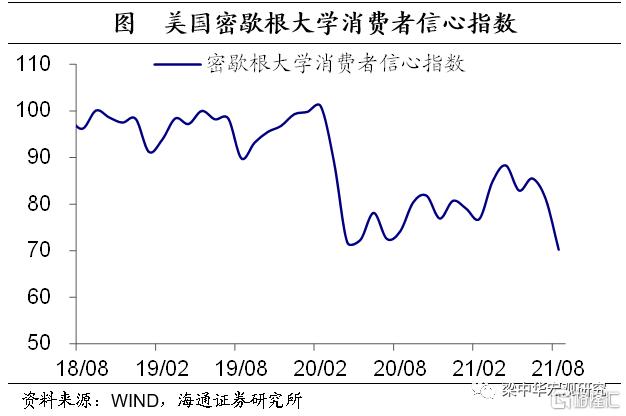

消费者信心大幅下滑。8月美国密歇根大学消费者信心指数初值骤降至70.2,创2011年12月以来新低,这或与近期疫情不断恶化有关。不过,从去年疫情冲击以来,消费者信心指数与美国私人消费支出的走势开始明显背离,难以刻画美国未来消费修复情况,美国经济仍在修复中。

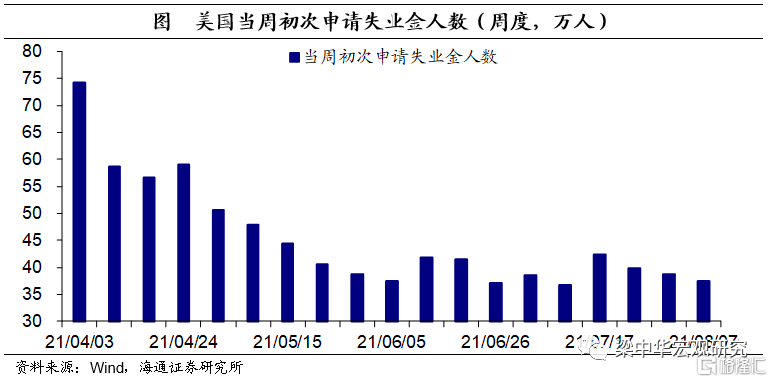

此外,美国劳动力状况持续改善,美国上周首申人数为37.5万人,连续第三周下降,随着美国疫情防控继续放开,劳动力状况或将继续改善。

4

欧洲:通缩压力仍大

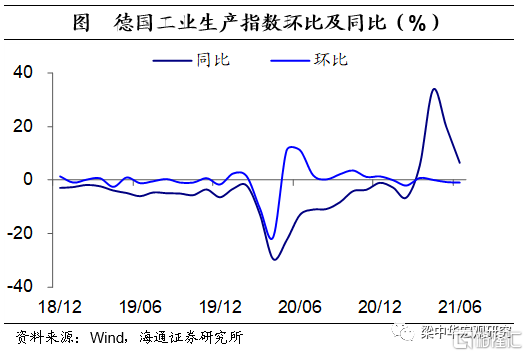

6月欧元区19国工业生产指数同比为9.7%,环比为-0.3%,较上一月大幅回升(-1.0%)。不过,6月德国工业生产指数同比为6.5%,较前值大幅下滑,除受基数影响外,也受近期疫情恶化影响,6月德国工业生产指数环比为-1.0%,较上一月跌幅扩大。

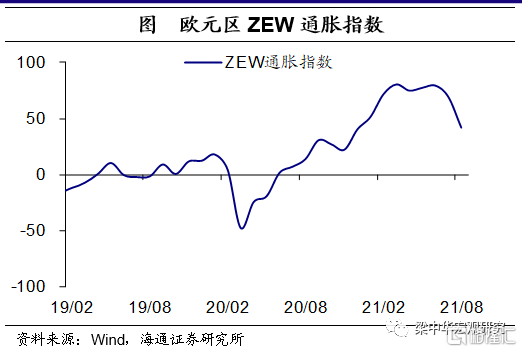

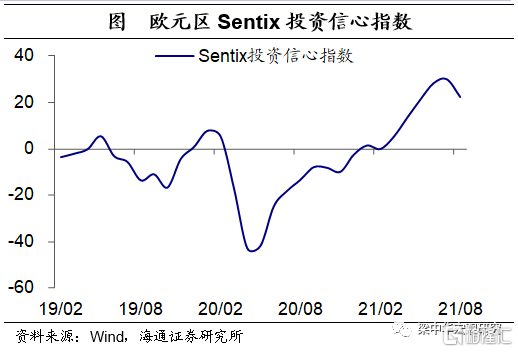

8月欧元区ZEW通胀指数为42.7,较上一月大幅下滑,创1月以来新低,欧洲通缩压力仍然较大。此外,8月欧元区Sentix投资信心指数也下滑至22.2。