下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

生产:基数效应逐步消退,科技医药设备行业保持高增速。上中游原材料行业中煤炭、化工值得关注。煤炭行业生产增长不及下游的电力及钢铁行业,煤炭价格有支撑,7月煤炭价格继续走高,行业景气度较高。化工行业连续3个月两年复合增速上行,且现在下游需求相对稳定。

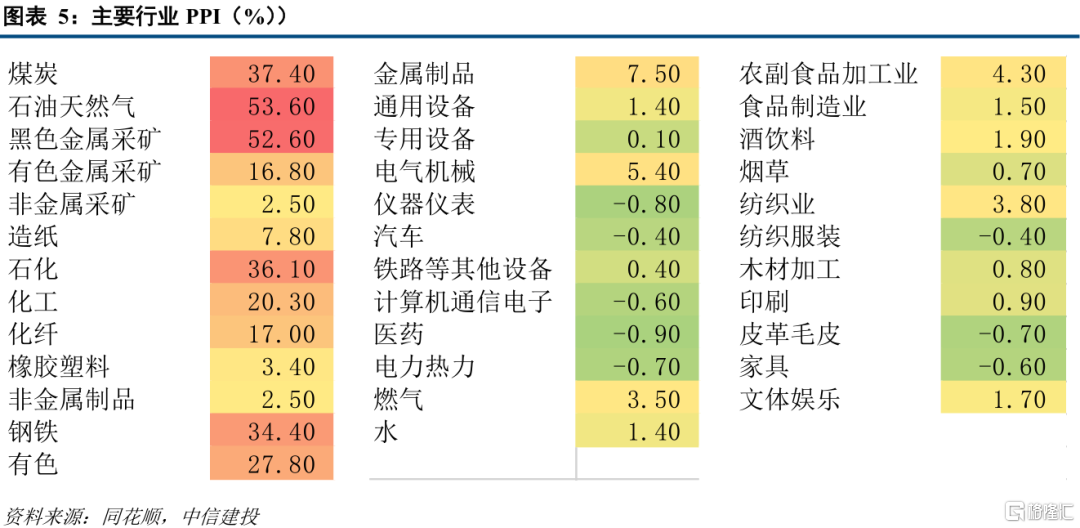

价格:大宗商品价格环比走强,上中下游利润将继续分化。从价格角度看,6月PPI录得8.8%,根据7月数据,我们预测7月PPI将突破5月高点,达到9.1%。价格因素将继续支撑上游行业利润走高。从具体品种来看,石油、铁矿、煤炭、精炼石油、基础化工原料、玻璃、钢铁、有色涨幅超过30%。中游行业成本压力依然较大,随着大宗商品继续筑顶,中游行业将迎来成本高点。

投资:科技医药与碳中和风格继续占优。6月拉动投资的力量依然是科技成长和碳中和相关行业。上半年显著改善的是农副产品行业,消费行业本月投资开始改善,但相较于上中游原材料仍显弱势。我们认为计算机通信电子、医药、碳中和、专用设备是中长期制造业投资的主线。

利润:原材料行业占优。6月工业企业利润累计增长66.9%,两年复合增速20.6%。由于大宗商品价格较为强势,上中游原材料行业利润继续带动整个工业企业利润上行,但工业内部行业利润分化格局未改,上游原料行业利润增速中枢最高,科技医药行业次之,中游材料行业第三。

库存:注意主动补库存向被动补库存的切换。当前周期行业由于价格的支撑,大概率仍在主动补库存阶段;中游设备行业向被动补库存切换的概率较高;下游消费行业库存周期的特征相对较弱。两个行业处于被动去库存阶段:煤炭和医药。

下月,我们认为关注煤炭、化工、科技(计算机通信电子)、医药、专用设备和电气机械(包含电新)是基本面占优行业,中期关注基本面最差的消费行业。

风险提示:疫情超预期,国内外需求不及预期

正文

一、6月行业基本面特征

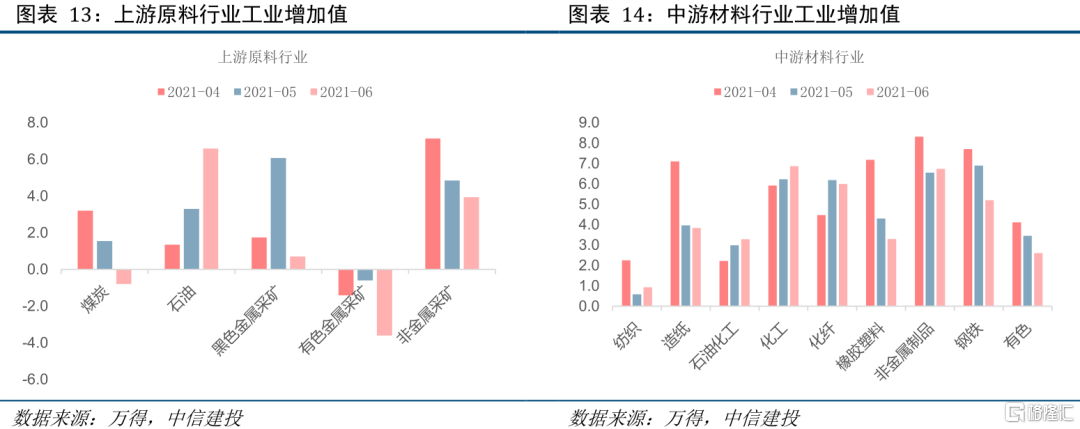

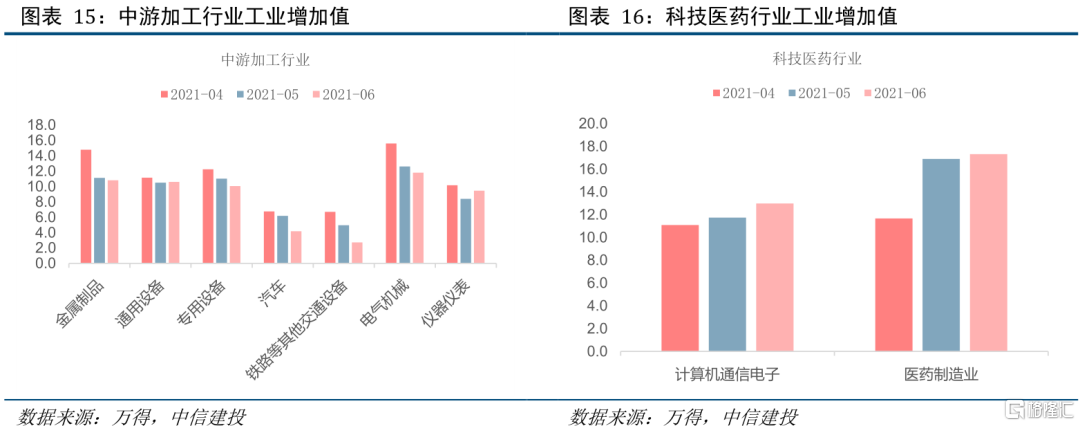

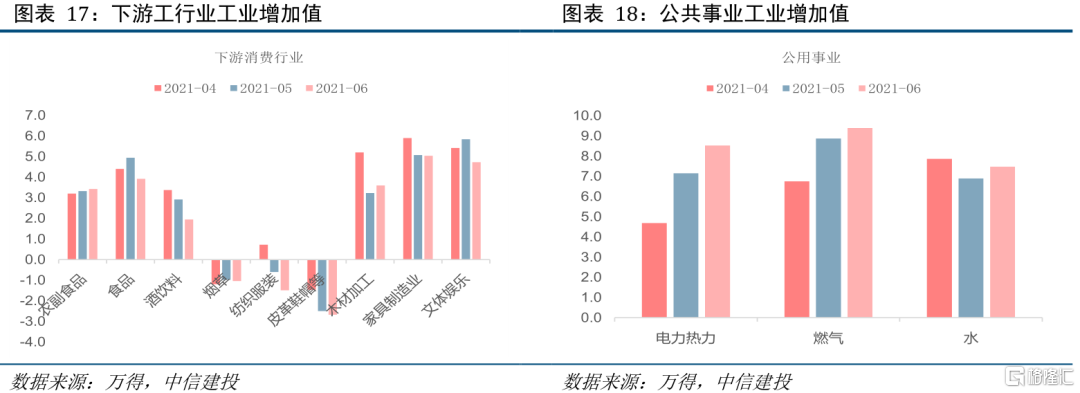

1、生产:基数效应逐步消退,科技医药设备行业保持高增速

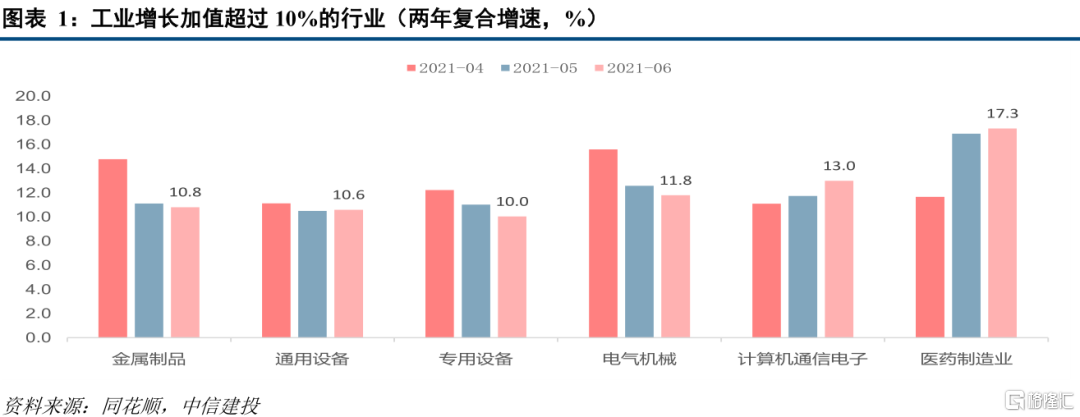

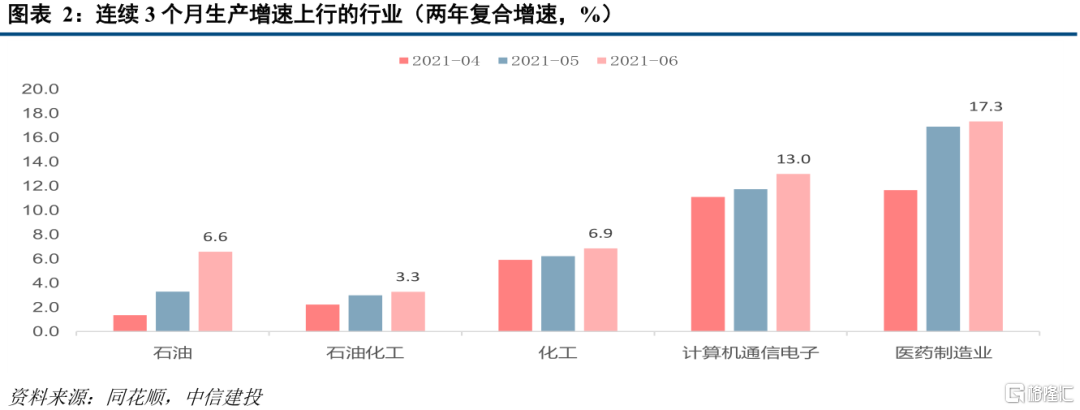

下半年2020年的低基数效应将逐步消退。本月工业增加值录得8.3%,较上月回落0.5个百分点;两年复合增速6.5%,较上月回落0.1个百分点。大类行业中,还是科技医药和中游制造本月生产最为活跃。具体到行业,本月6个行业两年复合增速超过10%,分别是金属制品(10.8%)、通用设备(10.6%)、专用设备(10%)、电气机械(11.8%)、计算机通信电子(13%)、医药(17.3%)。生产保持回升状态(3个月连续回升)的行业有5个:石油(两个月复合增速上行5.2%,↑5.2%)、石化(↑1.1%)、化工(↑0.9%)、计算机通信电子(↑1.9%)、医药(↑5.7%)。

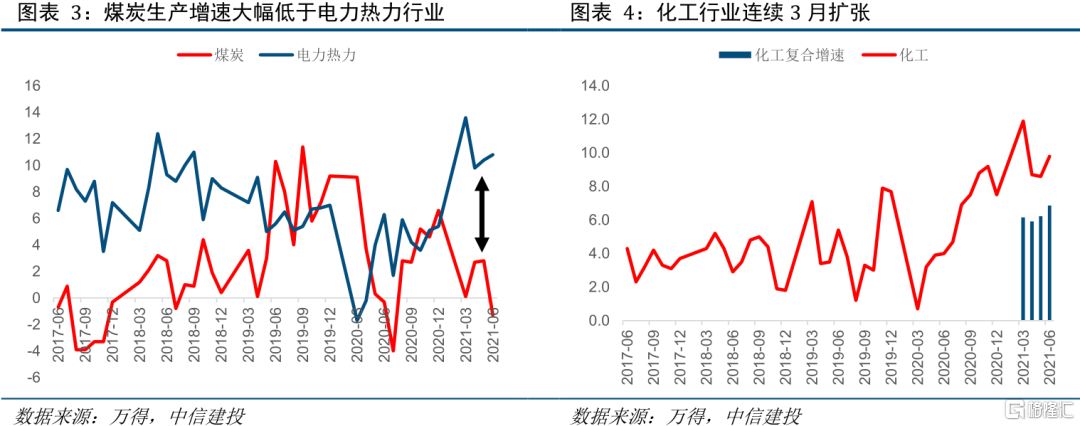

上中游原材料行业中煤炭、化工值得关注。煤炭行业生产增长不及下游的电力及钢铁行业,煤炭价格有支撑,7月煤炭价格继续走高,行业景气度较高。化工行业连续3个月两年复合增速上行,且现在下游需求相对稳定。

2、价格:大宗商品价格环比走强,上中下游利润将继续分化

从价格角度看,6月PPI录得8.8%,根据7月数据,我们预测7月PPI将突破5月高点,达到9.1%。价格因素将继续支撑上游行业利润走高。从具体品种来看,石油、铁矿、煤炭、精炼石油、基础化工原料、玻璃、钢铁、有色涨幅超过30%。中游行业成本压力依然较大,随着大宗商品继续筑顶,中游行业将迎来成本高点。

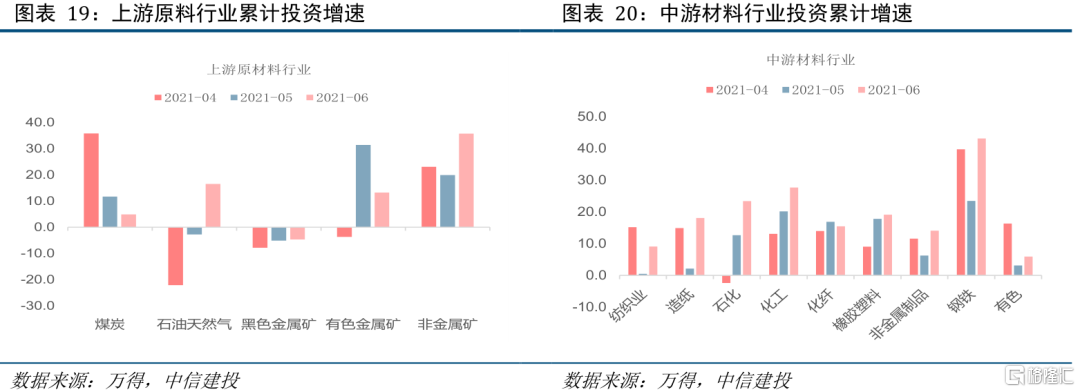

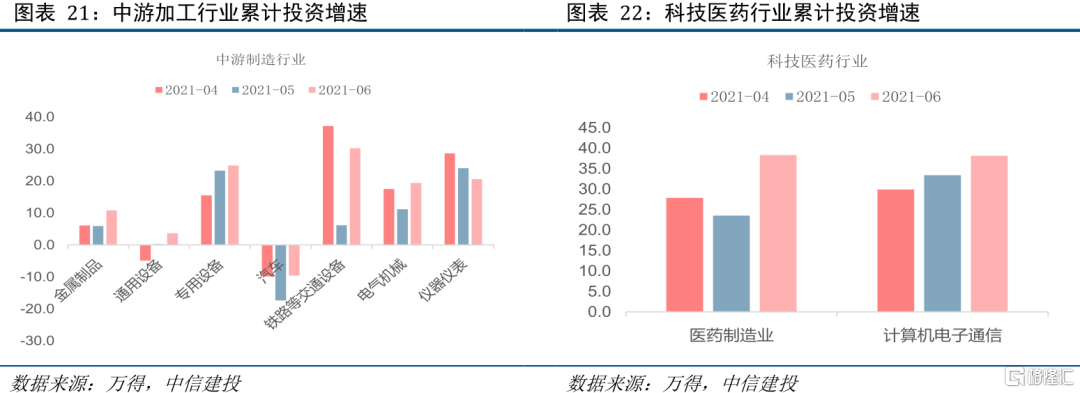

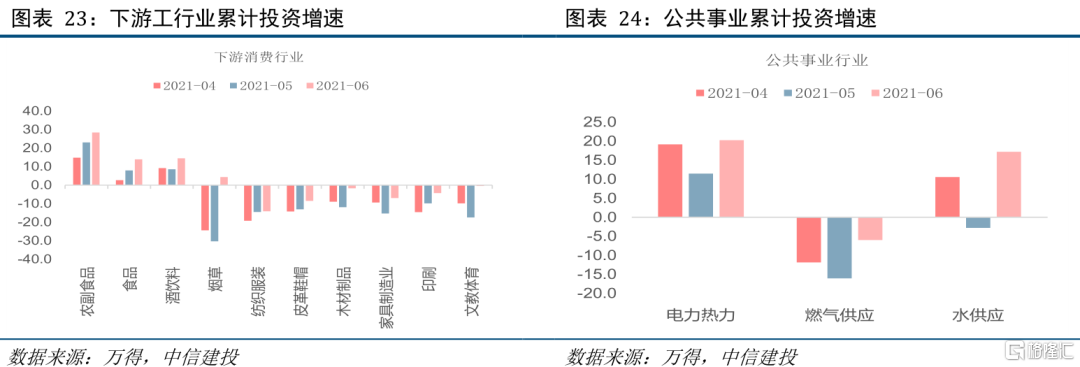

3、投资:科技医药与碳中和风格继续占优

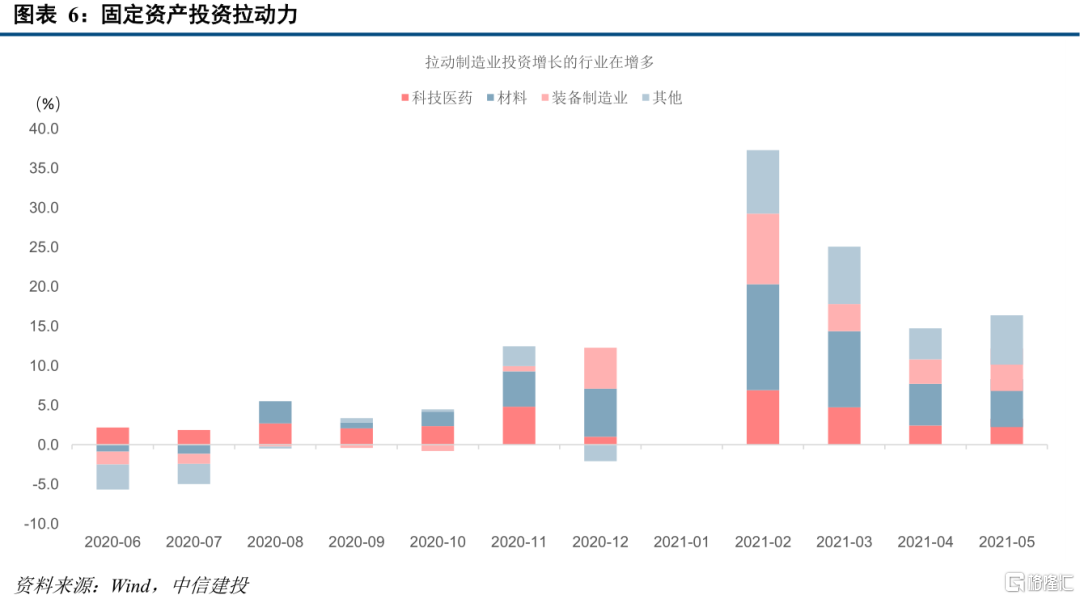

6月拉动投资的力量依然是科技成长和碳中和相关行业。6月制造业投资增速约为16.4%,其中科技医药拉动3.3个百分点,材料行业拉动5个百分点,装备行业拉动3.9个百分点,其他行业拉动4.2个百分点;细分行业中,计算机通信电子拉动2.7个百分点,专用设备拉动1.8个百分点、化工行业拉动1.7个百分点、电气机械拉动1.3个百分点。

6月两年累计投资增速较高的行业有非金属采矿业(35.7%)、农副食品业(28.5%)、石化行业(23.4%)、化工行业(27.7%)、钢铁行业(43.1%)、专用设备(24.8%)、医药(38.4%)、计算机通信电子(38.2%)、电力热力行业(20.3%)。

上半年显著改善的是农副产品行业,消费行业本月投资开始改善,但相较于上中游原材料仍显弱势。我们认为计算机通信电子、医药、碳中和、专用设备是中长期制造业投资的主线。

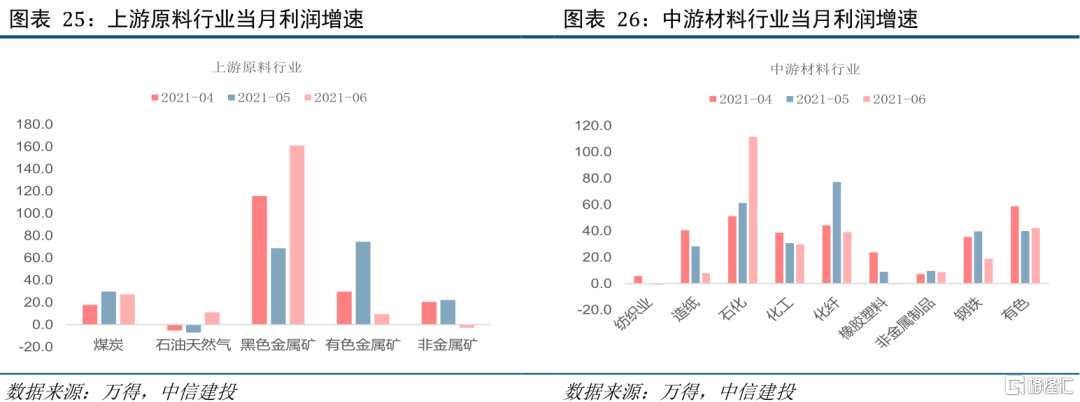

4、利润:原材料行业占优

6月工业企业利润累计增长66.9%,两年复合增速20.6%。由于大宗商品价格较为强势,上中游原材料行业利润继续带动整个工业企业利润上行,但工业内部行业利润分化格局未改,上游原料行业利润增速中枢最高,科技医药行业次之,中游材料行业第三。本月行业利润也有显著变化。

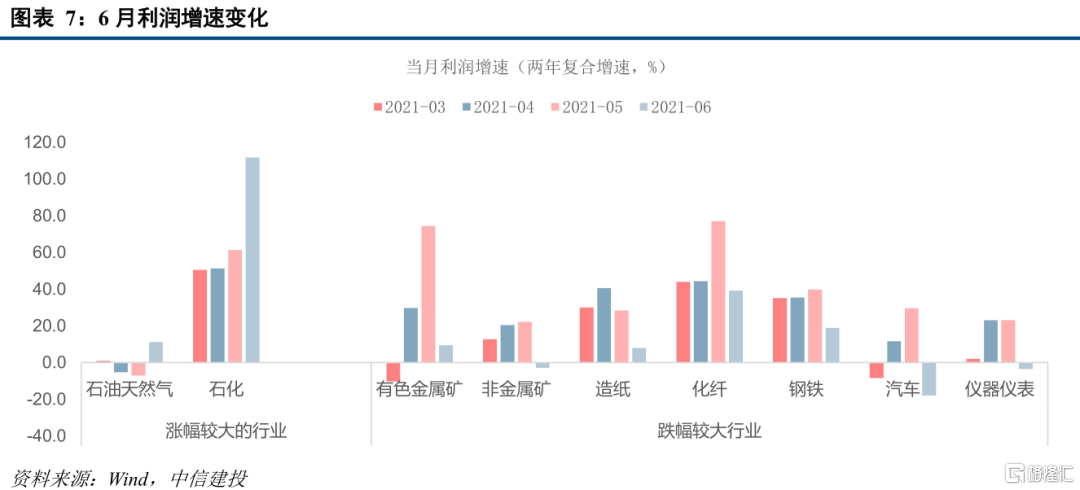

上中游行业中,有色金属采矿(两年复合增速↓65%)、非金属采矿(↓25%)、造纸(↓20.5%)利润下行较多;钢铁、化纤行业两年复合利润增速也有较大幅度的回落,钢铁回落20.8%,化纤回落38%,但钢铁和化纤仍保持相对较高的增速,6月利润增速达18.9%和39.1%。本月石化产业链利润增速上行,石油天然气、石化行业利润上行,6月分别录得160.9%和111.7%。

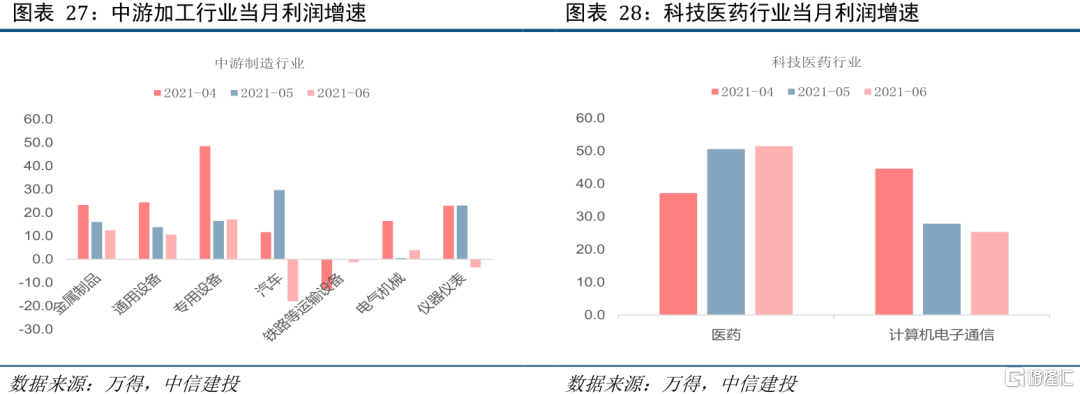

科技医药行业利润增速高且平稳,医药行业6月两年利润复合增速51.5%,计算机通讯电子行业两年利润增速25.3%。

中游制造行业中,汽车和仪器仪表行业当月利润增速下行较多,分别下行47.7%和26.6%。通用设备、专用设备利润增速相对平稳。

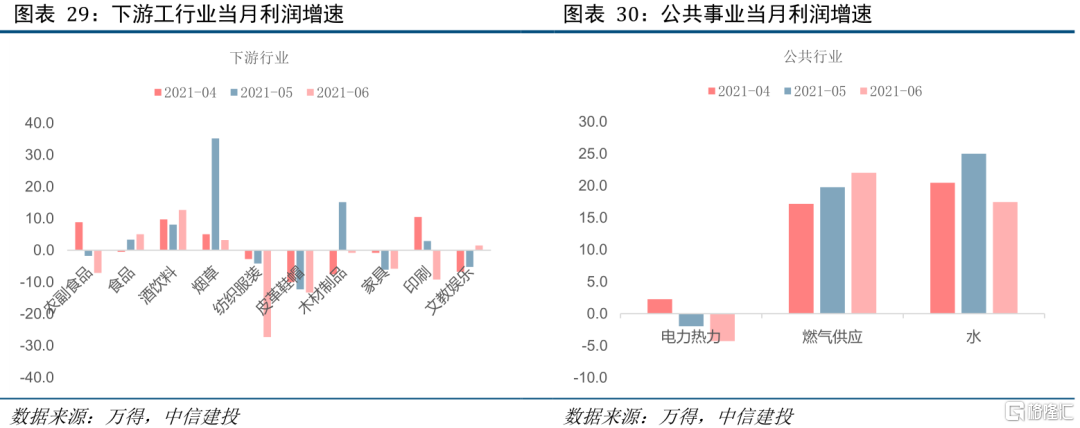

下游消费行业利润增速中枢也下降较多,整体利润呈现继续走弱的状态,在上游原材料成本增加,需求端疲软的状态下,消费行业继续保持弱势。

5、库存:注意主动补库存向被动补库存的切换

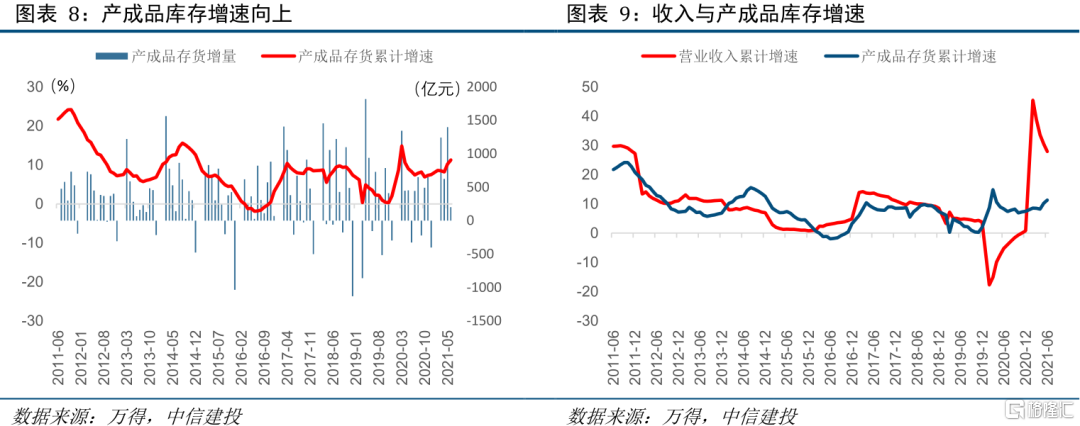

从6月的产成品库存增速来看,增速继续上行,行业处于补库存阶段。当前需要注意的是库存周期有可能由主动补库存向被动补库存切换。当前工业的营业收入两年复合增速稳定。当前经济动能开始出现转弱的信号,三季度受高温多雨天气的影响,是全年经济环比的低点,后续仍需观察的经济的走势。

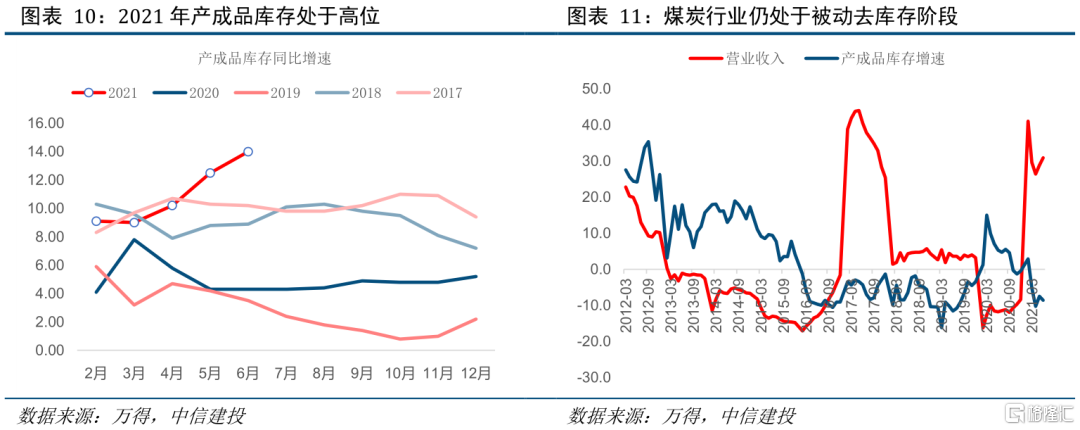

当前多数行业处于主动补库存与被动补库存之间,取决于后续全球疫情的走势以及经济修复的进程。其中两个行业处于被动去库存阶段:煤炭和医药。

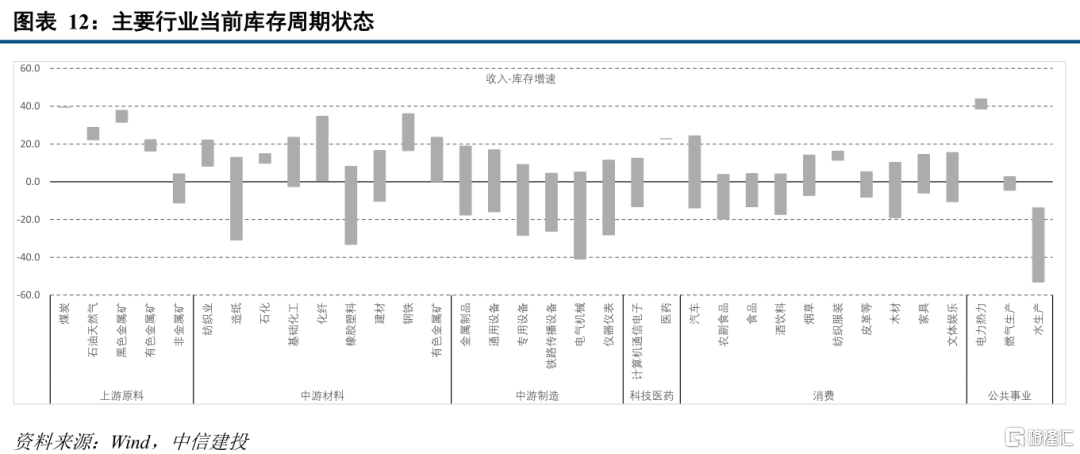

当前周期行业由于价格的支撑,大概率仍在主动补库存阶段;中游设备行业向被动补库存切换的概率较高;下游消费行业库存周期的特征相对较弱。

二、行业展望

从6月行业数据的表现来看,上游原材料行业仍是基本面相对较好的板块,其中煤炭行业的基本面最为强势,预计后续煤炭行业紧平衡的状态延续,煤炭价格继续高企。除煤炭行业外,石化产业链、化工本月基本面也较为强势,生产和投资均处于扩张状态。从信用角度我们建议关注煤炭行业,从权益角度我们建议关注石化、化工行业。

大宗商品价格对周期行业基本面有显著影响。7月底政治局会议提交到纠正“运动式”减碳,后续大宗商品阶段性走势仍要关注各地限产政策的变化;预计整体仍是高位运行的状态。

除上中游原材料行业外,科技(计算机通信电子)、医药表现较好,专用设备和电气机械(包含电新)本月利润走弱,受成本抬升影响较多。后续,科技、医药、专用设备和电气机械行业符合国家长期发展方向,下半年仍将是除原材料行业外,基本面较好的行业,但是科技、专用设备和电气机械的有可能将进一步回落。

下游消费行业6月继续是表现最差行业,未来改善空间最大,建议关注。

下月,我们认为关注煤炭、化工、科技(计算机通信电子)、医药、专用设备和电气机械(包含电新)是基本面占优行业,中期关注基本面最差的消费行业。

三、附表

生产

投资

利润