下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年7月28日,中国汽车流通协会发布2021年上半年全国汽车经销商生存状况调查报告。这是经销商状态很好的数据化分析,对厂商工作有很强的指导意义。

今年的汽车4S经销商总体经营效果相对较好,盈利表现相对改善,尤其是新车销售和售后两个主体盈利表现改善相对较强,未来随着芯片问题趋缓后,下半年经销商的销量提升将得到更多的资源补充,车市也将更加充满活力。

一、今年经销商经营大幅改善

1、今年经销商亏损面大幅缩小

上半年经销商亏损面下降至30.4%,这相对于2018年和2019年的40%左右亏损面大幅下降近10个百分点,是很难得的成就。尤其是行业分化,更多厂商经营压力加大的情况下,经销商亏损面下降是不简单的。

经销商亏损面下降主要是厂商的产品调整,高端车型增多,单车利润改善明显。

2、经销商改善原因——库存改善

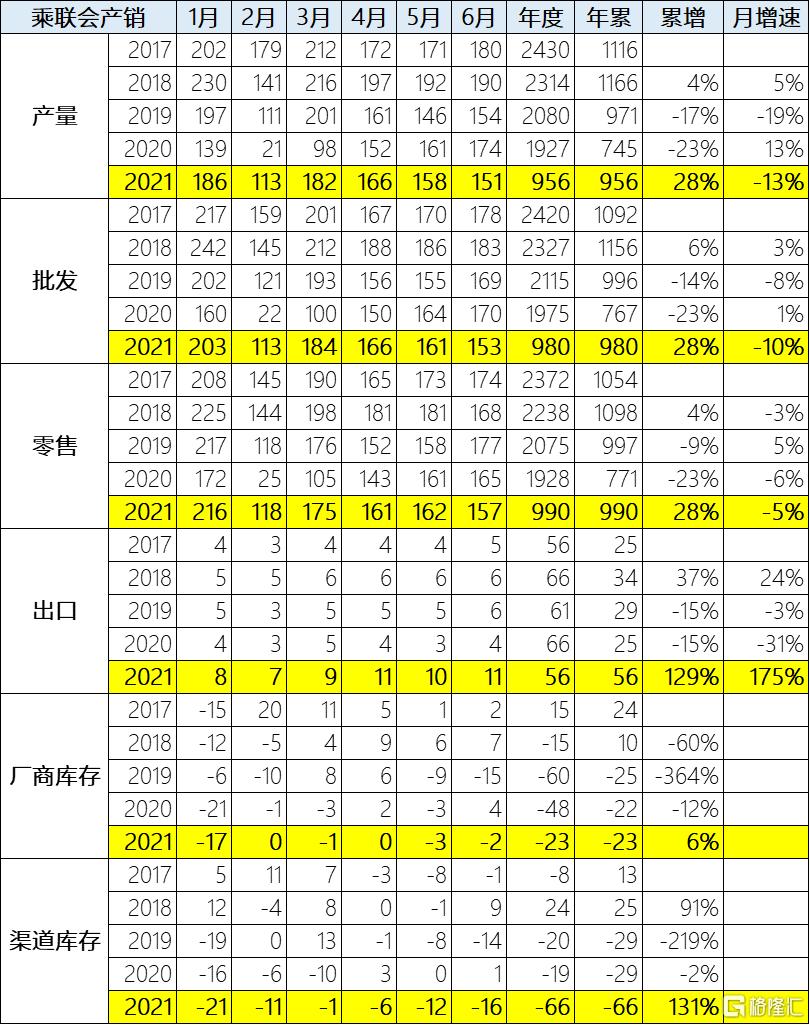

今年去库存明显,部分厂商取消库存考核,6月厂商库存持续下降到低位。6月末厂商库存环比减少2万辆,渠道库存环比5月减少16万辆;2021年1-6月厂商库存减少23万辆,相较历年1-6月库存减少幅度偏大,形成连续4年强力去库存的特征。

2021年1-6月的渠道库存相对减少66万辆,较2020年同期去库存19万辆水平大幅升高。随着上游短期内芯片短缺的问题显现,在终端销售层面,或有进一步推动去库存、折扣回收等现象出现。

3、经销商经营改善——价格水平相对稳定

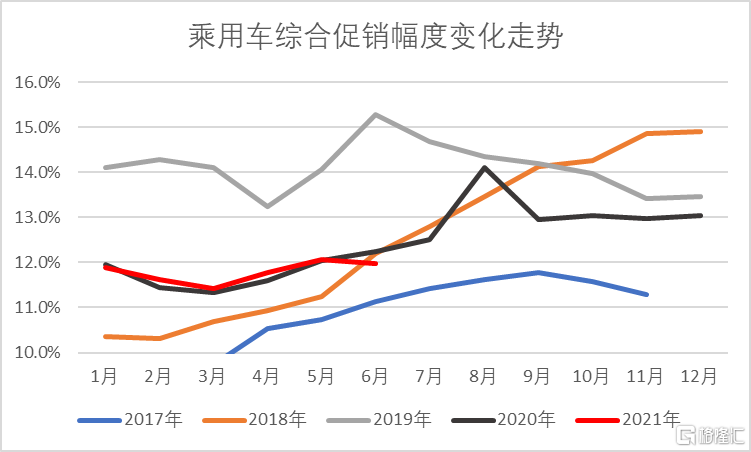

6月零售环比5月走弱,对比历年的平均环比增速是相对异常的。6月车市价格促销环比5月小幅减少0.2个百分点,豪华车型促销价格稍有回收,主流合资品牌总体促销也有下降。目前因供需紧张带来的车型价格促销回收的车型较少,幅度也很小。

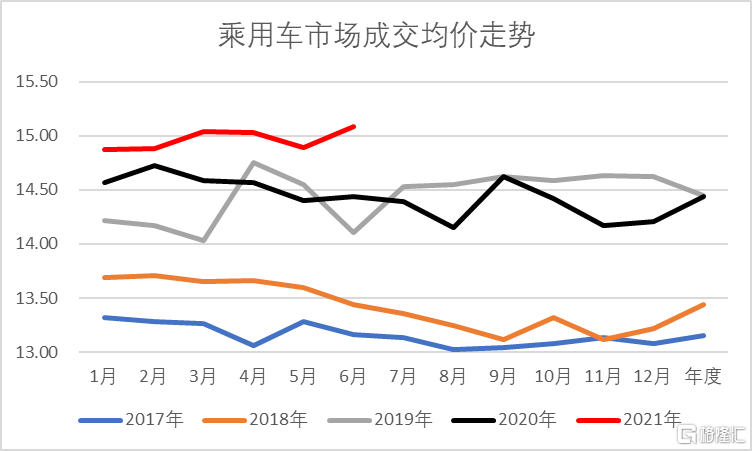

1-6月的车市价格高端化趋势仍较明显,高端主力车型销量较强、价格表现坚挺,推动车市销售均价保持高位。

4、各车系品牌总体表现改善

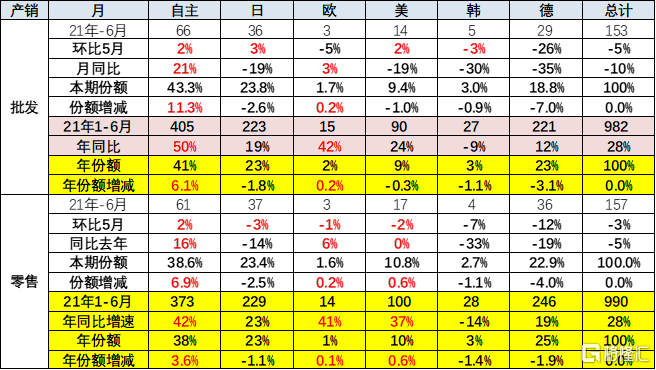

2021年上半年自主品牌零售373辆,同比增长42%。自主品牌国内零售份额为38%,同比增4个百分点。自主品牌头部企业经过苦练内功、克服芯片短缺压力,且在产品、营销、服务等各方面均有了明显的进步,因此长安、红旗、奇瑞、广汽埃安等品牌同比高幅增长。

6月主流合资品牌零售73万辆,同比下降18%,环比5月下降7%,相对2019年6月下降22%。6月的日系品牌零售份额23.4%,同比下降2.5个百分点。美系市场零售份额达到10.8%,同比增加0.6个百分点,表现较好。德系品牌仍处于调整蓄势的阶段。

5、经销商盈利点保持稳定

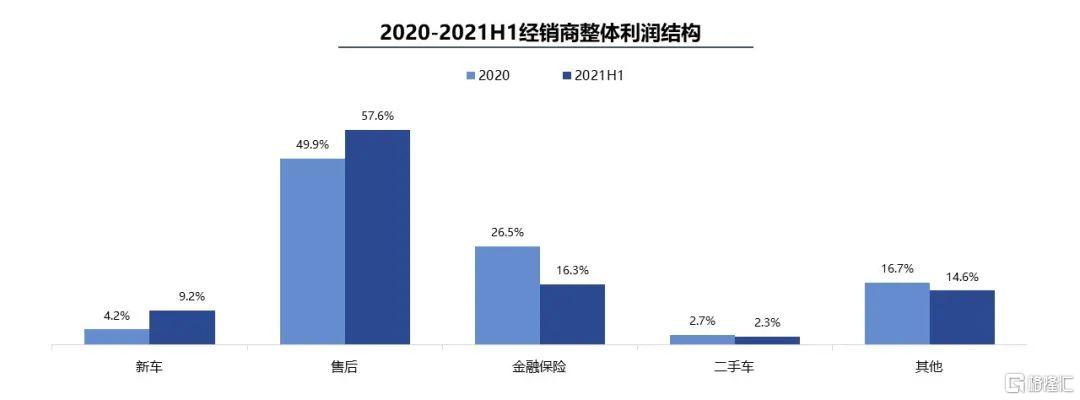

今年经销商盈利状态总体表现较好,实际上主要是新车相关的盈利结构发生明显的改善,尤其新车利润占比从4.2%上升到9.2%,表现是特别突出的。

与此同时,其他的费用方面相对出现下降,从16.7%下降到14.6%的水平,总体来看也带来了经销商盈利的增长。尤其是经销商新车销售的资金占压相对下降,销售价格相对稳定带来的新车毛利增长及相关的资金成本费用的下降,这对经销商来说是相对较好的,这两方面促进都是特别大。

今年经销商在售后方面表现相对较强。整体来看,售后利润得到明显的提升。今年经销商售后毛利占总体利润达到57.6%,处于较高的水平,这也使整个经销商的经营明显改善。售后毛利确保了经销商整体经营性的稳定。

传统燃油车的售后应该说目前依旧保持一个良好的经营状态,这也是在诸多因素影响下,经销商体系依旧保持稳定、良好的一个主要支撑点。

今年保险利润明显的降低。尤其是9月19日保险改革之后,经销商保险的代理总量规模下降,加上保险公司政策收紧,返利明显降低,导致保险经营的压力相对较大。

由于去年厂商给予的一些金融政策的照顾力度比较大,属于这种支持性的政策。今年由于销售压力较小,厂商在金融的支持也相对来说处于一个比较温和状态,因此经销商在金融保险方面的衍生业务,并没有获得太大的改善,主要还是在基础的经营方面得到了一个稳固和提升。

二、经销商获客成本偏高

经销商目前感受到最大的压力还是获客成本相对偏高,这在今年影响经销商发展的因素中占到了50%以上的较高比例。

在经销商反馈中感觉到,虽然技术进步获取潜客的线索不断增多,渠道在增多,但实际上获客的质量不理想。经销商需要从更多的线索中获得真正的潜在消费者,并将其转化为销量。

获客成本是评价能否长期可持续增长的关键指标之一。由于转化成销量的获客成本在不断的提升,这也导致整体来看经销商的运营出现更大的压力,而经销商自身的获客能力实际上是在下降之中,由此导致整个经销商的运营上出现更加持续的压力,需要厂商通过数字化营销等手段,为经销商赋能,提升经销商有效获得销售线索能力,避免恶性价格竞争。因此如何改善经销商的获客能力是厂商与经销商共同的课题。

三、新的销售模式仍在探索中

随着国内新能源车市场的快速发展,授权、直营及代理模式的未来趋势也是引起更大关注。面对传统销售模式的变化,目前趋势仍不清晰。经销商自身现有用户,换购升级的品牌忠诚度和经销商信任度并不高。

目前新能源销售形势较好,因此直营模式的综合获客成本较低,销售价格谈判问题处理较好,消费者对价格的满意度较高。

由于汽车交付环节仍需要一定的专业化服务,并非包邮方式实现。因此线下的交付中心仍是长期必须的。

销售服务职能不会全面线上化。很多经销商在投资直营店的联营模式,也有很多品牌的代理制模式的探索。未来汽车销售模式将呈现更多的线上与线下融合发展的趋势。

四、品牌投资热情差异化加剧

经销商的品牌投资选择是影响品牌表现的重要因素,优质经销商资源与优势品牌的协同才能取得更好的业绩。

目前经销商意向投资的豪华和进口品牌集中在雷克萨斯、宝马、奔驰、奥迪;基本国产前三位加上雷克萨斯也就是前四位的豪华品牌。销量表现与投资取向一致。

目前合资品牌主要集中在丰田和本田等,这也是日系持续的以人为本的拉动经销商发展,保护经销商利益的体现。而其他合资主力车企的经销商也很强大,但忠诚度不如日系的突出。很多领军集团都是日系为主的经销商集团。

而自主品牌倾向于红旗、吉利和哈弗。这也是红旗的良好体系能力的体现。红旗不差钱,但其他很多自主核心车企也不差钱,红旗的品牌和经营策略还是值得学习。吉利最强的就是营销,产品期待能和营销一样强大。长城是很好的民企代表,我们也期待更多自主品牌成为经销商的品牌首选合作方。