下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日港股早盘,SOHO中国股价一度暴跌超30%,跌至2.6元/股。一个月前,SOHO中国股价大幅拉涨,半个月内股价几近翻倍,而与6月17号的高点4.78元/股相比,如今股价已然腰斩。

不到两个月,SOHO股价便上演了过山车行情,如今已快要跌至暴涨前的位置。这一波急涨急跌的行情下,SOHO中国到底发生了什么?

一、一笔双赢的买卖

其实,SOHO中国股价的大波动主要与近期在进行的收购相关。

6月16日,SOHO中国公告称,高盛代表黑石集团旗下公司Two Cities Master Holdings II Limited现金要约收购公司全部股份,收购价格为每股5港元,总额236.58亿港元。交易完成后,SOHO中国现有控股股东将保留9%的股权。SOHO中国将继续在香港证券交易所上市。

而这场交易对双方来说,都是一笔不错的买卖,因此市场一度十分看好。

对SOHO中国来说,这已经不是他第一次传出出售资产的消息,此次彻底离场对SOHO中国来说亦值得庆祝。

此前,SOHO中国是北京最大的房地产发展商。2007年SOHO中国在港上市,集资超过128亿港元,当时打破了碧桂园在香港的IPO集资纪录,成为历来成功集资额最多的内房企业。

2012年SOHO中国从「销售」向「自持」物业转型,不过,这次转型并没有成功。截止2019年上半年,SOHO中国平均借贷成本约4.8%。公司总价约78亿的自持物业回报率是3%,这也就意味着租金回报率还赶不上银行贷款的利息。

因此,2014年起,潘石屹便频频出售SOHO中国的资产,至今已卖掉了超350亿元的资产。而本次收购完成,也标志着潘石屹将彻底与中国房地产市场告别。

另一方面,对黑石来说,也是利大于弊的。

一直以来,黑石都在中国投资布局,包括办公楼、购物中心和产业园区等,但金额都远比这次小,如今以合算的价格一次获得京沪核心地段的商办资产包,比一栋一栋买省事,这也将是黑石在亚洲最大经济体的最大一笔房地产投资;其次,与此前收购价格及SOHO的总资产相比,价格可以说是非常划算的;此外,根据公告,黑石收购之后,SOHO中国不会退市,这意味着黑石还获得了一个香港上市公司的通道,后续优化整合的空间更大。

伴随着市场对黑石盘活SOHO未来的乐观预期,SOHO中国股价大幅飙升。

二、延迟不定的收购

不过,事情总是充满变数的。

7月6日,SOHO中国公告显示,将延迟寄发综合文件有关此前黑石要约收购事项。公告显示,因达成先决条件及编制并落实将载入综合文件的若干资料需要额外时间,且独立财务顾问亦需要更多时间。

消息一出,市场一片哗然,股价自然也开始了跌跌不休。因为黑石要收购SOHO而后取消的事情也不是第一次发生了。

早在2020年3月,黑石便传出了要收购SOHO的消息,当时的价格为40亿美元,消息传开股价也是迅速拉升,然而因为受到疫情影响,SOHO的前景充满不确定性,所以私有化洽谈一度陷入停滞状态,SOHO中国的股价也一落千丈。同年11月,路透社再次发布新闻称,私募股权公司高瓴与SOHO中国进行了初步谈判,拟将其私有化,刺激的SOHO中国的股价一度涨逾36%,不过亦是昙花一现,仅两小时后,消息便被辟谣,股价随即回落。

同样的收购消息,一而再,再而三的出现变故。这次再次延迟,很难确保不会发生此前的问题。面对SOHO未知的未来,市场毫不犹豫的再次抛弃了SOHO,连跌多日后,股价今日更是大幅跳水。

那么SOHO到底出了什么问题?

其实,如果没有黑石,SOHO中国更不乐观。

此前有分析师指出,SOHO中国近年来业绩并不理想,净资产收益率始终处于较低水平,公司缺乏稳定的盈利来源,同时债务成本始终悬顶。对黑石集团而言,要盘活SOHO中国的资产,恐怕也不容易。

从SOHO中国的财报上看,也的确如此。

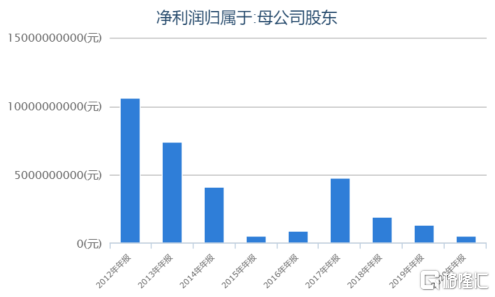

财报显示,2020年SOHO中国毛利约为13.90亿元,较去年下降8%;净利润为5.43亿元,同比下降58.9%;归母净利润约5.35亿元,同比下降59.5%。

此外,截至2020年末,SOHO中国银行存款和现金及现金等价物合计约4.65亿元,同比下降68.2%。成熟投资物业的平均出租率仅恢复至82%;全年租金收入为15.38亿元,同比减少16.1%。核心写字楼项目出租率在60%至97%之间不等,因疫情影响,成熟项目的出租率下滑至低位。由于数据过于难看,年报选择了和中报数据对比。

可见,但从财务数据上看,SOHO很难自救,能否有未来全看黑石是否接盘。

三、未来何去何从

目前来看,SOHO中国的未来仍是未知的。

行业方面,房地产市场近两年面对的市场实属不乐观。尤其是三道红线颁布以来,整个市场的资金链进一步承压,曾经的头部房企,也显示出了衰败的迹象,更不用说那些基本面差、负债率高的民营房企们。

同时,最近头部房企频频暴雷的消息对市场情绪亦有很大影响,如资金链问题,周转困难,地方政府催债等,使多数房企股价跌破净值都毫无反弹迹象。如此种种,让市场对房企的未来更加悲观,也是近期SOHO中国股价被影响的原因之一。

虽然SOHO中国主要是商业出租的写字楼这一块,但从数据上看,发展压力和财务状况面临的问题已不容小觑。近几年,一线城市写字楼空置率抬升明显,SOHO中国空置率持续增加,比如人气很旺的望京SOHO ,2018年出租率基本满额,达到98%,2019年和2020年分别降至86%和83%。

不过,黑石等国际资本对中国市场一直都有很大的兴趣,近年来更是频频加码中国房企,如融创旗下的上海项目,富力地产的综合物流项目等。而世茂、龙湖等头部房企也都曾被国际资本看上。

可以看到,国际资本对我国国内的实体经济非常有信心。因为只有实体经济崛起了,黑石投资的写字楼房租才能涨,物流园的价值才能越来越高。如果单靠租金回本,年化利率大概是3%到4%,可能30年都不能回本。那么强大如黑石,怎么会选择做赔本的买卖。

而以后经济真的腾飞了,写字楼的租金必然上涨,收购的价值自然也会从各个方面直接提前翻倍,港股上市公司的通道也将成为国际资本有利的工具。因此,这次的收购未必再次夭折。

总之,SOHO中国短期内股价的暴涨暴跌不过是短期市场情绪的影响所致。而未来走向如何,本次收购的结果才是关键。