下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2007年次贷危机爆发之前,美国花旗集团当时的CEO查尔斯·普林斯(Charles Prince)曾有过一段较有争议的言论,“当流动性的音乐停止时,事情将变得复杂;但只要音乐还在播放,你就得站起来跳舞,我们就必须继续跳舞”。颇为讽刺的是,在雷曼兄弟破产、花旗在次贷业务遭受巨额损失后,他也不得不黯然辞职下台。

之所以提及这句华尔街名言,是因为我们认为它对降准后的国内债市有一定借鉴意义。从降准利好驱动,再到亢奋情绪支撑,债市已经是全面的多头思维在主导,流动性宽松预期并没有因为央行未下调MLF/LPR利率而被逆转,人心思涨下乐观情绪自我强化,愿意做多的力量几乎已经反映在仓位、久期、杠杆上。

全面降准的意外落地,从预期层面上无疑让市场有了重新听到“流动性的音乐”的感觉,而资金体感也确实充裕,所以很多机构选择“站起来跳舞”,忽视风险而不断加杠杆。我们认为,需要警惕“感觉”变“错觉”,一旦对货币宽松过于乐观的预期无法兑现,利率将面临很大的回调风险。

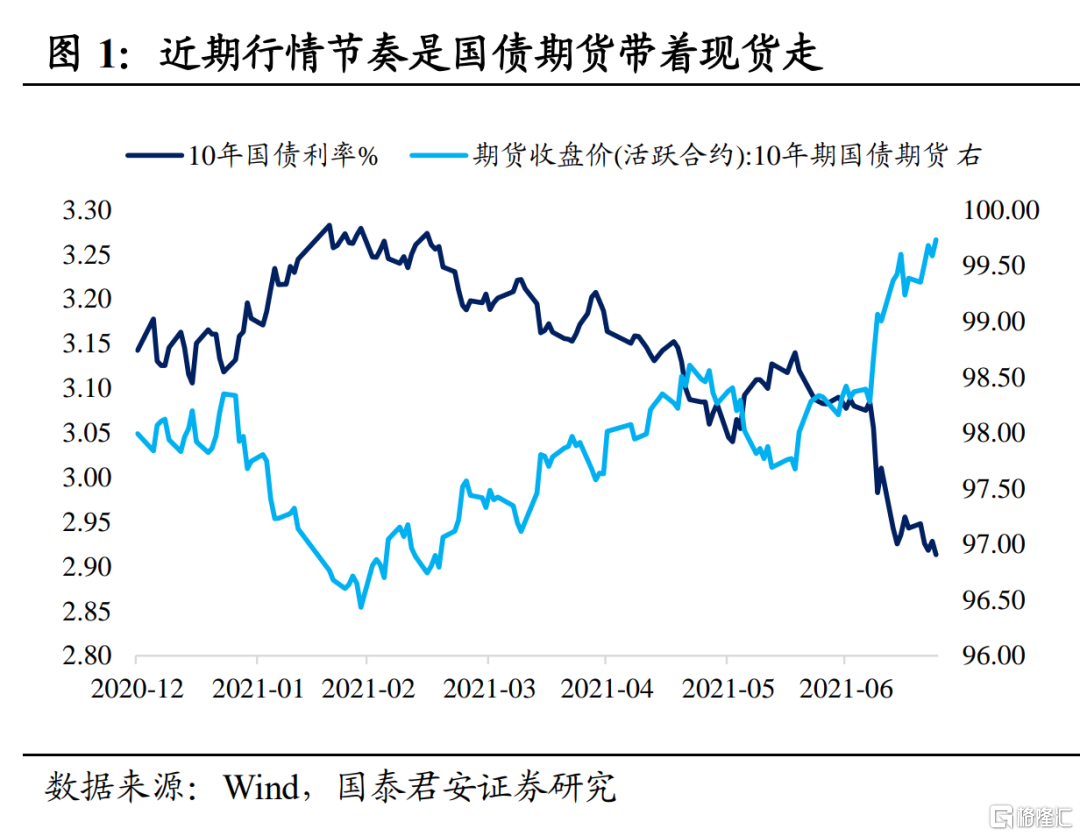

从降准落地后第二个交易日7月13日至今,节奏上是国债期货带着现货走。期货表现相对强势,T合约收盘价累计上涨0.37%并逼近100关口,而现券表现相对克制,10年国债活跃券210009收益率连续多日在2.92-2.95%之间窄幅震荡,上周五下行至2.90%关键点位并遭遇阻力。

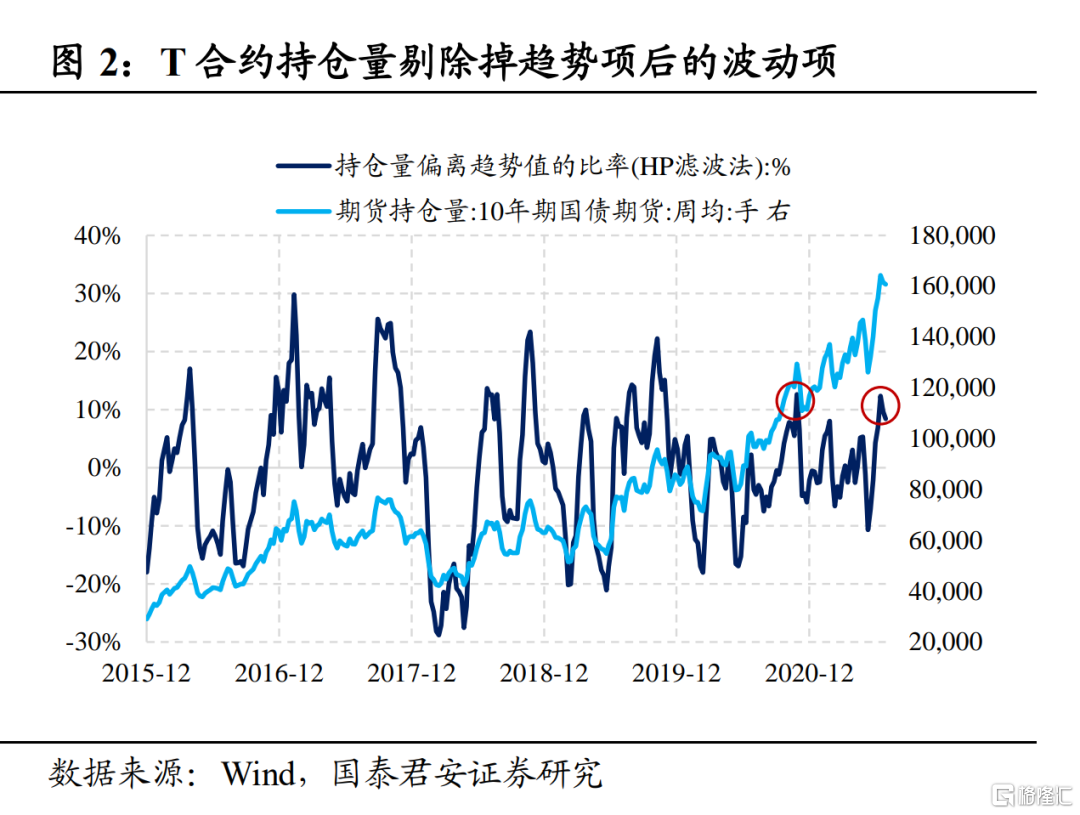

在T合约持仓量历史新高的背景下,若剔除掉趋势项而单独看波动项,当前偏离度处于偏高位置。上一次类似的时期是2020年11月末,即永煤违约事件后央行被动放水对冲带来的上涨行情。

考虑到如此大规模的持仓量不可能全部交割,更像是脱离了经济基本面和政策制定内在逻辑而单纯地押注“降息”,资金投机氛围较浓。虽然暂时还没有增量利空出现引发市场大跌,但一旦期货多头投机情绪降温,现货利率下行的阻力必然也会进一步加大。

期货带着现货走的行情,显示出市场心态非常纠结,主流机构“知行不合一”,表面态度谨慎、但没人愿意离场。虽然市场对目前债市高杠杆、高供给风险普遍有认知,但降准后机构普遍加仓,追涨资金没有现在就卖的理由,欠配压力仍大,多头对底部仍有执念,没人知道真正的“底”在哪,就没人愿意做第一个“吃螃蟹”的人。

债市纠结的关键在于,当前仍有两个悖论值得探讨。

市场并非不担心高杠杆和低利率的逆转,却相信高杠杆和低利率环境会长期维持。

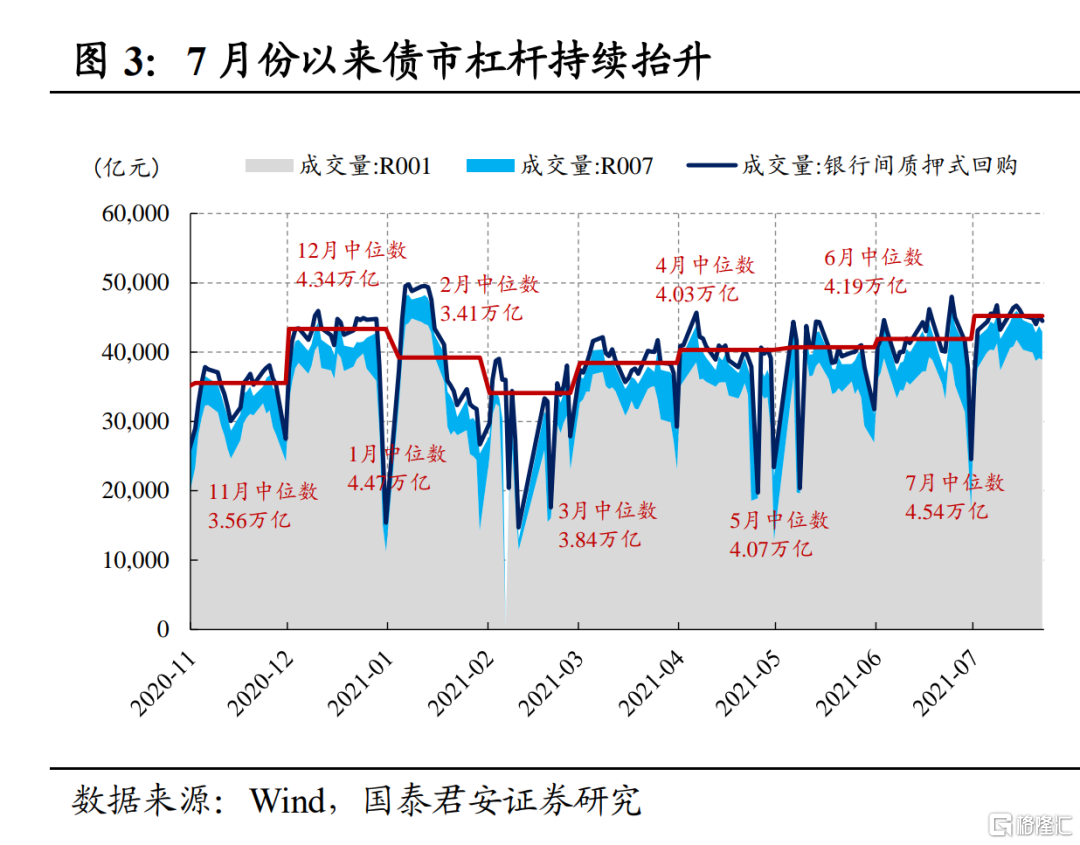

7月份以来债市杠杆持续抬升,银行间质押式回购日均成交量中枢再次站上4.5万亿,隔夜成交量占比超过90.5%,质押式回购隔夜利率中枢2.04%,长期低利率环境,为机构加杠杆提供了良好的温床,这与2021年3-5月的情况非常相似。

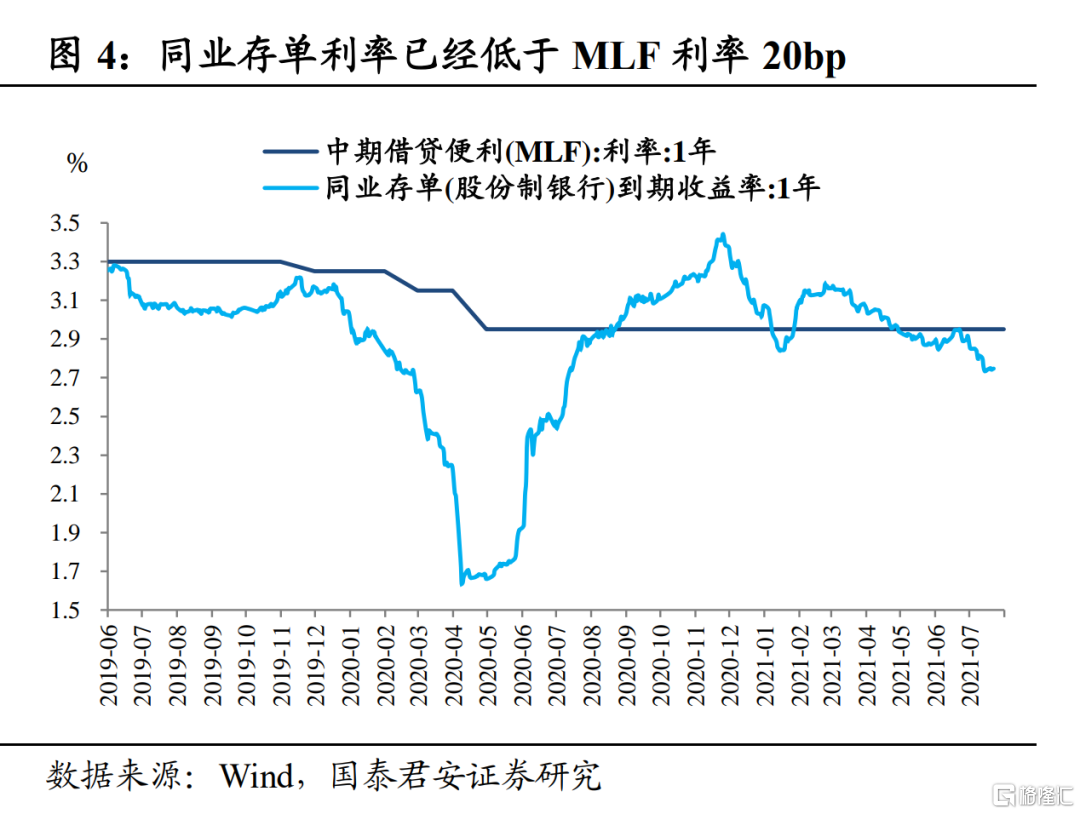

但与年初相比,目前股份行1年期同业存单利率低于同期MLF利率20bp,同业存单利率低于MLF利率的时间已经持续2个月,这是在2020年货币政策回归常态后一年多的时间,首次出现的情况。

考虑到6月份商业银行、广义基金大幅减持同业存单,且目前同业存单利率几乎降无可降,资金利率很难继续下行,而债市杠杆又处于监管可能随时窗口指导的高位,如果继续期待下半年“资金利率低位+低波动”的组合,那就相当于认为,央行是默许资金空转的,但这并不符合政策大方向和常识。

此外,下半年地方债供给提速、资金到期量大、降准后机构仓位抬高,与3-5月供给缺位、资金充裕、机构仓位偏低的“资产荒”行情存在差距。7月份“高杠杆+低利率”的组合很难长期维持,一旦8月份地方债供给加速,或监管部门重新关注银行间的高杠杆,2月份资金快速收紧、利率波动加大的情况就很容易重演。

看多的人一边对基本面保持悲观,一边又质疑地方债供给仍然上不来。

目前多头继续看多的理由,一是担心下半年经济下行压力加大,债市重新交易基本面,二是认为下半年地方债发行还是上不来,供给冲击相对有限,对多头来说,无论从哪个角度,似乎都有继续看多债市的理由。但我们认为,这个逻辑本身就无法自洽。

如果下半年经济不好,那么为了完成稳增长目标,供给一定会起来,地方债审批和发行节奏也可能适当调整,那么供给必然会对市场造成冲击。否则就证伪了经济很差,如果基本面并没有预期的那样悲观,那利率下行的空间也就相对有限。

在7月20日财政收支新闻发布会上,财政部官员表示2021年专项债发行节奏放缓,主要是专项债券恢复常态化管理,“适当放宽地方发行时间要求,这样既不会影响重点项目建设进度和资金需求,也可以有效避免债券资金闲置”。财政政策与货币政策一脉相承,都存在“跨周期”特性,年内平滑发完大部分额度的可能性仍然较高。

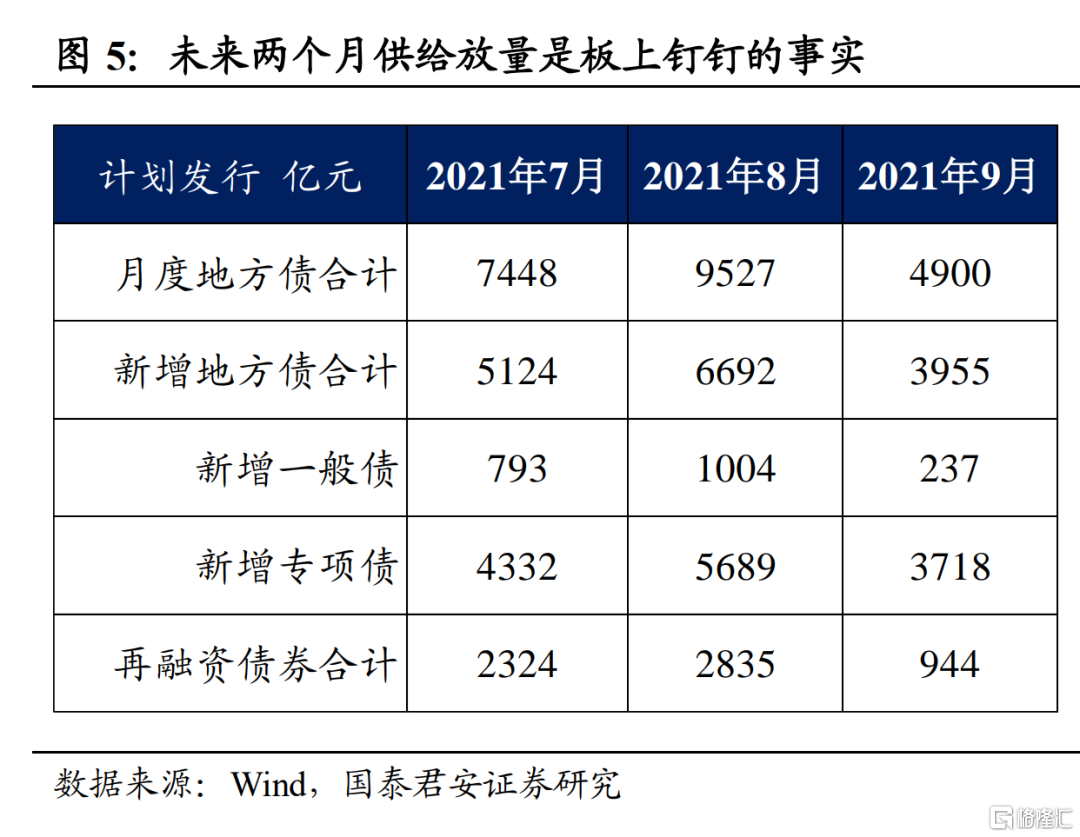

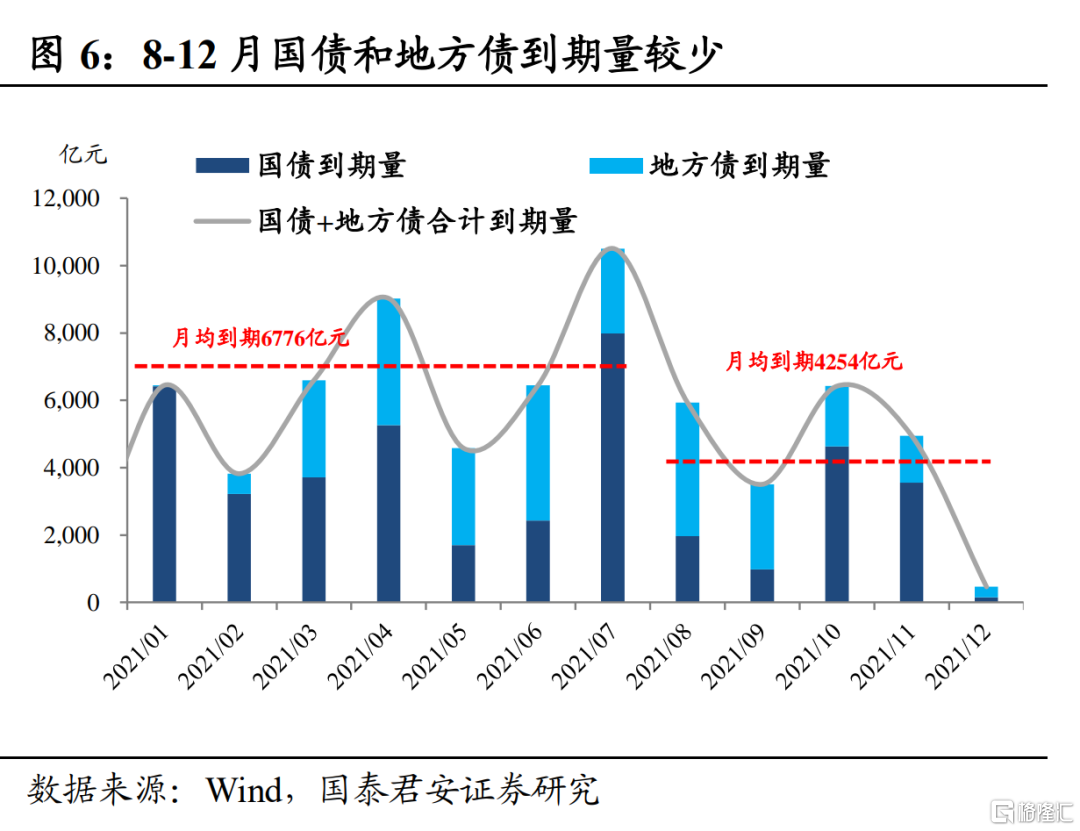

未来两个月地方债放量已经是板上钉钉,市场需要面对现实。根据各省已公布的发行计划,2021年8月地方债总发行量已经接近1万亿,9月份也已公布近4000亿,何况两月地方债到期规模仅3963亿、2526亿,国债到期量也不高。7月份债市供需环境相对友好,除了有降准对冲外,国债到期量大也有缓冲,但8-9月就没有这么适宜的供需环境了。

降准落地以来,主流机构欠配、追涨成本较高的问题普遍存在,即便市场对高杠杆、高供给有担忧,但在债市出现大幅调整之前,愿意现在就离场的机构还是少之又少,尽管近一周以来利率下的并不顺畅,但只要市场不是立刻就跌,很多机构就愿意继续拿着吃票息。

如前文所述,就像在舞会中,所有人都知道舞会终将结束,也许很多人都端着酒杯等在门口,但只要音乐还没停,人们就会继续跳舞、享受最后的欢愉,没有人愿意带头离场。

展望下一阶段,我们认为,机构行为这种近似于“囚徒困境”的状态意味着当前的上涨行情也许还能持续,但趋势出现逆转的风险不容忽视,显然是变得越来越大。

作为卖方研究,我们本身的工作就是对利率波段进行择时,但择时的难度很大,因为择时本身就是一件“反人性”的事情。投资是认知的变现,认知是通过形成一套能自洽的逻辑来让内心有支点,从而仓位才能拿得住,但择时考验的不仅仅是认知环节,还有胆量和运气。

站在当下,从择时的角度,我们确实很难预判债市什么时候开始下跌、以及在下跌之前还有多少上涨空间,但我们认为当前最多是鱼尾行情,利率进一步下行的空间有限,继续追涨的安全边际不足,建议有序撤退。

部分观点认为,8-9月地方债供给和MLF到期压力大是可以预见到的利空,因此很难成为逆转近期上涨行情的力量。我们对此提示一点,在大多数人对后续行情看好的市场里,很多人对于预期内的利空往往不太重视,更愿意眼见为实,但改变行情的不一定是预期层面,也可以是交易层面。

目前愿意做多的力量几乎已经反映在仓位、久期、杠杆上,债市微观交易结构出现恶化已经是不争的事实。对于做相对收益的踏空资金和部分配置资金而言,在内外部考核的“刚性”约束下,降准落地后不得不追涨一波,但这样的做多合力走到现在已经有所削弱。

在一个存量博弈的市场,任何当前的多头都有可能是潜在的空头,如果没有更乐观的投资者愿意进场做多,或者踏空及欠配机构追涨的脚步放缓,即便没有超预期的利空,债市也可能面临显著的调整。

更何况,部分机构之所以对诸如地方债供给和MLF到期压力不太担忧,是因为觉得央行会继续放水对冲,但这一假设前提本身就是一种风险。全面降准确实打开了货币宽松的想象空间,但也存在一种可能性,即疫情长尾效应和跨周期思路下,央行不急于收紧货币,但通过主动设置宽松的窗口期来提前对冲经济下行压力,从而进一步熨平经济周期。如果是这样的思路,那么中长期对债市而言并不算友好。

虽然越来越多的机构开始认可10年国债利率有可能下到2.80%,但现在需要思考的问题是,什么样的机构会在2.80%的点位去接盘。如果没有基本面进一步下行的明确信号配合,我们认为短期内很难。根据过往经验,当市场普遍预期利率能下到2.80%,实际情况可能是下到2.90%就已经很勉强,赚取2.80-2.90%最后10bp的空间难度系数太大。

考虑到下一阶段国债期货多头平仓、高杠杆叠加地方债供给放量导致的资金面波动加大等利空共振,我们维持未来两个月债市会出现显著调整的判断,当前是鱼尾行情,建议边打边撤。