下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

正文前先说一件小事。

上周,英国将钞票上的瓦特换成了图灵。

这似乎象征着工业时代向智能时代的切换。

不过,历史规律告诉我们:科技进步,压低通货膨胀。

当然,压低通胀的动能也不止于此,下文将详细阐述。

本文背景

过去两个月,美国通胀数据大幅走高,加剧了市场对通胀飙升的恐慌和争论,外资投行们更是卖力地吆喝:“通胀将成为主导未来十年的宏观叙事”。

尽管供给瓶颈、库存下降、劳动力短缺和原料成本飙升会在未来数月继续推高通胀,但现在就将局部的价格冲击与广泛的通胀压力联系起来,还为时过早。

我们年初的文章《通胀加速上升,即是风险也是机遇》有提过,通缩派代表人物Lacy Hunt数十年如一日地坚持通缩观点。

最近,Hunt再次发声。

图:Hunt已连续几十年做多美国国债,下方字幕即为其观点。

在他最新的线上访谈和报告中,Hunt从周期、结构和货币角度,分析为什么这轮通胀只是暂时的。Hunt依然认为,真正值得担忧的并不是通胀,而是通缩,美债利率将重新回到下行趋势。

在充斥着通胀喧嚣的投研市场里,Hunt的观点显得非常与众不同。考虑到Hunt过去几十年的成功业绩以及他扎实的论述论据,他的观点不应被忽略。

在下文,我们将Hunt的核心观点提炼出来,供各位参考。

正文

Hunt认为,与传统观点相反,未来通胀缓慢下行的可能性,要比通胀加速的可能性更高。

由于2020年第二季度物价下跌,今年通胀率的确将暂时上升。

但等到基数效应耗尽,周期性、结构性和货币方面的因素将推动通胀率在年底前温和下降,并低于美联储2%的目标。

在这种持续的通缩动力面前,近期困扰债市的通胀恐慌将消失。

(一)周期性制约因素

2020年,全球实际人均GDP下降了5.2%,创下二战以来的最大降幅。在低基数效应下,预计2021年全球实际人均GDP将增长4.7%。

而美国的表现会更好一些,在2020年收缩4.9%之后,今年美国的实际人均GDP增速预计将达到6.2%,这可能是1950年以来最快的(图1)。

图1:美国实际人均GDP增速(1871-2021)

然而,有五个因素表明,如此的经济'虚火'不太可能导致持续的通胀:

第一,通胀是一个滞后指标,总是在衰退结束后触底。

在过去的四次经济衰退中,通胀触底的时间平均滞后于衰退结束期15个季度(表1)。最短的时滞是6个季度,最长的时滞超过6年。

而且,通胀在触底之后,多为温和反弹,很少会快速上行(图2)。

表1:通胀率底部与衰退周期尾部的时滞

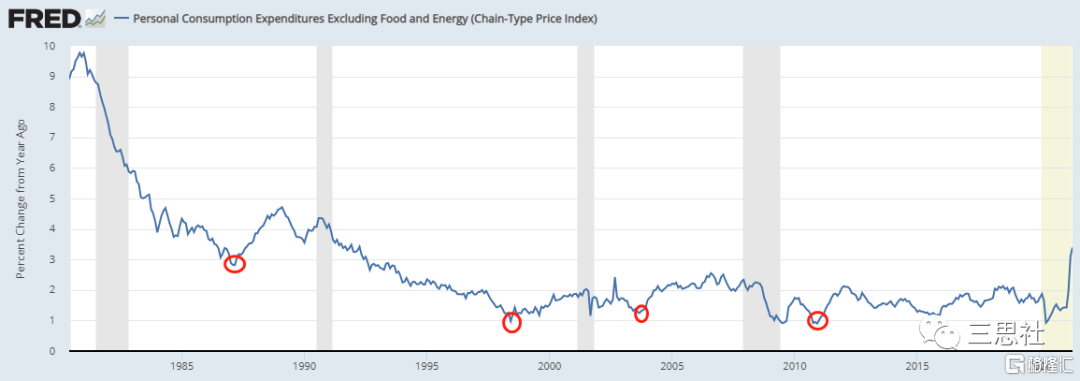

图2:美国核心PCE通胀率

注:阴影部分是美国经济衰退期

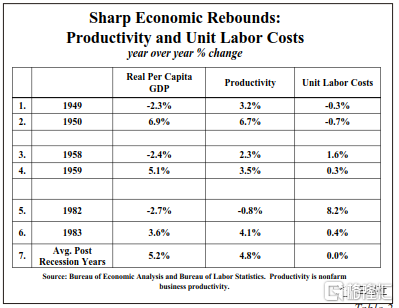

第二,劳动生产率快速反弹,降低通胀压力。

经济复苏时劳动生产率会反弹,深度衰退之后更是如此。

在1949年、1958年和1982年深度衰退后的一年中,美国劳动生产率平均反弹了4.8%(表2),而单位劳动力成本没有变化,生产率的提高压低了单位劳动力成本,进而抑制通胀压力。

根据美国劳工部近期发布的数据,今年一季度美国劳动生产率增长5.4%,而单位劳动成本近增长1.7%,与历史数据基本一致。

表2:美国生产率与单位劳动成本

尽管当前美国“劳动力短缺”问题非常突出,迫使雇主不得不提高工资以招揽合适的工人。

但是正如我们在三思门星球多次讨论的,美国用工荒的核心症结不不在需求侧而在供给侧,4、5月份非农数据持续低于预期印证了这一点(图3)。

随着9、10月份失业补贴到期、学校开学,更多劳动力将回到就业市场,届时工资和通胀压力应该会得到控制。

图3:三思门知识星球截图

第三,供应链恢复带来通缩效应。

疫情严重破坏了全球供应链,亚洲等地的低成本生产商无法向美国等高生产成本的国家输送同样多的产品,这使得高成本的美国本土生产商“意外”获得了市场份额。

随着疫苗接种增加,供应链逐步恢复,低成本生产商希望重获市场份额,大量货物正涌入美国,运输瓶颈在美国港口普遍存在、但会逐步缓解。

美国本土生产商为了保住市场份额,将与海外商品展开价格战,进而压低价格。尽管美国核心通胀率5月份已经飙升至3.8%,但中国的核心通胀率很低,新的竞争将压低美国商品价格。

第四,技术进步抑制成本上升。

抑制通胀的另一个因素是,疫情大大加速了技术创新的落地。

需求是发明创造之母,这一点在战争等危机中得到了证明。而疫情加速了数字化时代的到来,越来越多的自动化技术代替了人工;如今,人们足不出户就能实现远程办公和线上交流。这些都极大地降低了生产成本。

第五,疫后复苏环境下,“惊艳”的经济数据严重高估了“增长”的意义。

这是典型的“破窗谬论”在起作用。

2020年美国破产企业数量创下金融危机以来的新高。当幸存者和新公司争抢市场份额时,虽然推高了纸面上的GDP数据,但是破产成本却未被充分纳入。

(二)结构性制约因素

疫情只是短期干扰。

美国和全球经济增长的两大主要结构性障碍,是不断加深的债务陷阱和不断恶化的人口结构。

这两种力量都是通缩性的,而且相互强化。在2020年之后,他们都在持续恶化。

1)不断加深的债务陷阱

在疫情爆发前,经济增长已经减速,2019年全球贸易下滑证实了这一点。虽然巨额债务融资计划是为了应对新冠疫情,但最终结果是全球非金融债务率(债务/GDP)在一年内飙升37%,于2020年升至创纪录的282%。

这种债务在政治上是受欢迎的,在社会上也是必要的,但它将在短暂冲刺后削弱通胀和增长前景,导致商业条件比之前更加恶化。全球债务的真实状况,可能比表面数字还要糟糕。

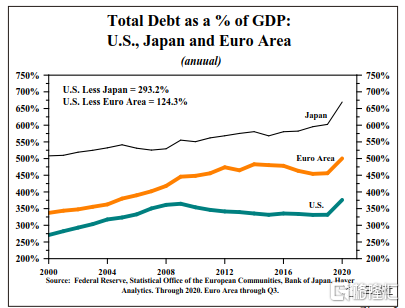

在其它大型经济体中,欧洲和日本债务恶化的速度比美国更快(图4)。2020年欧元区债务率比美国高出124%,日本债务率比美国高出292%。

图4:美国、日本、欧元区债务率(总债务/GDP)

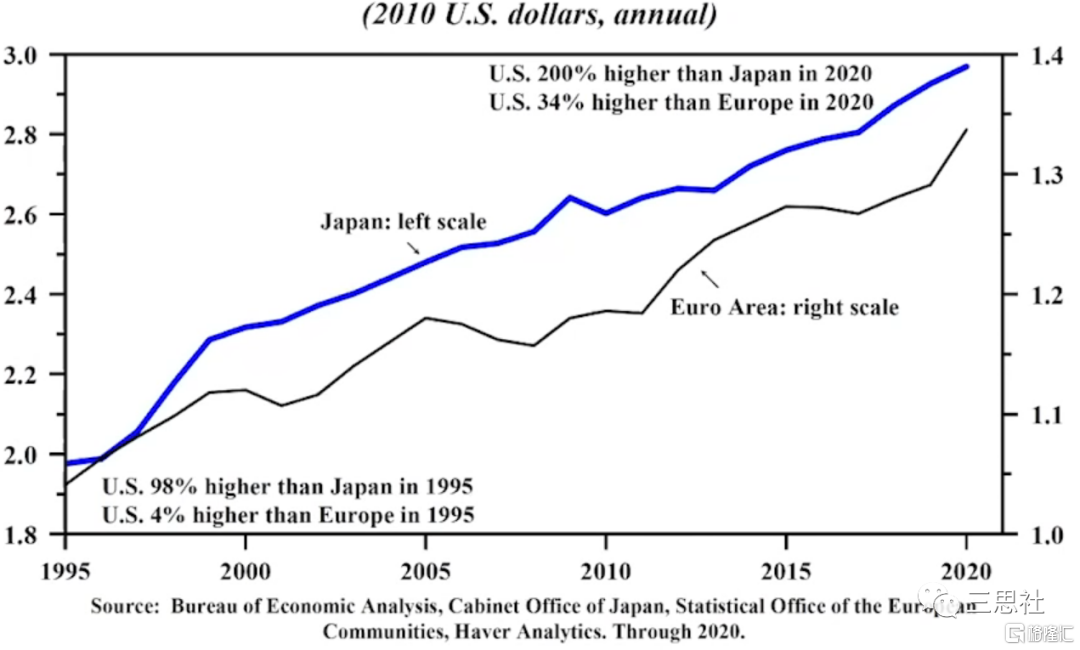

这也解释了为何美国一直保持着对其盟友的经济优势。

1995年,美国经济规模比欧元区高4%,比日本高98%。

2020年,美国经济规模比欧元区高34%,比日本高200%(图5)。

图5:美国GDP与日本GDP、欧元区GDP比值

欧元区和日本的债务负担表明,美国将继续成为西方经济的领头羊,但这种好日子难以持久。

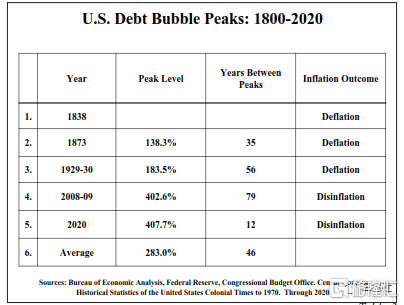

历史上,美国一共经历过五轮债务激增期(表3)。债务率的峰值平均间隔46年,而且每一次债务率峰值都是创历史新高。

有趣的是,每当债务率峰值过去后,经济都无一例外地出现了“去通胀”现象,其中有三个时期发生了通货紧缩。

表3:美国债务泡沫周期

2020年的独特之处在于,这次债务率峰值与2008年的峰值仅相隔12年。这表明,过度依赖债务来解决经济问题的现象越来越严重。虽然借债能够在短期内刺激经济,但随着债务上升,实际人均GDP水平将逐渐失去动能。

学术研究显示,1997年美国债务率攀升到了一个临界点,引发经济增速下滑。

从1870年到1997年,实际人均GDP每年增长2.2%。自1997年之后,每年的增长只有1.2%。如果自1997年以来美国能一直保持2.2%的增长率,那么实际人均GDP将比现在高出25%。

上文提出的高债务的通缩效应,与高债务损害经济增长的学术观点类似。这种因果关系源于生产函数中的收益递减规律。

Hunt引用的学术研究表明,当政府债务总额达到GDP的40-50%时,经济效应由正转负,且随着政府债务与GDP比率的上升,负面效应逐渐增强。

截至2021年一季度,美国联邦政府的总债务率达到了创纪录的129.1%,全球其他主要经济体的债务率也都同样创下历史新高。

2)人口结构恶化的通缩效应

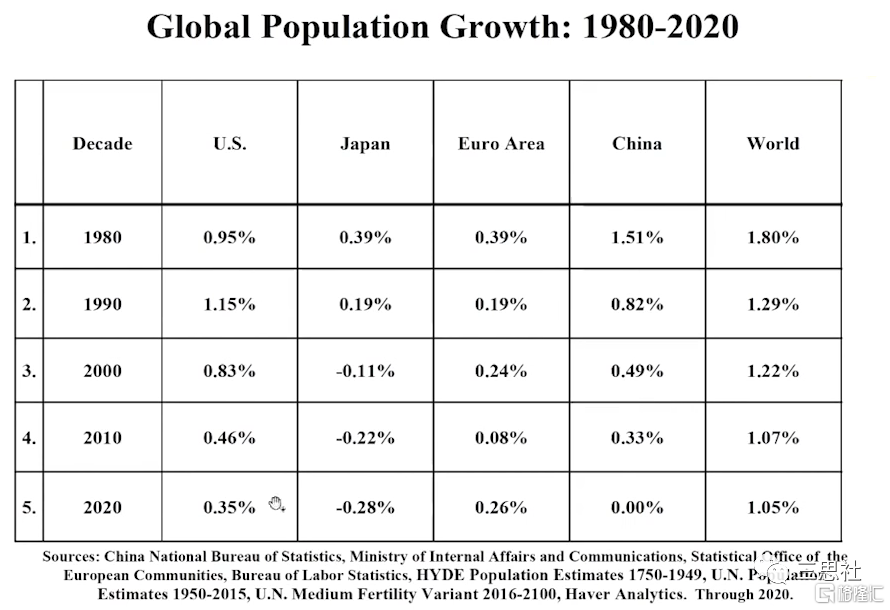

自1980年以来,全球人口增速大幅下降(图6)。

在这40年间,世界平均年龄增长了很多,主要经济体--美国、东亚和欧元区更是如此。

随着出生率下降,人口增长将进一步减弱,而人口平均年龄将继续上升。

图6:全球人口增速

这种负面的人口结构将抑制实际投资和经济增长,同时给通胀带来下行压力。最典型的莫过于日本。

出生率和家庭形成率与家庭和企业的投资呈正相关。中美两大超级大国的出生率都处于历史最低水平(图7)。

图7:CN & US 人口出生率

Hunt认为:由于长期独生子女政策、生育女性和年轻男性之间的严重不匹配,中国的出生率会更低。(这里仅代表他身为老外的个人观点,读者也要相信国内政策的扭转能力。)

日本人口正在减少并且老龄化严重,出生率也在下降。虽然较差的人口结构可能会提高工资率,但对实际投资的负面效应将占主导地位,因而就产生了一种抑制通胀的力量。

在欧洲,人口增长比美国弱、老龄化速度更快、出生率更低,因此通胀力量也比美国小。

再看看美国的例子。在20世纪60年代、70年代和80年代,美国人口快速增长,工资和通胀同时加速上升。美国人口年增长率从1990年的1.15%急剧下降到2020年的0.35%,实际工资大幅降低,通胀也大幅降低。

技术可能会抵消人口结构的负面影响,但罗伯特·戈登在其杰作《美国经济增长的兴衰》中指出,这一轮技术发明与美国经济强劲增长的前几个时期有所不同:

上一代革命性技术(Revolutionary technology),如内燃机、电力传输、现代卫生、现代通讯以及制药和化学的新发现,都增加了对劳动力和自然资源的需求。

而目前正在经历的技术革新是演化性技术(Evolutionary technology),它减少了对劳动力和自然资源的需求。例如,机器人操作的装配线对人力需求的影响就非常明显。

如果疫情造成的供应链中断导致更多的本土制造替代,这些工厂将使用机器人和最新的技术。这将缩小全球劳动力需求和全球收入增长,尽管它可能会给部分国家带来一些好处。

图:一个标志性的例子:英国央行上周在图灵109岁诞辰之际,推出了新版50镑塑料钞票,其用人工智能的开创者——图灵,取代了工业时代的开创者——瓦特

图:随着新版50英镑塑料钞票正式发行,印有蒸汽机发明者詹姆斯·瓦特的50英镑纸钞将会于2022年9月30日退出流通。

钞票头像的更迭,也是时代的更迭。

(三)货币政策制约

疫情爆发以来,美联储采取了极度宽松的货币政策,其资产负债表大幅增长。

然而,与共识相反,这种极端货币政策对经济和通胀的长期影响并非扩张性的,而是收缩性的。

1)货币边际收益递减

2020年,美国M2增长了19.2%,这是自1943年(26.4%,那时正值二战高峰期)以来的最快增速。

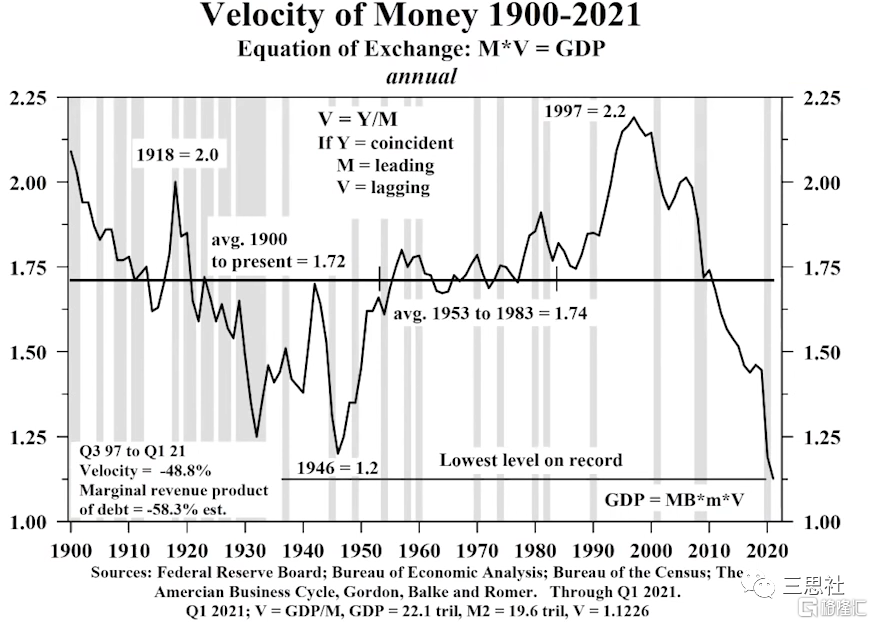

然而,货币流通速度(周转率)却降至史无前例的低点(图8),这抵消了货币增长对名义GDP的影响。

图8:美国货币流通速度

当货币总量增加而周转率下降时,货币被困在金融市场中、而非进入实体经济。货币(债务)增加带来的经济边际产出在下降(图9),这印证了债务陷阱对经济增长的拖累。

图9:货币流通速度与债务边际产出

2)利率的价格信号失效

货币政策的另一个主要工具——政策利率——也不应被忽视。它是将货币政策传导给更广泛经济参与者的价格机制。价格变化会改变激励机制,如果价格不变,经济部门就没有动力改变行为。

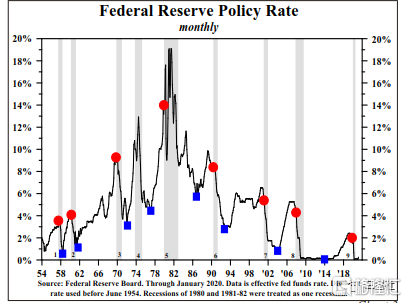

政策利率和通货膨胀一样,也是一个滞后指标。而且,政策利率不仅在经济衰退期下降,经济扩张期也仍在下降。

在过去70年间,政策利率都在衰退开始后很久才触底(图10),平均时滞约38个月。本轮经济衰退始于2020年2月,如果按38个月的时滞计算,政策利率低谷应该2023年4月才会出现。

图10:美联储政策利率水平

此外,在过去几轮的衰退周期,政策利率的平均降幅是477个基点。2020年2月美联储降息前政策利率为1.58%,参照历史,这次政策利率应该降至比当前欧日央行负利率更低的水平。

但由于美联储强烈反对负利率,政策利率只能停留在零边界,这造成政策利率的价格信号机制失效,对私人投资活动的激励作用下降。在本月FOMC会议上,为了阻止货币市场利率跌破零下限,美联储还上调了隔夜逆回购(RRP)利率5个bp。

3)金融机构的媒介功能下降

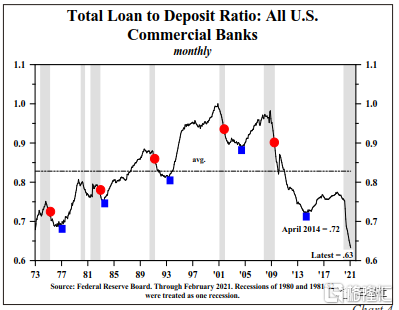

存款机构及其私营部门客户在货币政策传导中发挥着重要作用。

人们经常错误地认为,银行充足的储备金将导致贷款增加。但实际上,为了增加贷款,银行必须能够将风险溢价计入到贷款利率,而他们的客户必须愿意支付这些利率。

过去一年多,美联储大幅扩表导致商业银行的存款激增,但贷款几乎没有增长,商业银行贷存比率暴跌至0.63,创下1973年该指标诞生以来的新低(图11)。

图11:美国商业银行贷存比

存贷比是衡量存款机构盈利能力的关键指标,对中小存款机构尤其如此。美国最大储蓄机构的董事长最近表示,他们银行已经无法从传统的放贷业务中获利,这意味着金融机构的放贷积极性进一步减弱。

与通胀指标一样,贷存比也是一个滞后指标。自1990年以来,当经济开始衰退,贷存比的低谷滞后于衰退周期约39个月。如果这一滞后关系重演,意味着存贷比在2023年春天或更晚的时候才会出现触底反转。

综上所述,在周期性因素、结构性因素和货币条件的制约下,通胀短暂飙升带来的信号噪音将逐渐减弱。

若穿越通胀迷雾,通缩的潜在趋势会再次占据主导地位。

穿越迷雾之后,仍是国债牛市

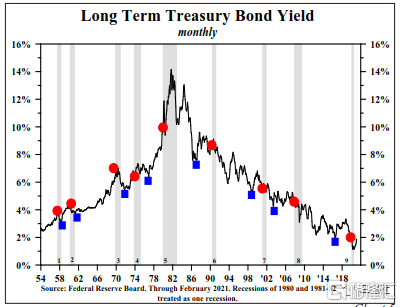

通胀,是决定长期国债收益率水平和方向的关键因素。

而由于通胀的滞后性,长期国债的收益率也会滞后。自上世纪50年代国债市场开始自由交易以来,衰退起点与债券收益率低谷之间的平均时滞约49个月(图12);而自1990年之后,这一时滞跃升至了76个月。

图12:长期美债利率走势

总的来说,根据Hunt的观点:

尽管疫情之后经济已经复苏,但考虑到文中所提的历史趋势,以及通胀与债券收益率之间的滞后性,长债收益率的下行趋势将保持不变。

即,在穿越通胀迷雾之后,长期仍将是国债牛市。

(注:Lacy Hunt是持续几十年做多美国国债的著名债市多头,是通缩时代的最大受益者)

而对于本文的结语,最应景莫过于英国新钞上的这句图灵名言:

「这不过是将来之事的前奏,也是将来之事的影子」