下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

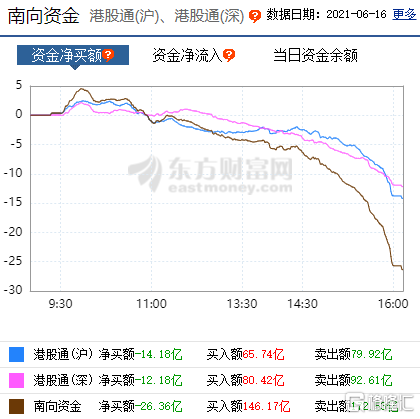

6月16日,港股主要指数全线收跌,三大指数均呈单边下跌行情,盘中无明显反弹走势,市场情绪表现较差。截至收盘,恒指跌0.7%报28436.84点,国指跌0.99%报10562.97点,恒生科技指数跌1.64%报7830.67点。大市成交额为1383.51亿港元,南向资金净卖出26.36亿港元。

盘面上,国储局抛储,有色金属股全线大跌,紫金矿业、中国有色矿业、中国宏桥均跌逾8%;汽车股、电池股、药品股、港口航运股等热门板块集体下挫,长城汽车大跌超9%,比亚迪股份大跌超8%;光伏、碳中和、啤酒、风电、稀土等板块皆走弱;大型科技股美团跌4.5%,快手、阿里巴巴、腾讯、小米均下跌;惟石油股、银行股、餐饮等少数板块逆势走强。时代天使上市首日暴涨131.79%,市值超660亿港元。

有色金属板块普跌,紫金矿业大跌9.02%,中国宏桥、中国有色矿业跌逾8%,中国铝业跌7.6%,五矿资源、中国黄金国际跌逾6%。

国家粮食和物资储备局称,将于近期分批投放铜、铝、锌等国家储备。投放面向有色金属加工制造企业,实行公开竞价,相关工作由国家物资储备调节中心具体负责。

大型科技股普跌。美团、哔哩哔哩跌逾4%,快手跌逾2%,阿里、网易、百度跌逾1%,腾讯、京东、小米微跌。

汽车股普跌,长城汽车跌9.13%,比亚迪跌8.2%,恒大汽车、广汽集团跌逾6%,东风集团、吉利汽车跌逾4%。

野村发研报指,中国5月份汽车市场一如预期,受芯片短缺所影响,表现有所放缓,乘用车批发单月销售按年下跌1.7%,按月更跌3.4%,预期芯片因素将持续影响6月份的销售。

药品板块普跌,四环医药跌12.15%,前海健康跌11.81%,顺腾国际控股跌9.6%,朗华国际、复星医药跌逾8%。

钢铁股普跌,铁货跌7.02%,天工国际、重庆钢铁跌逾6%,中国钛铁跌5.42%,沪港联合、鞍钢股份、西王特钢跌逾4%。

平安证券指出,上半年受经济复苏、流动性宽松、政策预期等多重因素影响,钢铁行业供需两旺。下半年,预计钢价宽幅震荡,难以超越上半年高点;由于原料价格高位波动,成本难以下降,吨钢毛利将跟随钢价回归,钢企盈利相比上半年将有所回落。

光伏太阳能板块普跌,新特能源大跌10.5%,信义光能跌6.72%,福耀玻璃、洛阳玻璃股份跌逾5%,信义能源跌4.08%,水发兴业能源、信义玻璃、福莱特玻璃等跟跌。

燃气供应板块走强,众诚能源涨5.08%,新奥能源涨3.45%,华润燃气、昆仑能源涨超2%,中民控股、滨海投资涨超1%,中国燃气、天伦燃气、嘉兴燃气等跟涨。

银行股普涨,大新金融涨3.73%,民生银行涨2.39%,汇丰控股、工商银行、中国银行涨超1%,建设银行、大新银行、甘肃银行等跟涨。

消息上,截至6月15日,已有9家上市银行实施了2020年度分红,累计派发现金红利686.08亿元。在本周,农业银行、江苏银行、西安银行也将发放2020年度现金红利。

港股通方面,南向资金净卖出26.36亿港元,其中,港股通(沪)净卖出14.18亿港元,港股通(深)净卖出12.18亿港元。

港股通个股方面,山东墨龙涨22.81%,第一拖拉机股份涨7.81%,新奥能源涨3.45%,远东宏信、华润燃气、中石化油服等跟涨。诺辉健康跌9.18%,长城汽车跌9.13%、紫金矿业跌9.02%,雅迪控股8.8%,中国宏桥跌8.73%,复星医药跌8.29%。

中银证券指出,当前回归到70美元/桶以上的油价水平,高于中国老油田、中国页岩油、美国页岩油的平均边际成本,预计2021年下半年开始,石油装备及服务行业的景气度将显著回升。

个股异动方面, 药明康德收跌6.85%,报156.3港元,市值4596.5亿港元。公司昨日公告称收到上交所的监管工作函,上交所要求药明康德股东上海瀛翊说明违规减持28.94亿元的的决策过程、责任主体和发生原因,要求上海瀛翊在3个交易日内提交自查报告,同时联合执行事务合伙人制定补偿措施,保护投资者合法权益。

时代天使首日上市高开高走,收涨131.79%报401港元,成交58.78亿港元,换手率8.96%,市值664.89亿港元。公司近年营收净利皆保持较快增速。招股书披露,2018年至2020年,时代天使营收分别为4.88亿元、6.46亿元及8.16亿元,同比分别增32.38%及26.32%;期内净利润分别为5818.6万元、6766.5万元及1.51亿元,同比增16.29%及123.06%。

展望后市,中银证券认为,下半年建议继续超配上游传统周期和金融行业,包括有色金属、钢铁、化工、银行等;超配新能源汽车产业链、半导体行业;标配高估值、稳定增长的食品饮料、医药行业;低配盈利增速不确定性强、估值偏高的TMT板块。

对于市场的结构性机会,东吴证券表示,包括机械设备在内的中游制造业会有不错表现。如果物价传导比较顺畅的话,下游消费行业也可能获得不错的收益。对于上游原材料以及互联网行业,建议持谨慎态度。