下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

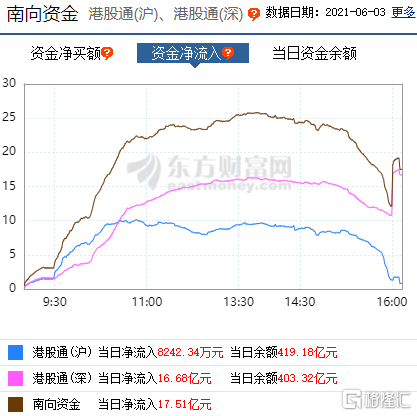

6月3日,港股三大指数全线收跌,全天呈现单边下跌行情。截至收盘,恒指跌1.13%报18966.03点,国指跌1.14%报10826.78点,恒生科技指数跌0.86%报8164.34点,大市成交额为1389.32亿港元。南向资金净流入17.51亿港元。

盘面上,教育股集体下挫,新东方在线大跌近9%,物管股、汽车股、半导体股、家电股、银行股、区块链等多数板块下跌,恒大汽车、长城汽车均跌逾3%;大型科技股走弱明显,百度、快手跌近3%,阿里、腾讯、美团皆跌超1%,惟小米逆势涨超2%;5G概念股在弱市中崛起明显,京信通信大涨逾8%,中兴通讯涨超4%;钢铁、煤炭等周期板块普涨。

内地教育板块领跌,新东方跌8.99%,中教控股跌3.92%,思考乐教育、创联教育金融跌逾2%,中国东方教育、卓越教育集团、东软教育、睿见教育跌逾1%。

据报道,教育部基础教育司副司长朱东斌6月1日强调,要研究制定关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见,推进课后服务全覆盖,大力度治理整顿校外培训机构,减轻未成年人学业负担。

大型科技股普遍普跌。哔哩哔哩大跌4.75%,百度、快手、腾讯跌逾2%,网易、美团、京东、阿里跌逾1%,仅小米涨2.39%。

昨日,香港特区立法会三读通过上调股票印花税,香港特区政府财经事务及库务局局长许正宇表示,有关调整并不会削弱香港股票市场的竞争力。

内地物业管理股普跌,金科服务跌5.56%,恒大物业、华润万象生活跌逾4%,合景悠活、星盛商业跌逾3%,世茂服务、保利物业、永生生活服务、绿城服务等跟跌。

此前有文件显示,恒大物业股东拟按每股9.8港元(较昨日折让12.34%)配售2.7亿股,套现26.46亿港元。文件显示,该股东可额外配售最多1.9亿股,即共4.6亿股。

医美概念股普跌,密迪斯肌跌19.35%,必瘦站跌逾4%,医汇集团、弘和仁爱医疗、太和控股、恒大汽车、金威医疗、奥思集团跌逾3%。

中信建投指,我国真实医美市场规模可达万亿级,高需求下保持高景气度。医美上游牌照和研发技术壁垒高,规范化程度高,但中游机构格局极度分散且不正规情况较多,存在更大优胜劣汰空间,品牌化、连锁化能力是未来机构加快跑马圈地、长期可持续发展的核心壁垒所在。

包装食品股普涨,周黑鸭涨6.35%,嘉士利集团、第一太平涨超2%,香港食品投资、久久王、天韵国际控股、亨泰涨超1%。

周黑鸭管理层于6月2日举办了投资者简报会,公司计划每年将开设800-1000家门店,并有信心在2023年能达到4000至5000家线下门店。从长远来看,社区门店、热炖食品或配菜产品会成为另一个增长驱动力。

钢铁板块普涨,沪港联合涨5.77%,重庆钢铁股份涨4.23%,爱德新能源涨3.77%,马鞍山钢铁股份、华津国际控股、鞍钢股份、昌兴国际涨超2%。

太平洋证券表示,在“碳达峰、碳中和”叠加我国制造业崛起的大背景下,制造业相关标的有长逻辑,有望获得估值盈利双提升。随着制造业上、下游利润再平衡,政策重心可能再调整回到压产降碳的路径上,同时下半年焦炭、铁矿等原料新增产能陆续释放将缓解钢厂成本压力,钢企利润空间有望重回扩张。

鞋类股走强,361度涨8.57%,特步国际涨6.5%,千百度涨2.25%,裕元集团涨1.24%。

6月1日,2021京东618开启,京东运动多品类全面爆发,开场仅8分钟后,线上渠道成交额就超过去年全天。除此之外,今年倍受年轻人喜爱的国潮品牌意料之中地交出了格外亮眼的成绩单。国潮板鞋成交额同比增长400%,最火爆的单品由特步山海系列拿下,成交额同比增长10倍。

通讯板块普涨,京信通信涨8.21%,中兴通讯涨4.57%,中国铁塔涨2.83%,中国通讯服务涨2.74%。

华为昨晚宣布正式推出鸿蒙2.0系统,市场憧憬5G应用会加快,5G概念股热炒。港股市场京信通信大涨近10%领涨,中国铁塔涨5.66%;A股市场天喻信息涨停,中兴通讯涨近8%。

港股通方面,南向资金净流入17.51亿港元,其中,港股通(沪)净流入0.82亿港元,港股通(深)净流入16.68亿港元。

港股通个股方面,京城机电股份涨8.54%,京信通信涨8.21%,希玛眼科涨7.94%,维亚生物涨7.75%。山东墨龙大跌22.72%,中铝国际跌8.99%,新东方在线8.8%,长江生命科技跌7.29%。山东墨龙昨日晚间发公告称,公司于2021年6月1日收到中国证券监督管理委员会《调查通知书》,因公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》的有关规定,中国证券监督管理委员会决定对公司进行立案调查。

中信股份股价涨3.95%,收报9.21港元,最新总市值2679.21亿港元。该股前面已连续上涨五个月,累计涨幅逾60%。富时罗素公布第二季季度检讨结果,中信股份等股份获纳入富时中国50指数,变动将于6月21日生效。

展望后市,中泰证券认为在流动性预期边际下行阶段,大盘整体缺乏增量资金,因此指数层面较难出现大行情。恒指目前的估值水平不低,同样需要时间来消化估值。因此我们判断恒指仍将维持温和U型反弹。而在增量资金不足、但基本面改善的阶段,中小盘股的表现通常好于大盘。市场情绪方面近期出现改善。

拜登提出了总值6万亿美元的2022财年预算,虽然最终国会得出的结果可能会小于目前的规模,但在这种水平下的开支仍然能够成为市场的一大利好。另外,中国刚刚公布的开放三胎政策,伴着市场对于后续配套刺激政策的预期,相信也能带动港股相关消费、母婴、生殖健康等板块的表现。