下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、A股行情回顾:股指上行,成长和消费占优

国内政策保持平稳,人民币汇率与北上流入创新高。拜登将提出一项规模为6万亿美元的预算案;美国财长耶伦呼吁继续加大支出,并强调通胀上升是暂时的。刘鹤与美方代表通话,双方表示将继续努力推动第一阶段经贸协议落实;人民币近期持续升值,已创下三年新高。国内1-4月规上工企利润两年平均增长22.3%,工业企业生产经营稳中向好。国内政策保持平稳,金融委明确流动性合理充裕,发改委等五部门联合约谈重点企业,重视大宗商品保供稳价,证监会表达对伪市值管理的“零容忍”态度。人民币升值等因素影响下,北上资金连续大幅净流入,本周前4个交易日累计净流入逾400亿元,其中5月25日净买入刷新历史新高。

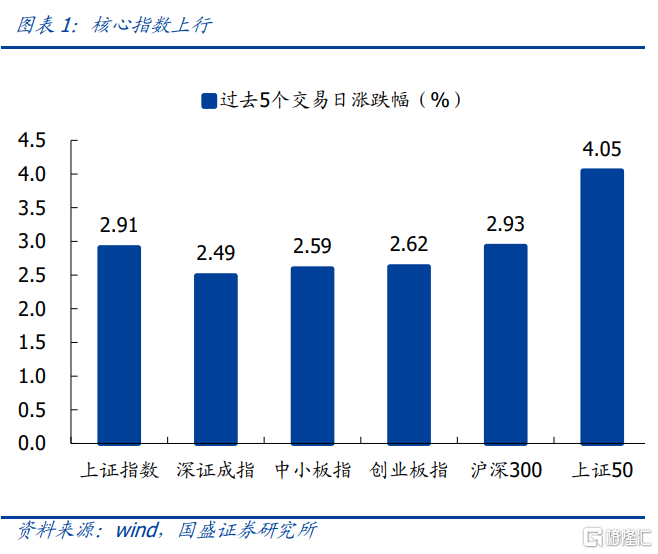

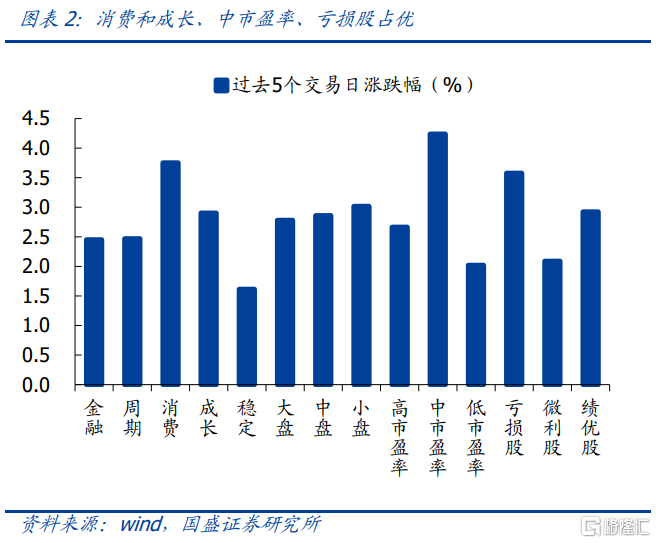

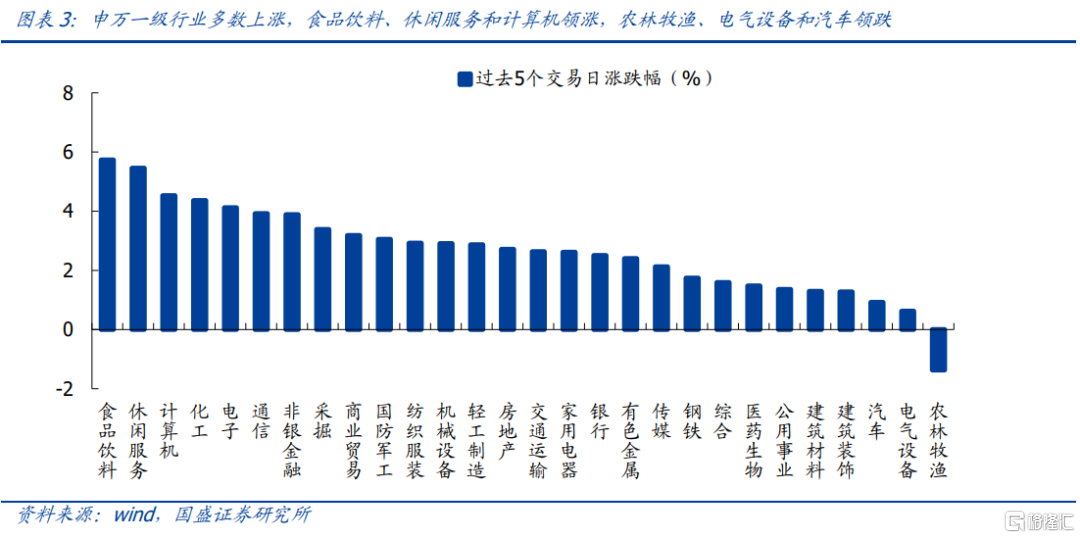

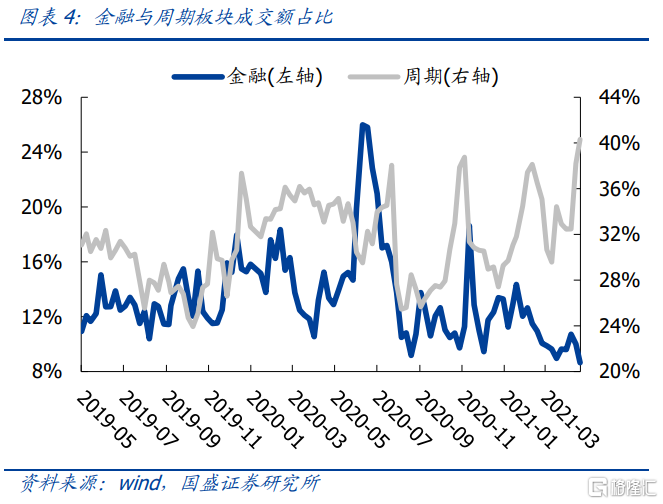

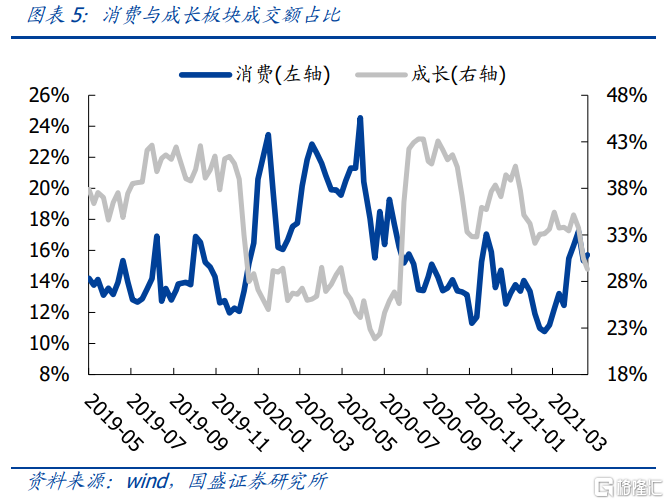

过去5个交易日A股上行。截止至周四(5月27日)收盘,沪指收于3608.85点。市场核心指数上行。上证50、沪深300、上证指数、创业板指、中小板指、深证成指分别上行4.05%、2.93%、2.91%、2.62%、2.59%、2.49%。申万一级行业多数上涨,食品饮料、休闲服务和计算机领涨,农林牧渔、电气设备和汽车领跌。成交占比方面,金融占比上升,周期、消费和成长占比相应下降。

2、估值变化:全球股市小幅上行,A股市场估值上行

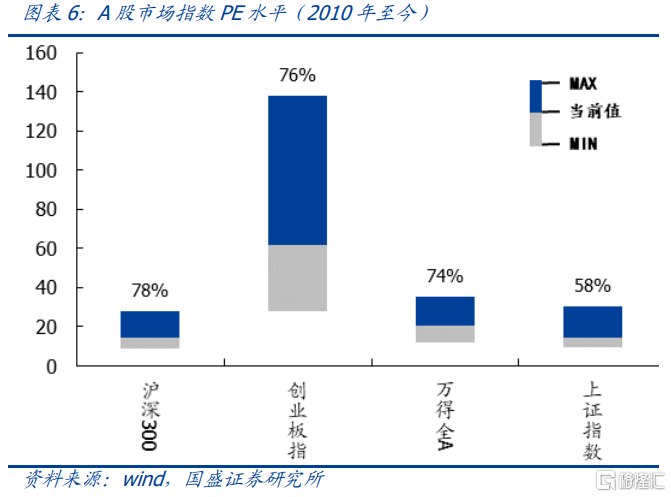

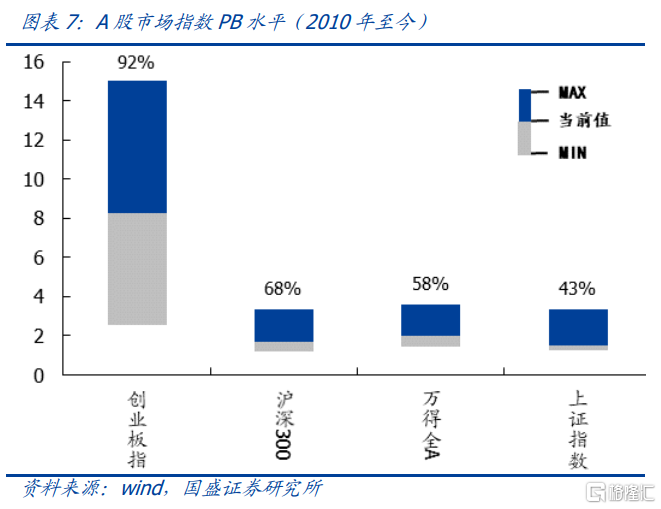

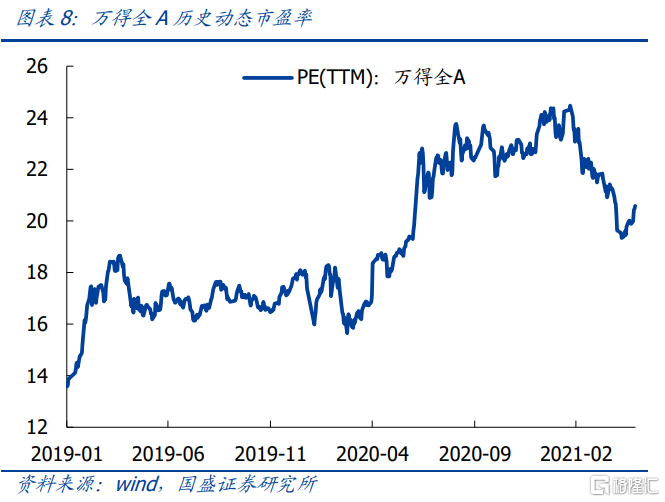

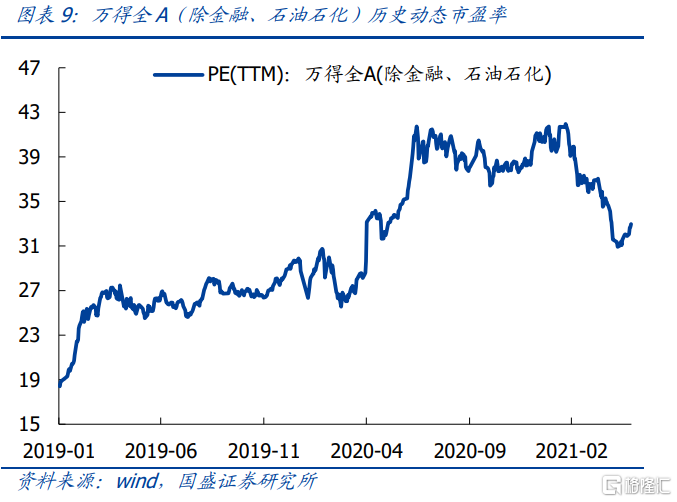

A股市场核心指数估值上行。截至本周四(5月27日)收盘,沪深300、创业板指、万得全A和上证指数的PE估值分别是14.59、61.51、20.58和14.56,估值分位数分别是78%、76%、74%和58%。过去5个交易日,历史分位数分别上行3.5、4.8、7.4和4.8个百分点。

创业板估值相对沪深300指数估值上行。截止至本周四(5月27日),从相对估值来看,创业板指/沪深300的PE估值为4.22,历史分位数为51.8%,过去5个交易日历史分位数上行0.7个百分点。创业板指/沪深300的PB估值为4.86,历史分位数为90.7%,过去5个交易日历史分位数上行0.4个百分点。

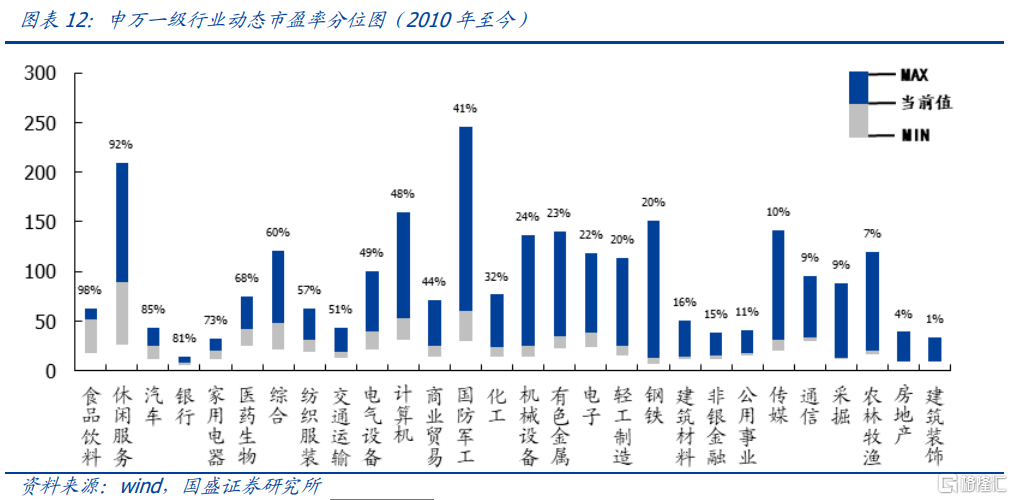

A股行业估值多数上行。截止至本周四(5月27日),PE估值历史分位数前五行业分别是食品饮料(98%)、休闲服务(92%)、汽车(85%)、银行(81%)、家用电器(73%),后五的行业分别是建筑装饰(1%)、房地产(4%)、农林牧渔(7%)、采掘(9%)、通信(9%)。回升前五行业是计算机、电子、非银金融、家用电器和医药生物,分别回升7.3、4.7、4.4、4.2、4个百分点;回落前五行业是农林牧渔、钢铁、休闲服务、汽车、公用事业,分别回落0.3、-0.4、-0.4、-0.4、-0.5个百分点。

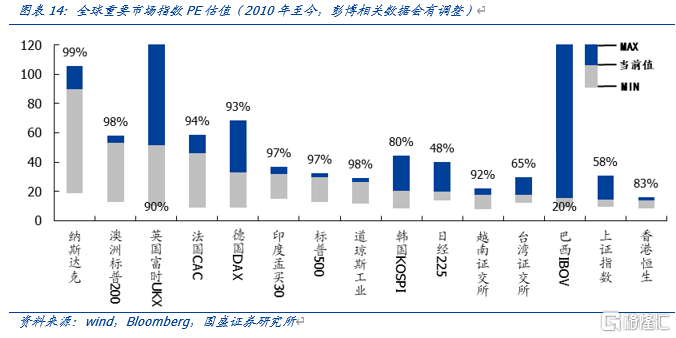

全球股市估值小幅上行,A股估值持续处在低位。横向来看,A股估值持续处于全球低位水平,15个全球重要指数中上证指数估值处于倒数第二。截止至本周四(5月27日)纳斯达克和澳洲标普200估值靠前,分别为89.85和53.30;香港恒生和上证指数估值靠后,分别为13.60和14.56。

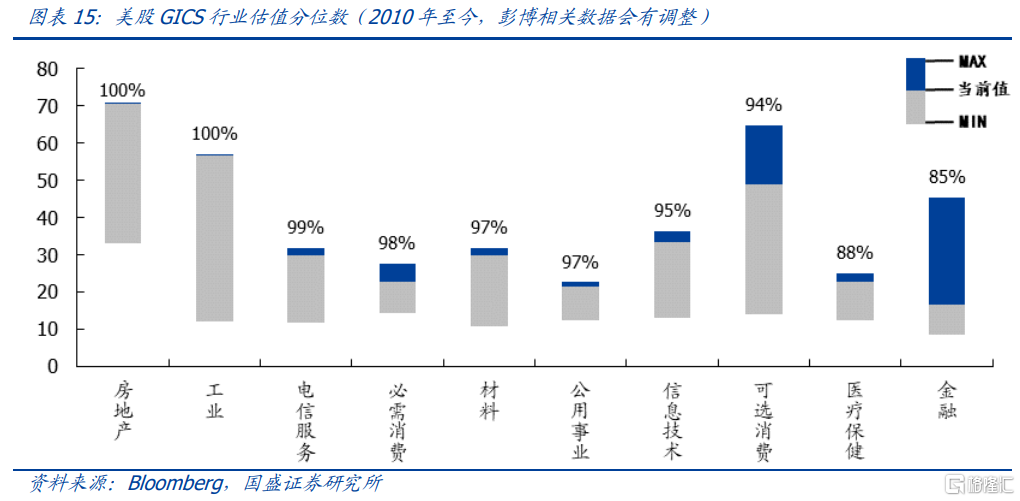

美股行业指数估值多数上行。截止至本周四(5月27日),PE估值分位数靠前的分别是房地产(100%)、工业(100%)和电信服务(99%),靠后的行业分别是金融(85%)、医疗保健(88%)和可选消费(94%)。过去5个交易日估值分位数回落前三的行业是必需消费、医疗保健和公用事业,分别回落0.4、2和2个百分点。

3、大类资产:海外风险偏好回升,人民币汇率回升

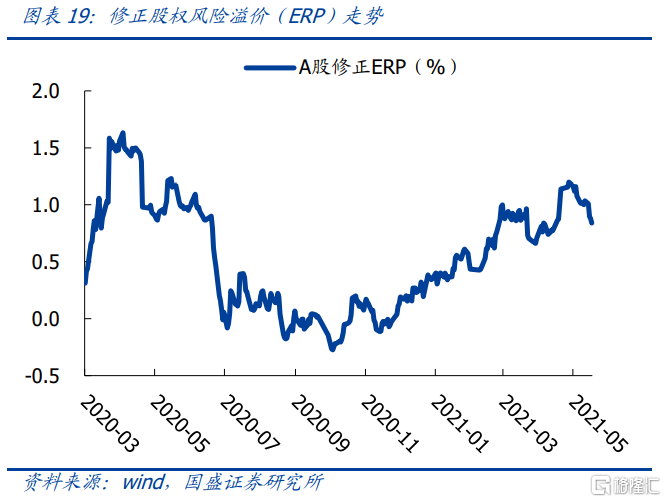

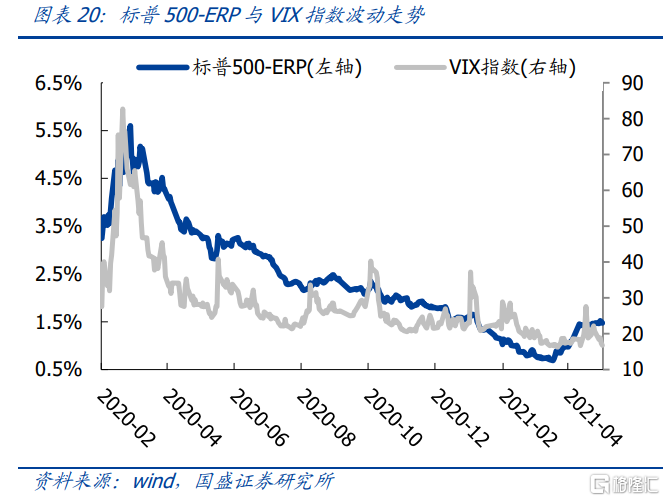

股市方面,过去5个交易日沪深300指数上涨2.93,标普500风险溢价与上周持平,VIX指数有所回落;万得全A口径下的修正风险溢价水平回落,截至周四下行至0.84。

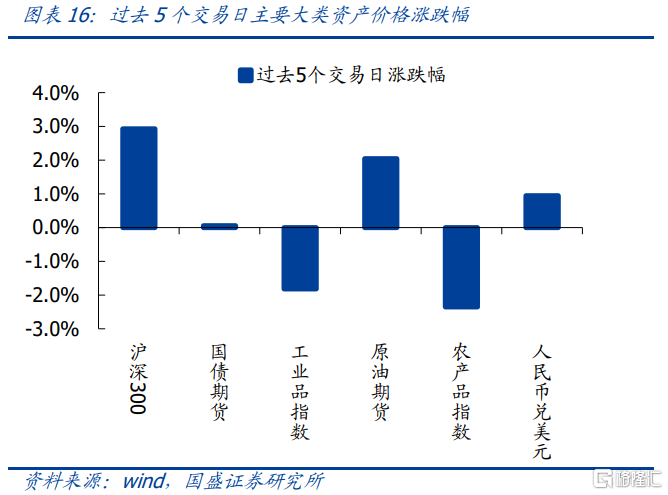

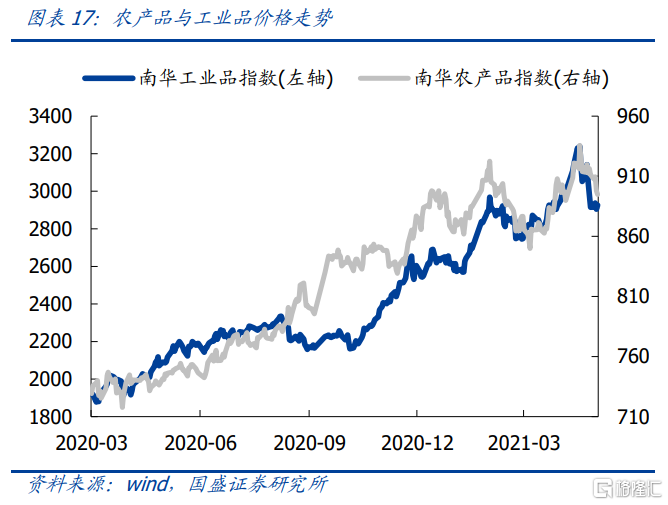

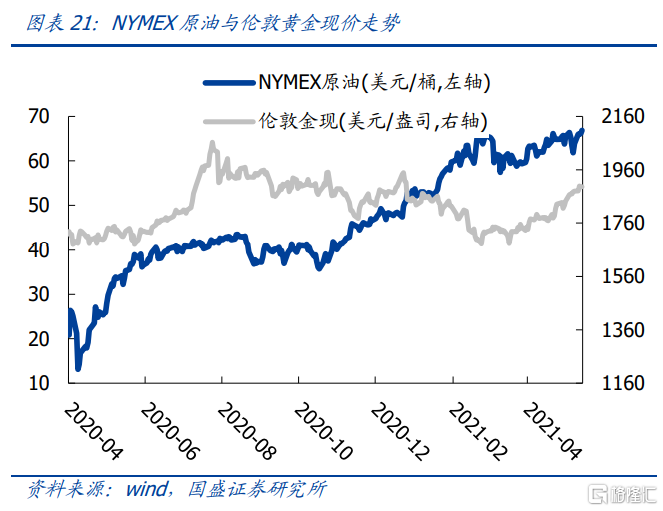

大宗商品方面,截止至周四,国内原油期货上涨2.04%;工农业产品走势同步,工业品下跌1.82%,农业品下跌2.35%;过去5个交易日NYMEX原油上涨8.14%,收于66.86美元/桶,伦敦黄金现价上涨1.03%,收于1896.3美元/盎司。

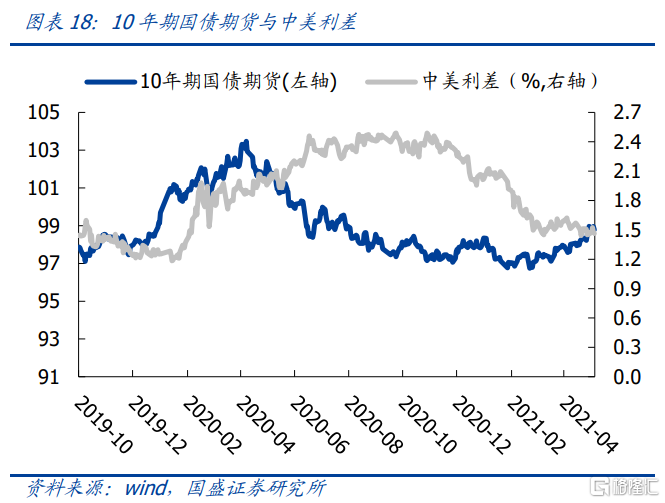

债市方面,美债长端回落,短端较上周持平,十年期国债期货过去5个交易日上涨0.06%,中美利差收窄;汇市方面,人民币回升,过去5个交易日上涨0.94%,美元兑离岸人民币收于6.37。

风险提示

1、疫情超预期变化;2、美国财政刺激效果不达预期;3、国内经济和政策超预期变化。