下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

1—4月份,全国规模以上工业企业实现利润总额25943.5亿元,同比增长1.06倍,比2019年1—4月份增长49.6%,两年平均增长22.3%。我们对此点评如下:

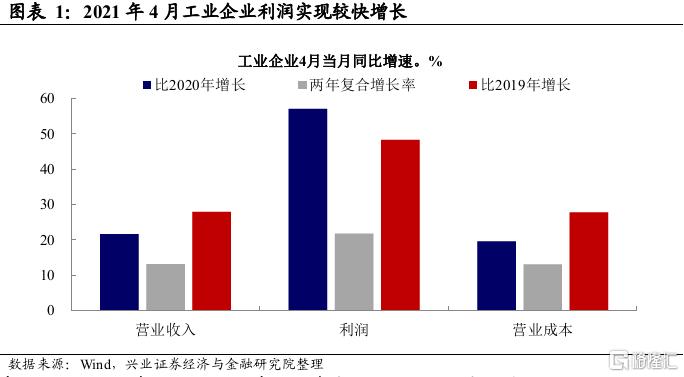

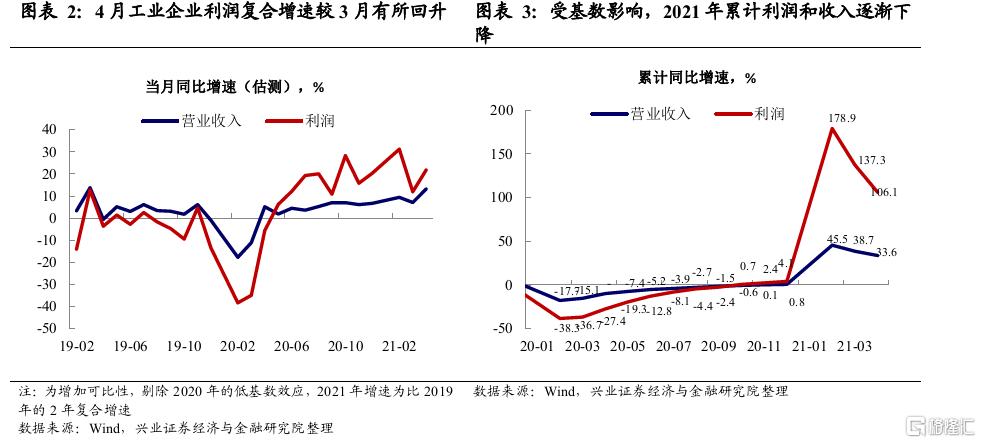

4月工业企业利润维持高速增长。2021年4月工业企业利润同比增长57.0%,与2019年同期相比,利润增长50.2%,两年平均增长22.6%。受上年同期基数逐步抬高影响,单月利润同比增速较3月份回落,但从2年复合增速来看,2021年4月的2年复合增长率比3月快10.7个百分点,利润高增速仍在延续。我们认为,大宗价格上涨对上游行业的拉动,以及强外需对出口行业的拉动是工业企业利润高速上涨的两个重要支撑。

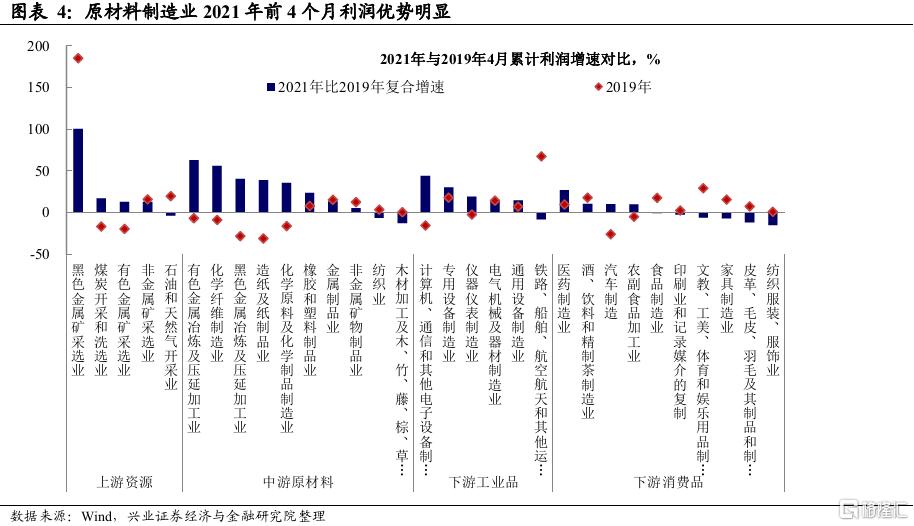

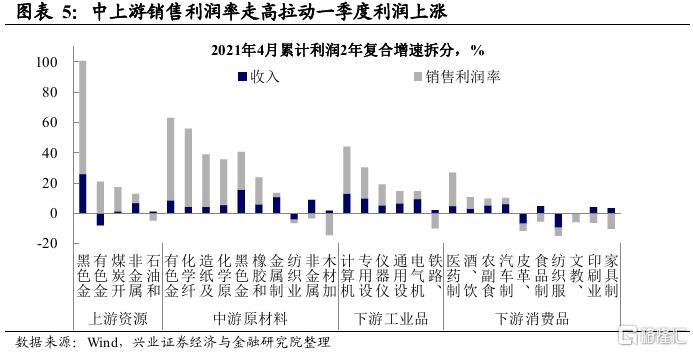

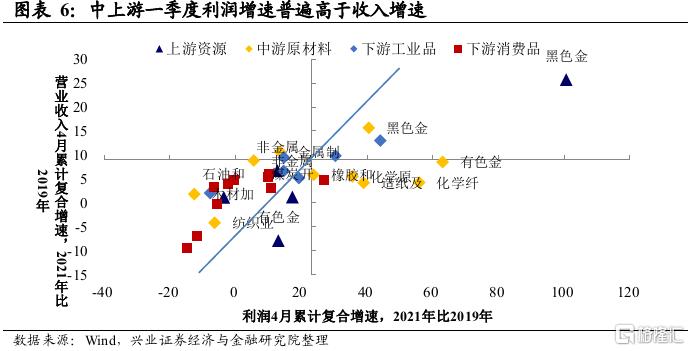

主线一:大宗商品涨价支撑中上游原材料制造业利润上涨。分行业来看,受到大宗商品价格上涨的推动,黑色和有色金属开采以及冶炼加工业利润增速明显上升,中上游原材料开采和制造业2021年利润复合增速普遍高于2019年水平。原材料价格的上升也造成了行业间利润分配不平衡,下游消费品多数行业利润复合增速仍然为负,除了医药行业受疫苗及检测试剂盒等防疫产品国内外市场需求大幅增加拉动了行业利润明显上涨之外,下游消费品行业普遍呈现较低的利润增速。5月中旬以来大宗商品价格明显下跌,随着政策和监管的引导,未来由于大宗价格迅速上涨导致的行业利润分配不平衡有望得到缓解。

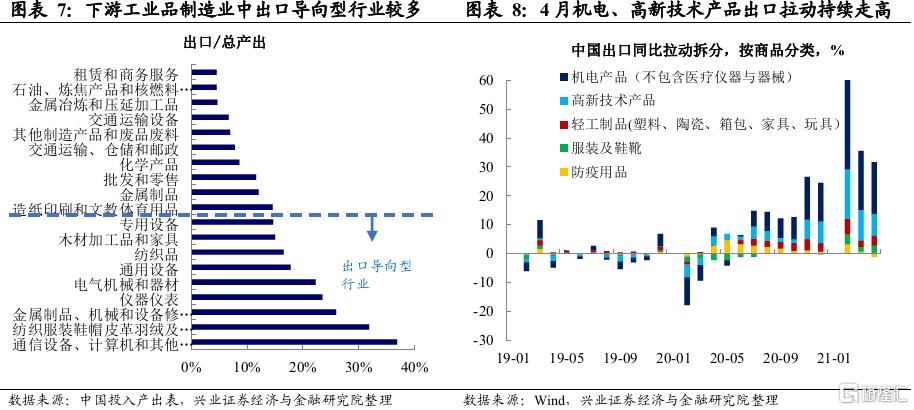

主线二:强出口支撑出口导向型行业利润增长。下游行业中,下游工业品制造业表现优于下游消费品,下游工业品比如计算机、专用设备、仪器仪表制造业等受到出口需求的支撑,2021年前四个月仍然维持了较高的复合增速。从4月出口数据来看,机电、高新技术产品仍然是我国出口商品中的主要拉动,短期之内外需或将持续拉动出口类商品利润的上涨。值得注意的是,下游消费品中,纺服和家具制造业出口在总产出中的占比不低,但目前利润增速较慢,主要原因可能是因为行业的竞争格局导致企业议价能力不强,上游原材料涨价对利润的挤压一定程度上抵消了外需的拉动。

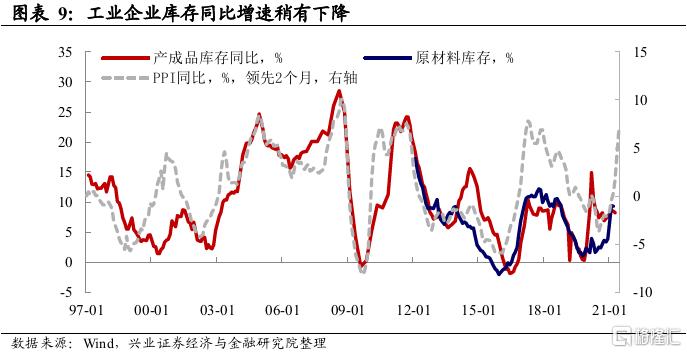

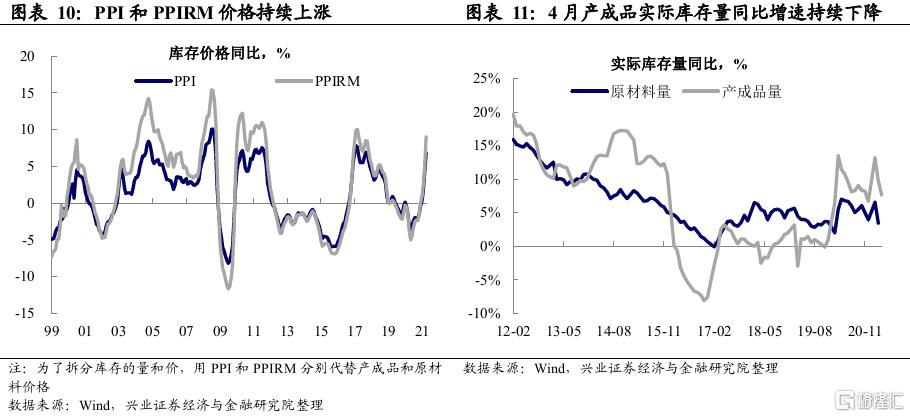

补库存速度放缓,需关注未来经济的韧性。工业企业仍然处于“主动补库存”的周期中,4月产成品库存同比增速8.2%,今年以来库存增速连续轻微下滑。拆分库存的量价来看,库存受到价格的支撑作用明显,而库存实际数量的变化仍需要持续关注。从4月经济数据来看,内需主导的部门或已开始出现回落的迹象,而生产、制造业投资均指向外需对经济支撑作用仍在持续发酵。未来仍需关注大宗价格和出口两条主线的边际变化对工业企业利润和行业分化的影响。

风险提示:疫情的不确定性,国内外经济形势及政策调整超预期变化。