下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月12日,国际指数编制公司MSCI公布了其2021年5月的指数季度调整结果,友谊时光(6820.HK)将正式被纳入MSCI中国小型股指数,本次调整结果预期将于2021年5月27日收盘后生效。

MSCI中国小型股指数是由国际知名指数编制公司MSCI所编制,旨在衡量中国市场小型股板块的表现,指数通常涵盖具有良好经营业绩和发展潜力的公司,因此对于全球投资者的投资标的决策具有重要参考价值。

作为今次被纳入该指数唯二的上市游戏公司,此次友谊时光的成功入选意味着国际资本市场对公司业务综合实力及发展前景的高度肯定,有利于进一步提升友谊时光在国际资本市场的知名度。

对女性向古风用户理解深刻,《浮生为卿歌》显示垂类竞争力

友谊时光是中国女性向古风垂类游戏市场排名第一的公司,深耕该垂类市场十年。公司能够持续稳定推出女性向古风的精品游戏,产品深受海内外玩家喜爱。依托于在垂类市场的强劲实力,公司业绩屡创新高,2020年公司录得营业收入21.8亿元,同比增长29.2%;净利润5亿元,同比增长21.2%。规模和增长保持稳步上升的趋势不断获得巩固。

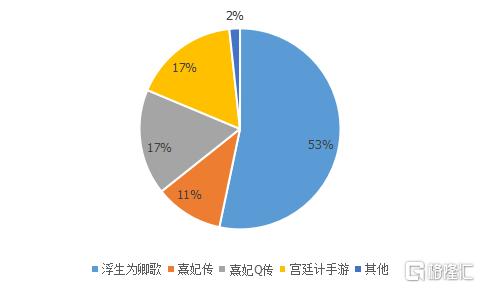

友谊时光擅长女性向古风产品的长线运营。公司陆续推出多款核心产品,《熹妃传》2015年6月上线,《熹妃Q传》2017年9月上线,《宫廷计手游》2018年3月上线,至今均能贡献稳定流水收入。据公司业绩会数据,在2020年收入贡献率上,《熹妃传》、《熹妃Q传》和《宫廷计手游》分别仍然能贡献11%、17%和17%的营业收入。通常对用户需求具备深入理解,才能开发出“耐玩”的游戏产品,使玩家可以长期留存在游戏中去获得快乐。

2020年友谊时光收入结构

(来源:公司业绩会)

《浮生为卿歌》彰显公司在女性向古风垂类统治力,有增无减。《浮生为卿歌》于2019年12月31日上线,录得2020年整年流水。从业绩上看,首先其创造了公司单款产品的最高月流水,全年贡献过半营收(53%),是年收入破10亿的绝对爆款产品。如果没有长期对玩家需求持续深入的了解,和对产品研发端的不断打磨,仅靠运气是难以取得这样优秀成绩的。

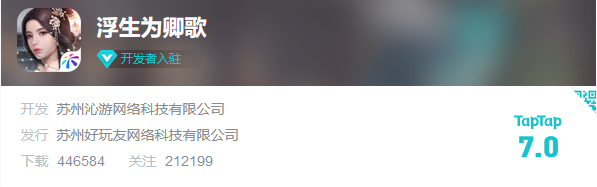

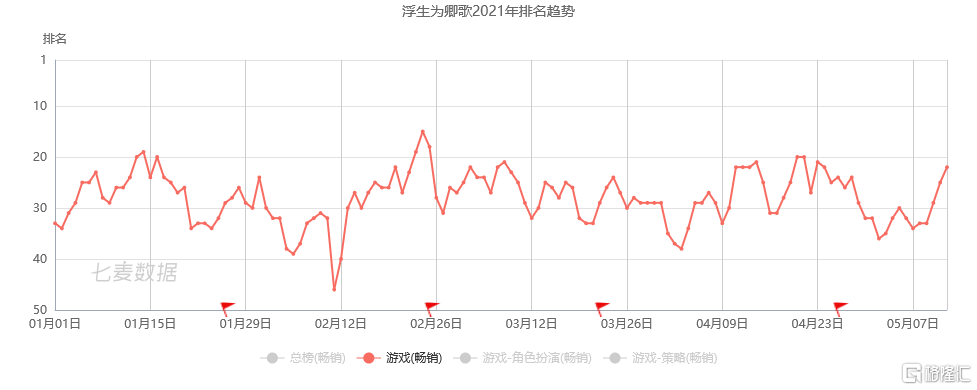

更为难能可贵的是,《浮生为卿歌》上线近一年半以来Taptap评分仍能高居7.0分,同时在2021年以来该游戏始终稳居iOS游戏畅销榜Top20-30。一般在“买量时代”,一款游戏的确可以通过买量在前期获得较高市场关注,但若是产品缺少“能打”的内容,则该游戏在玩家口碑和市场反应上都会遭遇快速的下滑。

而目前不论是业绩还是市场口碑关注看,《浮生为卿歌》显然是一款“极能打”的游戏产品,是公司深耕女性向古风市场的结晶产品,未来叠加友谊时光的长线运营能力,该款游戏有望继续为公司提供丰厚流水。

《浮生为卿歌》Taptap评分

(来源:Taptap)

《浮生为卿歌》2021年以来iOS游戏畅销榜排名

(来源:七麦数据)

增强女性向古风赛道领先地位,开拓女性向其它细分品类

女性向古风是公司业务基本盘,每年计划推出1-2款该品类新游。女性向古风目前主要是两个发展方向,一是继续创新新的古风故事,例如今年计划推出的《凌云诺》;二是对已成功的IP进行系列化开发,围绕浮生大世界打造“浮生五部曲”,《浮生为卿歌》第二代作品《代号:FS2》正在研发中,同时探索通过影视等形式,拓宽公司IP的影响力。

《凌云诺》

(来源:公司年报)

新品类拓展上,《此生无白》是友谊时光首款女性向仙侠类产品,于4月28日上线,目前Taptap评分达8.2分;女性向现代类游戏《杜拉拉升职记》4月首爆概念CG,目前预约量已突破10万。此外据业绩会信息,公司去年投资4家游戏公司,主要为获得其产品的全球代理权,所投游戏团队的品类包括二次元、SLG和卡牌等非女性向产品,从今年下半年到明年会陆续有产品进行测试。

总结

友谊时光在女性向古风赛道竞争力强大,研发实力雄厚,能够持续推出优秀女性向古风作品,因此公司业务基本盘较稳定。同时储备产品丰富,长期可关注公司新品类拓展情况。

从估值来看,目前友谊时光市盈率在9.9x,对应2021年市盈率为8x,在港股游戏公司中处于较低估值水平。

此次入选MSCI指数,有利于公司得到全球投资者的关注,以及吸引被动式基金建仓带来新增流动性,同时,考虑友谊时光在垂类市场的领先地位,看好公司长期价值进入释放阶段。