下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

第七次全国人口普查结果今日正式公布。

据统计数据显示,0~14岁人口为25338万人,占17.95%;15~59岁人口为89438万人,占63.35%;60岁及以上人口为26402万人,占18.70%(其中,65岁及以上人口为19064万人,占13.50%)。

与2010年相比,0~14岁、15~59岁、60岁及以上人口的比重分别上升1.35个百分点、下降6.79个百分点、上升5.44个百分点。

对于本次人口统计数据,国家统计局称,我国少儿人口比重回升,生育政策调整取得了积极成效。同时,人口老龄化程度进一步加深,未来一段时期将持续面临人口长期均衡发展的压力。

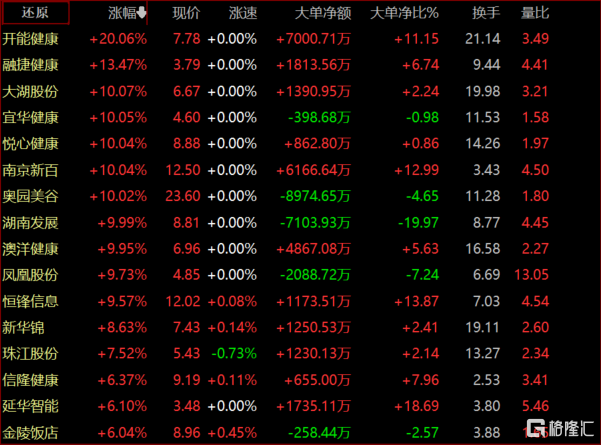

受消息影响,A股养老概念随即短线拉升。

开能健康、融捷股份、大湖股份、宜华健康、湖南发展等个股目前涨停,恒锋信息、澳洋健康、新华锦、悦心健康等涨幅居前。

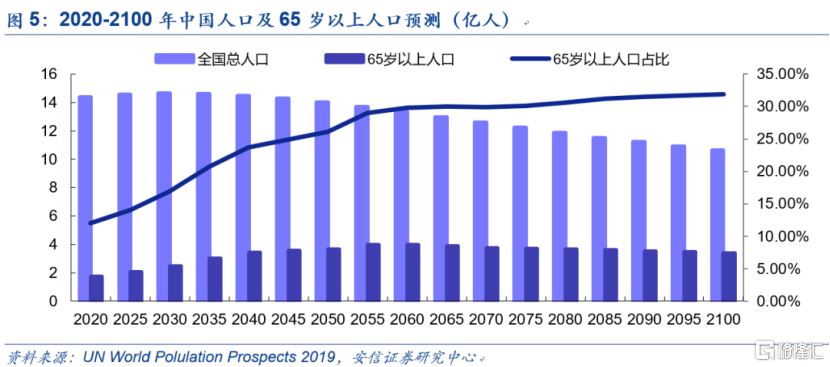

根据联合国2019年发布的世界人口展望报告,中国人口在2030年达到高峰之后将迎来持续性的人口缩减,而65岁以上老龄人口将持续上升至2060年。由于总人口增速与老龄人口增速在2030~2060年之间的错配,在这三十年间65岁以上老龄人口预计从1.72亿增长至3.98亿人,占总人口比将由14.03%增长至29.83%。在此之后65岁以上老人占总人口比将持续增加,在2075年达到30%之后还将继续保持缓慢的增长。

老龄化趋势加速,养老产业规模迅速增长。结合此前政策风向、技术发展等因素,银发经济将会是长期炒作题材。

01

养老行业的发展难题

我国老龄化程度加深背景下,养老服务业或将成为最具有潜力的“朝阳产业”。

总体来看,目前我国仍是以居家模式为主。但是随着人口家庭结构和生活意识的转变,家人照顾的模式是不现实的。

由于保姆,护工的工资低,社会身份低,专业技能不被客户承认等性质,愿意承担这份责任的人会逐渐稀缺,但是居家模式中最辛苦的生活援助部分还是需要护工完成,导致护工公司不得不增加成本,提高护工工资和福利待遇。

护士和康复师则有一定的技能要求,本来就是稀缺资源,随着技能提升和服务标准化,需要他们提供的服务可能更加专业,在未来不仅呈现出稀缺的趋势,可能会成为居家服务公司的竞争核心,导致人力成本快速增长。

另外由于我国目前医疗机构和护理服务的衔接断层实情,如何与以上的治疗方案整合时仍需解决的一大挑战。

随着老龄化的加速,劳动人口的日益减少,同西方发达国家一样,我国也将被迫调整产业机构,把越来越稀缺的劳动力转移到附加值最高的第三产业。因此,第三产业,也就是现代服务业将会快速发展,这也将惠及养老服务业。

中国养老市场一直保持着较高增长,2018年中国养老市场规模已超6.5万亿。由于中产阶级养老意识的逐渐扩大,对养老服务需求将进一步提升。预计2021年养老市场规模或将突破10万亿。养老机构数量也在近两年也保持着两位百分比的增长,在2020年已达到了3.8万家。

但是我国养老市场尚且处于初级阶段,市场混乱,标准不明确,盈利模式亟待摸索。

虽然养老服务拥有着政策和资本的双重关注,作为潜力巨大的朝阳产业,吸引了不少重量级玩家入场,但是大部分企业仍在过河摸索阶段,目前目光也主要在中高端养老护理机构这块养老产业的最上层蛋糕上。许多企业专业不足,定位不清,提供的服务和当前的需求不服,因而陷入“围城”。

另一方面,由于养老服务业的特殊属性,国内市场参与主体也是以保险机构,房地产商和医疗健康企业为主,其中保险机构和房地产商进入时间较早,加上其庞大的资本运作,目前在行业是处于领先地位的,随着市场的发展,也诞生了各种专门提供服务的运营商,但由于资金回笼慢,盈利难等问题,较多机构陷入经营危机。

从养老机构的角度来看,目前我国主要分为政府组织的非盈利救助型养老机构,和市场上的商业养老机构。养老企业业务布局集中在高净值客群,这就导致了占八成人数的中等收入水平的老年人需求被忽略,他们既不能满足政府的最低保障,入住公办养老院,又支付不高昂的高级养老院费用,这也是我国养老床位一床难求,但商业养老院的用床空置率高达46%的关键原因。

02

日本养老产业的启示

虽然不少开发商已经提出了相关的新概念,目前提供的服务仍较为基础,社区养老的模式仍在摸索阶段,由于行业标准的不规范和未规模化,很多开发商未能实现盈利,甚至长期亏损,铩羽而归。

在这方面,日本养老产业案例能够为我们提供思路。

日本在多层次养老金的基础上开发了介护险,提供居家养老的上门介护服务,为居家养老提供了护理服务支持。

日本的体系是“国民养老保险,雇员养老保险,私人商业保险”三层来实现人人参保。另外由于日本医疗昂贵,为了实现全民医保,日本分为“健康保险,共济组合,国民健康保险,后期高龄者医疗制度,介护保险”。

前三种属于医疗保险,囊括了日本全民的范围。然而随着老龄化的严峻,国民的护理需求逐渐增大,日益增加的护理费用导致养老金难以维持生计,使用医保的话又会导致医疗资源的浪费,这就迫使老龄化严峻的国家需要把介护保险从医疗保险中分离开来。

2000年日本出台介护保险法,大力发展上门护理服务,这也意味着日本养老服务业从政府把控转化为市场调控。

日本长期护理保险的出现解决了老年人支付困难的问题,同时也为护理服务的运营公司提供了长期的资金保障,同时促进了包含上门服务在内的各式护理服务的蓬勃发展,许多单靠养老机构无法盈利的运营公司会同时提供护理服务和上门服务,来自保证盈利,可以看出日本介护保险的出现是日本养老服务产业出现拐点的关键。

目前日本养老机构盈利的主要路径,是通过行业标准化之后,专注精细化和科技化。

在日本,养老机构规模虽然小,但是入住率高,平均利润率能实现10%以上,究其原因,主要是经过漫长的几十年发展,日本养老企业已经积累了相当丰富的投资、运营和护理培训等经验,投资商,运营商和设备提供商各司其职,各专其业,实现了产业链的标准化,主要包括医养服务体系和专业护理体系的规范化。

产业规范化标准化之后,如何在竞争激烈的养老红海中脱颖而出,成了大多数企业不得不思考解决的问题。对于目前的日本养老市场来说,规模经济带来的经济效益反而比不上精细化,个性化定制服务的提供带来的优势。开源节流,从前面介绍的优质企业发展也能看出,日本企业发展养老产业的盈利点成了如何提供更全面优质的服务和减少人力成本。

03

未来的路怎么走?

同日本一样,我国养老服务的发展,也很可能以居家为核心,经历从标准化到精细化和科技化的转变。

于政府而言,居家养老社会负担小;于老年人来说,更希望呆在熟悉的环境养老,而且更加经济,因此从长远角度来说,我国仍然是以居家养老为核心。另一方面,随着老年人内心需求的不断释放,从现在的解决基本刚需,到实现生理和心理的全面养老,对服务的进一步追求也是一个产业发展的必然之路。

由于养老服务涉及面广而深,对企业的人才,资金等要求维度广,所以养老企业应当做精不做全,集中优势,定位明确,决策、开发和运营各司其职;同日本一样,能满足老年人需求的服务种类增多,划分更细;机构的运营更加规范。

另一方面,为了应对护理人员的短缺和成本的控制,未来的模式将是“以人为主+集约式技术”的养老模式,养老与时代的发展接轨。

近年来我国在养老方面数字化的创新,即将养老与,互联网,物联网,大数据,AI技术结合的智慧养老给未来养老产业的发展带来了新的方向。

在近期全国两会上,多位来自各个行业的人大代表和政协委员提出了关于养老行业发展的提案,包括日间照料中心改革,养老产业内推动CMBS,支持REITs,对科技产品进行适老化开发,消除数字鸿沟等。

智慧养老相关提案有雷军代表提出的消除“数字鸿沟”,运用智能技术帮助老年人更好的融入数字生活,推动老年人数字化服务尽快纳入国家信息化基础设施建设,李彦宏委员提出的加速实现老年人相关的医疗服务与健康管理设备智能化,引导企业扩大适老化智能设备供给,依托人工智能产品和技术,在具备条件的城市进行智慧养老试点。

养老产业是个非一朝一夕就能发展起来的社会问题。它具有福利性,微利性和缓慢型,这些特殊属性决定了在现阶段,至少在规模化和品牌化之前,它并不能给企业立刻带来盈利,甚至需要倒贴。

所以因为单纯的市场潜力巨大或者稳定性而盲目进入这个市场是不理智的,比起“多快好省”“挣快钱”的短期主义,长期主义的发展定位更契合投资养老服务。

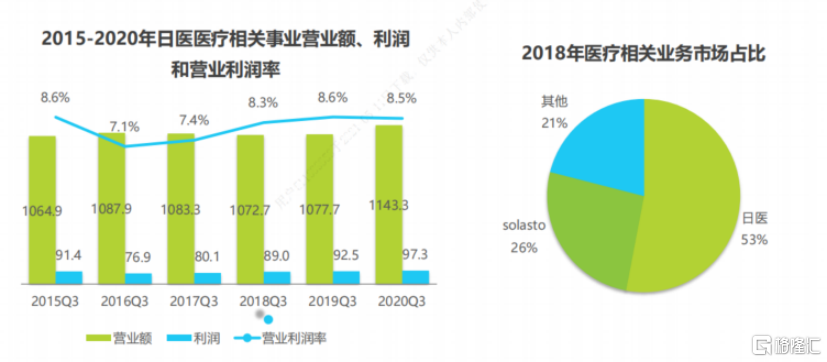

从日本的龙头企业的发展历程中也可以窥探一二,这几家企业的长寿和成功和他们坚持长期可持续发展的价值观是密不可分的,比如说日医就始终秉承“通过企业的发展,为提高人类生活质量做贡献”的经营理念,这让它在2015年护理业务经营困难的情况下也选择继续坚持下去。

对于任何企业来说,都得有明确的运营理念和商业逻辑,目标纯正,重视核心业务、核心专长、核心市场和核心客户。

对于养老服务市场而言,由于多行业跨界交叉和用户的特殊性,高质量的服务和人才建设将是企业从始至终需要解决的关键点和与其他企业的竞争核心点。

(资料来源:艾瑞咨询研究院、安信证券等)