下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月6日,A股五月遭遇“开门黑”。截止收盘,沪指跌0.16%报3441点,深成指跌1.58%报14210点,创业板指跌2.48%报3014点。两市2400余股上涨,1600多股下跌,全天成交额8700亿元,北上资金净买入25.7亿元。

全天看,周期股走势最好,行业板块前十几乎让有色、煤炭等周期板块包揽,从资金流看,钢铁板块流入量最多,涨幅亦最大,重庆钢铁等十余股涨停;种业、数字货币、草甘膦、碳中和等概念表现强劲。旅游板块重挫,*ST腾邦跌停;医药板块全天弱势拖累指数,复星医药等多股跌停;白酒股大跌,古井贡酒接近跌停,茅台跌2.3%;医疗、食品饮料、保险等板块跌幅靠前。

具体来看:

钢铁板块逆势大涨,安阳钢铁、重庆钢铁、本钢板材、太钢不锈、八一钢铁等多股涨停,新钢股份、宝钢股份等纷纷大幅上涨。五一长假期间,港股钢铁、有色等板块大涨。2021年一季度,国内钢铁上市公司业绩近乎全线飘红,其中重庆钢铁一季度净利润同比增幅达到261倍。中泰证券指,钢价依然强势,限产预期对基本面支撑力度较强。钢铁股方面,二季度行业盈利有望重回历史峰值,如果股价因此次政策出现调整,仍可逢低布局半年报超预期的交易性机会。

煤炭股全天强势,陕西黑猫、华银电力、山煤国际涨停,中煤能源涨超9%,山西焦煤、焦作万方、神火股份涨超7%。4月以来煤炭价格一路攀升。其中,动力煤现货价格同比涨50%,期货价格创出八年来新高。焦煤今年已有多轮提价,价格涨至近两年高位。供需错配是煤炭价格拉涨的主因。供给方面,安全、环保等各类检查频繁,产地开工受限,市场供应量大幅下滑;需求方面,水泥、化工等工业企业用煤用电需求积极,电厂存煤库存处于低位,迎峰度夏期临近,补库意愿较强。

有色板块全面爆发,章源钨业、西藏珠峰、西藏矿业涨停,中国铝业逼近涨停。过去三天海外市场大宗商品股期联动上涨特征明显,各方对通胀话题的关注度迅速升温。随着经济重启,鉴于供应瓶颈和积压需求的互相作用,市场不应低估中期通胀风险。对于5月份行情,目前机构也普遍建议布局通胀和利率见顶后估值弹性较高的品种。

海运板块涨幅居前,中远海控涨超7%领涨,招商轮船、中远海发涨超3%,中远海特、宁波海运等跟涨。五一长假期间,港股航运及港口板块继续走强。波罗的海干散货运价指数5月5日涨3.5%,报3266点,接近11年高点。海岬型船运价指数涨4.3%,报5404点,为近11年以来新高。业内认为,近日美国航线现货运价上升,反映出供需关系持续紧张,在美国市场前景乐观的支持下,船运公司可能对续约后提价更有信心。

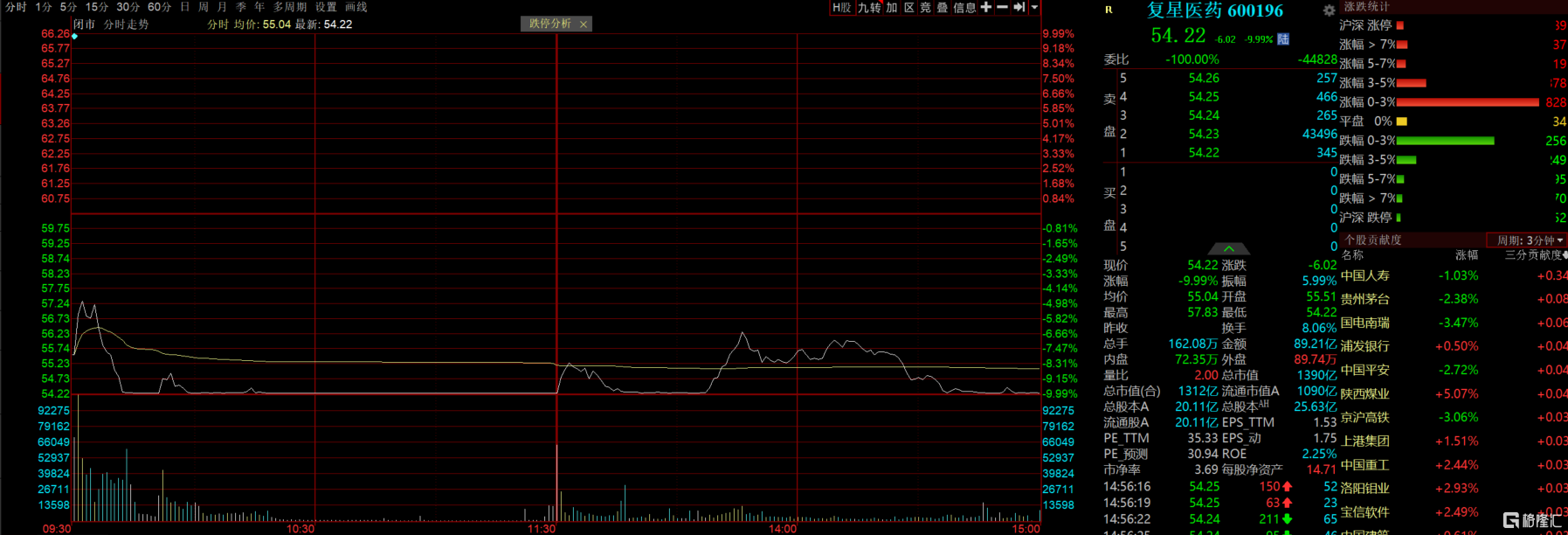

疫苗股全线大跌,康希诺跌超14%,沃森生物跌超10%,复星医药、西藏药业跌停,智飞生物跌近9%。美国贸易代表称,美国将支持一项豁免对新冠疫苗知识产权保护的提案,来为全球增加疫苗供应作出努力。豁免提议意味着其他制药企业都能够生产仿制疫苗,短期来看这将加剧现有疫苗公司的竞争,隔夜美股新冠疫苗股也集体收跌。

旅游板块跌幅居前,*ST腾邦、张家界、桂林旅游、天目湖跌停,西安旅游、众信旅游、黄山旅游均跌超9%。文旅部数据显示,“五一”期间全国国内旅游出游2.3亿人次,同比增长119.7%,恢复至2019年可比口径同期的103.2%;实现国内旅游收入1132.2亿元,同比增长138.1%,恢复至2019年可比口径同期的77%。国海证券指出,景区仍有防疫限流等因素存在,“五一”国内旅游收入虽然还尚未恢复至疫前的2019年水平。

医美板块大幅跳水,复星医药、鲁商发展、华东医药跌停,爱美客大跌近9%,华熙生物、贝泰妮、奥园美谷等纷纷大跌。

白酒板块下挫,古井贡酒跌停,泸州老窖跌超6%,洋河跌近5%,五粮液跌3%,茅台跌超2%。

重庆钢铁涨停,报2.5元,总市值223亿元。重庆钢铁H股亦升超2%,在本周二A股假期休市期间大涨18.5%。重庆钢铁4月29日公布,一季度实现净利润10.92亿元,同比增长260倍。公司持续推进成本削减计划,高炉利用系数、燃料比、钢铁料消耗、成材率等主要技术经济指标显著改善,各类消耗明显降低,且一季度产量规模大幅提升。

复星医药封死跌停板。美国宣布放弃mRNA新冠疫苗知识产权,而复星医药主要覆盖的就是mRNA疫苗。不过,有机构指出,mRNA疫苗的核心壁垒之一在于递送系统,即使此次专利放弃最终实现,也只会是对mRNA序列专利的放弃,影响有限。此外,mRNA生产技术仍具有壁垒,短期内难以被其他药企完全掌握。

北上资金全天净流入1.84亿元。其中,沪股通净买入5.83亿元,深股通净卖出3.99亿元。

中信建投认为,5月仍然维持流动性相对宽松, 2021Q1医药行业整体持续占优。海外疫情扩散和疫苗的普及仍会持续支持生物医药行业。除此之外,券商板块逐步进入估值盈利和合理匹配区间,建议投资者关注。

招商证券认为,进入2021年5月,外部因素仍然是影响A股的关键变量,需提防美国通胀持续升温,非农就业超预期,疫苗接种完成度提升形成群体免疫后,美联储缩减购债规模预期升温可能带来的流动性冲击。中国企业盈利在外需持续改善和前期政策滞后效应之下,二季度超预期概率较大。在外部不确定性升温,但盈利持续改善背景下,A股难以形成趋势性行情。