下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股复星医药在昨日大涨20%之后,今日盘中继续拉升,一度涨近6%报62.5港元,再创历史新高价,市值达1800亿港元。仅一个月的时间,该股累计涨幅接近90%,真够强势。

(来源:wind)

同样,A股复星医药亦表现亮眼。五一节前的最后一个交易日,其股价强势涨停,自3月25日底部以来,复星医药股价已累计上涨60%,已然收回年初跌幅。

(来源:wind)

值得注意的是,复星医药的母公司复兴国际今日股价飙升13%,其定位于家庭消费产业集团,主要布局健康(制药业务与健康服务生态系统)、快乐(珠宝、白酒产业)、富足(以保险为主的金融基础资产)、智造(以钢铁与矿产资源为主)四大领域。

(来源:wind)

其股价持续走强的背后是来自疫苗和医美两大热门概念的催化。

疫苗领域:

过去一周,印度疫情急剧恶化。印度卫生部门5月3日发布的统计数据显示,过去24小时,印度全国新增逾36万起新冠确诊病例,连续12天单日新增超过30万例,累计确诊病例已逼近2000万例,累计死亡218959例。

由于全球新增病例的“爆炸式”增长,疫苗概念再次引起关注。

截至目前,全球范围内针对新冠疫情的mRNA疫苗仅有两款,分别是BioNTech、辉瑞和复星医药共同研发的BNT162b2以及Moderna研发的mRNA-1273。

去年3月,复星医药和德国BioNTech宣布达成战略合作协议,双方将基于BioNTech专有的mRNA技术平台,在大中华地区共同开发、商业化针对新冠病毒的疫苗产品。根据约定,复星医药产业将向BioNTech支付至多8500万美元的许可费(包括首付款、临床开发注册及销售里程碑款项),并约定在供应于大中华地区的新冠疫苗成品中,公司和BioNTech将按65%、35%的比例分享销售毛利。

公开信息显示,其基于mRNA的新型冠状病毒疫苗在1/2期临床试验中取得积极结果,目前已在超过70个国家获得紧急使用授权、临时授权或有条件批准。

在中国,复星医药mRNA新冠疫苗已获得澳门、香港卫生局特别许可进口批准。其中,供中国澳门卫生局使用于当地新冠病毒疫苗接种计划,所涉疫苗数量不超过10.5万剂;大陆地区,复星医药mRNA疫苗已获国家药监局临床试验注册审评受理。

(来源:复星医药官网)

尽管这项mRNA新冠疫苗并没有在2020年当年实现销售收入,但2021年,复星计划引进量达到一亿剂,疫苗产生的收益可能会在今年给公司营收带来较大增长。

值得一提的是,在签订合作的同时,复星医药子公司拟认购BioNTech新增发行的158万余股普通股,认购金额约为5000万。因疫情带来的BioNTech股票上涨,为复星医药2020年业绩贡献了5.45亿元的净利润,占其利润总额达到11.64%。

医美领域:

复星医药布局医美领域也是由来已久。

2013年,复星医药成立复锐医疗科技,主要从事医疗美容器械研发生产。同年,复锐医疗就完成了对以色列医美器械商Alma Lasers的收购。

除了收购医美器械商之外,复锐医疗还收购医美分销公司、成立整形医院等。2019年,复锐医疗收购了以色列医疗美容分销公司Medicak Israel Ltd 60%的股权;去年10月,落户重庆的星荣整形外科医院完成开业盛典,成为复星首个医美旗舰院。

在产品方面,复星医药参与投资的天津星魅生物科技有限公司获Therapeutics (RT) Ltd.许可在大中华区域内及领域内独家临床开发和商业化其产品RZL012。RZL012是一种活性成分为合成小分子的注射剂,其正在美国进行的针对美容适应症临床研究初步表明,该产品注射后可诱导注射部位脂肪细胞减少、减少脂肪层厚度,达到局部塑形的目的。

另外一款产品RT002。去年6月29日,复星医药产业收到《受理通知书》,其获许可的 RT002用于中重度眉间纹治疗药物获国家药监局临床试验注册审评受理。

尽管医美想象空间巨大,但目前复星医药医美业务占比较低,待业务开花结果还有一段距离。2020年在疫情之下,下游医美行业受到一定影响,复锐医疗实现营业收入1.62亿美元、净利润1468万美元。

医美和疫情双重因素是引爆复星医药近期股价大增的主要原因,但事实上,这两块业务的占比目前较小,复星医药主要还是制药业务占据主导地位。

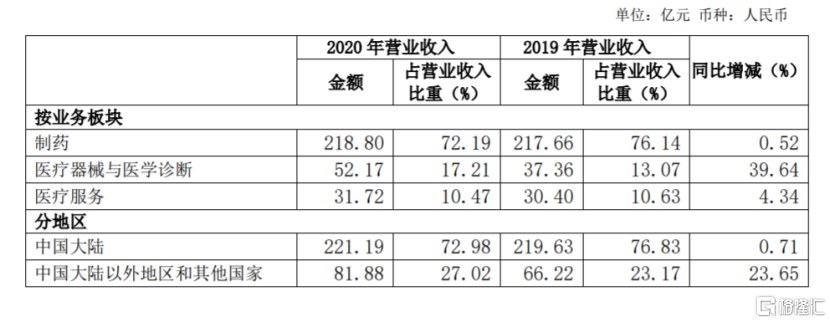

2020年,复星医药实现营业收入303.07亿元,同比增长6.02%;归母净利润36.63亿元,同比增长10.27%。其中制药板块营业收入达218.8亿元,同比增长0.52%。

(来源:2020年复星医药年报)

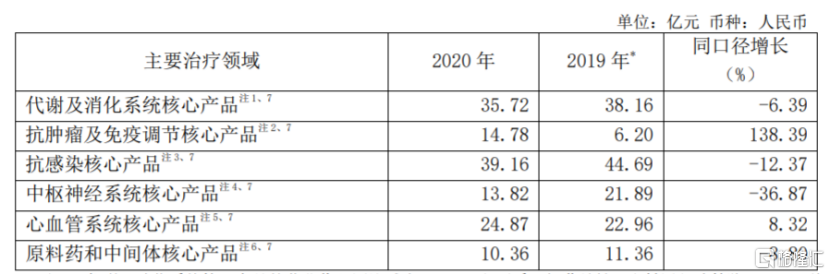

复星医药主要产品主要涵盖代谢及消化、抗肿瘤、抗感染、心血管等领域,其中心血管领域的肝素系列制剂、代谢及消化领域的优立通(非布司他片)去年销售规模超过10亿元,是其两大拳头产品。

(来源:2020年复星医药年报)

与恒瑞医药扩张方式不同的是,复星医药早期侧重仿制药,主要通过兼并收购不断扩张,而恒瑞侧重创新药,通过研发驱动和内生性增长。近年来,复星医药也发力向创新药业务转型,其研发投入由2013年的5.05亿元增长至2020年的40.03亿元,占营收比例上升至13.2%。

截至2020年底,复星医药在研创新药、仿制药、生物类似药及仿制药一致性评价等项目247项,其中仿制药121项,创新药56项。

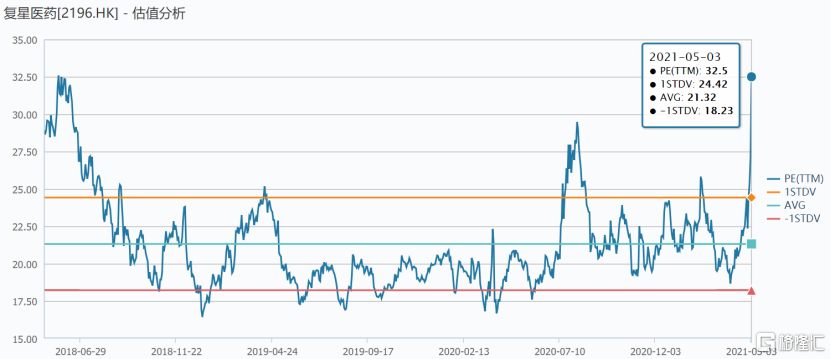

目前,复星医药占比70%以上的制药业务几乎来自仿制药,创新药还未真正开始放量,因此市场对于其的估值水平更是向仿制药公司和医药投资公司靠近。从估值水平来看,其港股PE-TTM常年在15-25倍之间,A股PE-TTM也在20-30倍水平波动。

伴随着近期股价上涨,其估值飙升。截至目前,港股复星医药PE-TTM达32.5倍,A股达39倍,处于历史较高水平,但与恒瑞医药等创新药企的高估值相比还有一定差距。

(来源:wind)