下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月4日,港股三大指数全线收涨,午后涨幅明显扩大,多家投行上调香港今年经济增长预测,给予市场信心。截至收盘,恒指涨0.7%报28557.14点,国指涨0.49%报10765.72点,恒生科技指数涨0.68%报8284.12点。A股五一假期继续休市,大市成交额萎缩为908亿港元。

盘面上,有色金属股全线爆发,重庆钢铁飙涨18.5%,紫金矿业大涨12.6%,中国铝业、江西铜业均大幅拉升;医药类股、港口航运股持续活跃,石油股走强明显,中石化、中石油涨逾4%。纸业股、体育用品股、家电股、燃气股、餐饮股、汽车股普涨;大型科技股小米涨1.4%,京东、阿里巴巴均收涨;在线教育股、光伏股表现最差,烟草股、手游股全天低迷。

贵金属板块全天涨幅居前。湾区黄金、紫金矿业、龙资源涨超12%。中国白银、中国黄金涨超7%。中富资源、招金矿业、山东黄金、坛金矿业跟涨。

受美元和美债收益率回落的推动,昨日国际贵金属走高,现货黄金盘中一度涨近30美元,刷新2月25日以来高点至1797.94美元/盎司,收涨1.4%,报1791.8美元/盎司;现货白银一度上涨4.16%,至每盎司26.99美元,为2月1日以来最大的盘中涨幅。

分析师表示,美债收益率保持温和,加上美元承压、财政和货币刺激力度,所有这些因素继续推动黄金和白银价格走高。

钢铁板块表现强势。重庆钢铁涨超18%,西王特钢涨超9%,鞍钢股份涨超6%,铁货、中国东方集团、马鞍山钢铁涨超5%。

今年年一季度,国内钢铁上市公司业绩近乎全线飘红,其中重庆钢铁一季度净利润同比增幅达到261倍。兴业证券研报认为,在需求增加、价格上涨的背景下,钢材利润继续维持高位。我国钢铁行业正走在高质量发展的路上,看好环保钢企和拥有高附加值产品钢企未来的发展。

铝业股集体走强。中国铝业、中国宏桥收涨9%,中国忠旺涨超4%,俄铝、荣阳实业涨超3%,兴发铝业涨超2%。

中信证券近日发表研报指,维持有色金属行业强于大市评级,金属价格稳中有进,持续关注铜铝、高端制造、锂、稀土板块配置机会。

家具板块集体拉升。好孩子国际涨超20%,中国集成控股涨近16%,帝国集团环球控股涨超14%,慕容控股涨超11%,敏华控股、世界集团、凯富善集团等个股跟涨。

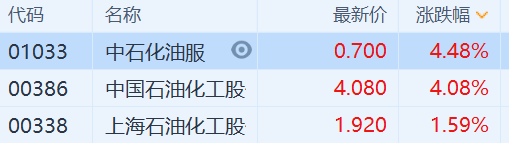

石化股走强明显。中石化、中石油涨逾4%。中国海洋石油,上海石油均收涨1.59%。国际油价昨日收涨,布油涨1.35%报67.66美元,美油涨1.45%报64.5美元。

港口运输股延续近期强势。中远海控涨超6%,中远海发涨超3%,中国外运、太平洋航运、辽港股份、中远海能等个股跟涨。

上周五,波罗的海干散货指数涨1.53%,报3053点,连涨13日,续创2010年6月以来新高。分析师称,目前航运业处在从2016年底部逐渐向上恢复的状态,新船供给受限,加上大宗商品运输需求爆发,淡季不淡,供需不平衡导致波罗的海干散货指数持续上涨。

科技股涨跌不一。小米涨1.4%,阿里巴巴、京东收涨0.6%,快手微涨0.3%。哔哩哔哩跌2.56%,百度跌1.47%,腾讯、美团收跌0.4%。

光伏股延续近期弱势。福莱特玻璃、信义光能跌超4%,阳光能源跌超3%,福耀玻璃、协鑫新能源跌超2%,卡姆丹克太阳能、新特能源等跟跌。

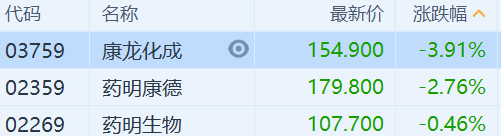

医药外包概念股走低。康龙化成跌近4%,药明康德跌近3%,方达控股、药明生物跟跌。

个股方面,复星国际午后涨幅一度扩大至15%,盘中高见13.42港元创2018年11月以来新高,收涨13.55%,成交额超2亿港元,总市值超1100亿港元。

复星国际日前公布,附属复星高科第一季度报告,实现营业收入220.29亿元,按年增加16.3%。录得纯利6.27亿元,增长56.4%。此外,在4月底公司拟出售青岛啤酒H股2400万股,预计总价17亿港元。

好孩子国际一度飙涨超21%,高见2.24港元创2019年6月以来新高价,收涨20.33%,总市值36.53亿港元。该股自年初以来,最高涨幅超过一倍。

好孩子核心产品之一为婴儿推车市场,据头豹研究院数据显示,2014年至2018年,中国婴儿推车市场以28.2%的年复合增长率增长至249.5亿元,预计2018年至2023年将以13.1%的复合年增长率提升至276.2亿元。

昨日大涨超10%的中远海控再度走强,盘中一度涨超9%,尾盘涨幅收窄为6.49%,总市值超2010亿港元。今年以来,中远海控已累涨80%。

中远海控2021年度一季度实现归属于上市公司股东净利润154.52亿元,同比增长5200.62%,是其公开财务数据以来所有完整年度报告期归母净利润总和的60%,且超过了过去十年的归母净利润总和。中金发表报告表示,上调中远海控目标价至20.25港元,维持中远海控“跑赢行业”评级。

展望后市,平安证券指出全球货币转向临近,港股难以持续上行。受通胀上行、美国加税、疫情反复、互联网监管及经济边际回落预期的冲击,5月港股将在上半月转弱,而在负面冲击逐渐缓和之后,港股5月底可能迎来一些机会。整体看,5月港股将先抑后扬,当前宜谨慎为先,月底可以关注反弹机会。