下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为2020年年度业绩和2021年一季度业绩的专题分析第一篇,本篇报告主要为A股的公司做一个业绩画像,在业绩画像的基础上,解决三个问题:

第一, 疫情对上市公司业绩是否仍有影响?分化如何?

第二, 如果一些行业从疫情发生以来都一直处于业绩受损的环境下,业内公司的现金流情况是否还保持健康,出现信用风险的可能性如何?

第三, 结合上市公司业绩披露与基金一季报披露的信息,寻找“新旧”共识切换期的优质股票。

摘要

1 疫情影响尚未完全褪去,中上游原材料与中游制造业绩修复占优

为剔除2020年低基数的影响,我们以2019年为基期,计算2021年Q1相对净利润增速替代2021年Q1业绩同比增速,发现全部A股相对增速为17.93%,高于2019年同期,整体而言,疫情影响大幅消退,业绩增长的动能逐渐转向经济复苏。受益于PPI上行与下游需求旺盛,中上游原材料与中游制造业业绩相对占优,而消费行业内部的业绩修复速度则发生分化,医药与汽车的高景气得到持续验证,而消费者服务与商贸零售尚未从疫情阴影中走出。同样业绩发生分化的还有基建地产链,建筑行业业绩表现显著优于房地产。而在金融与科技板块,经济复苏对银行带来的业绩改善逐渐显现,2021年Q1业绩增速高于历史同期;但TMT板块整体表现仍偏弱。指数层面,创业板指与万得全A(除金融石化)已修复至疫情前;而从风格角度看,中盘价值、小盘成长与小盘价值改善力度较大。

2 业绩修复面面观:“坑里”与“坑外”

以业绩是否回到疫情砸出的“深坑”来衡量,两类行业值得关注:一类是“坑外”的领军选手,这一类行业在2020年已基本完成从疫情中的修复,业绩增长已经具备了新的动能,如半导体、电源设备、普钢、造纸等。另一类是“坑里”在努力赶上的后发选手,它们在2020年业绩尚未完全修复,但进入2021年后边际改善幅度明显,如大炼化产业链。

3 疫情后的世界:机遇与风险

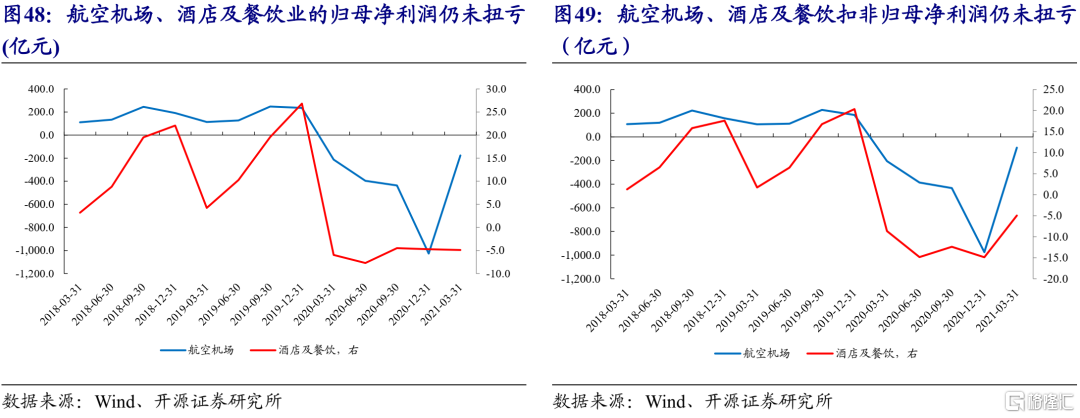

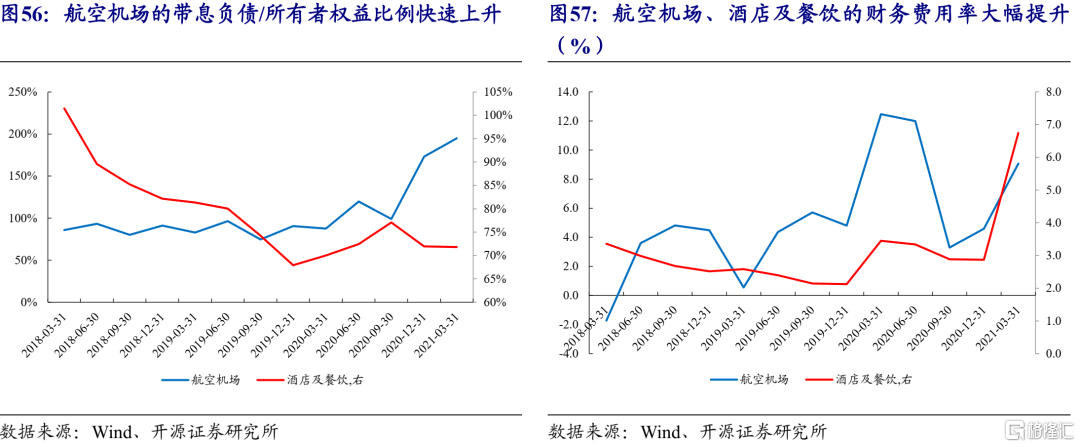

行业分析师相较于宏观分析师而言,总是倾向于认为疫情的“业绩冲击”仅是一次性影响,但对部分受益于疫情的行业又认为其增长曲线得到了长久的提升。延续此前我们的分析框架,我们发现“疫情受益”这一逻辑目前仅仅在化学制剂和医疗器械中讲得通。而我们认为需要提示的一个风险在于对于一些行业而言,“疫情冲击”并非短期可以消化,典型的就是航空及机场、酒店及餐饮。在2020年四季度未能使全年扭亏,从疫情发生以来行业的业绩低增长带来的是现金流量表结构的失衡,上述两个行业的经营性现金流无法支撑现金流的平衡,而是依赖筹资性现金流净流入和缩减投资性现金流的流出;目前来看,航空机场的偿债压力由于疫情陡增,其与酒店餐饮业的财务费用率已经体现出明显的上升。如果疫情仍然反复,意味着这种压力还未到缓释的时候,航空机场甚至可能由于负债结构的变化而进一步加剧。而对其他一些同样修复偏慢的行业(通信设备制造、商用车)而言,它们的投资现金流出并未观察到大幅的减少,由于投资活动反映的是企业本身对未来的预期,可见企业对未来仍不算悲观。

4 新旧交替之际的个股选择

为充分利用基金一季报和上市公司一季报及2020年年报的信息,我们构造了一种选股思路,主要的方法是刻画出当下基金持仓的偏好,然后去寻觅市场中还有哪些复合基金持仓偏好,但可能被忽略的个股,这些个股既体现了“新共识”又包含了“旧共识”,主要集中在:碳中和相关板块(钢铁、有色、电力)、中游制造业(机械、化工)、消费(白酒、医药)、低估值金融板块(房地产、银行)。

风险提示:统计误差

报告正文

1.业绩画像:上游原材料与中游制造业修复占优

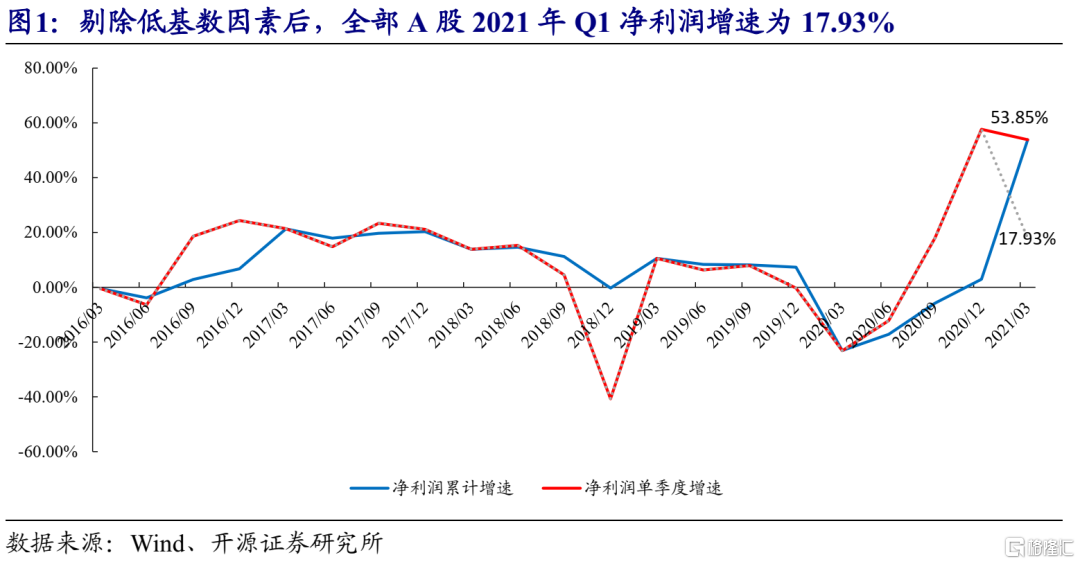

因2020年年初新冠疫情导致实体经济严重受损,上市公司业绩在2020年Q1被砸出深坑,全部A股净利润增速为仅为-23.12%,受此低基数因素影响,2021年一季度全部A股业绩增速高达53.85%,除房地产与军工外,其余行业均录得了较高的业绩增速。然而这并不能准确反映出当前的上市公司真实业绩与经济运行的状态,因此在本文中,我们选择用2019年Q1作为基期,计算2021年Q1较其的净利润增速作为2021年Q1业绩同比增速的替代。我们发现全部A股以2019年Q1为基期的2021年Q1净利润增速为17.93%,在过去五年同期中仅次于2017年,因此整体而言,可以认为上市公司已逐步走出疫情带来的影响,业绩增长开始由经济复苏所驱动。

1.1 受益于涨价,中上游原材料业绩维持高增长

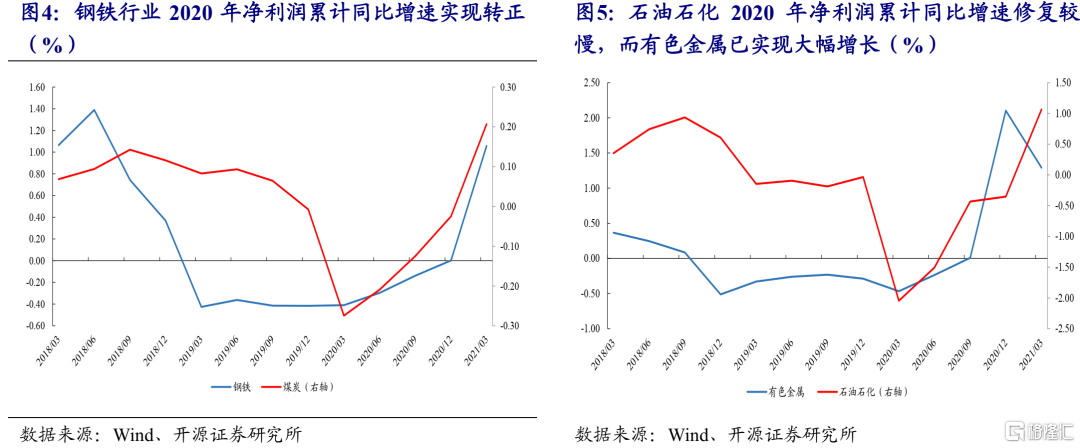

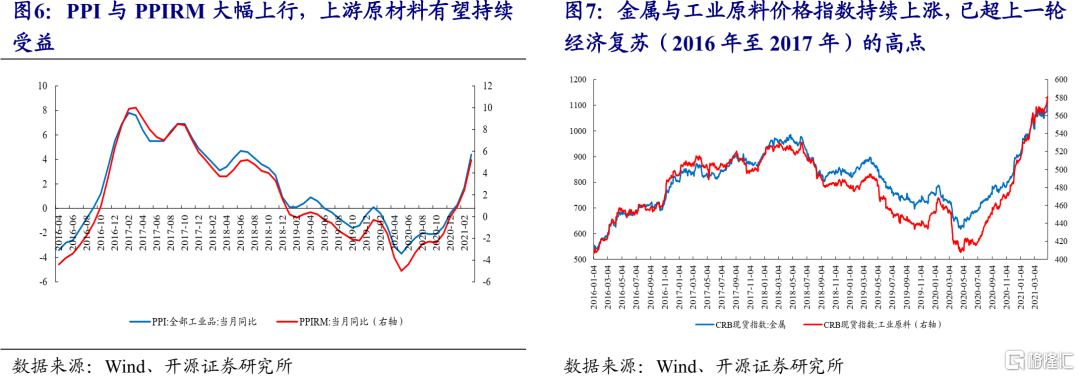

上游原材料行业在2021年Q1的业绩增速尽管边际下滑,但依然维持在较高水平,PPI上行的背景下,行业高景气有望持续。疫情发生初期,下游需求大幅下滑导致了上游原材料行业在2020年Q1遭遇了负增长,然而随着疫情逐步得到控制,中国经济率先复苏,增加对中上游原材料的需求,2020年下半年以来长时间供不应求的局面使得原材料价格普遍大幅上涨,中上游原材料行业的业绩在2020年下半年普遍实现高增长,进入到2021年Q1,尽管净利润增速行业间开始出现一定分化(以2019年Q1为基期,下同),然而依然维持在较高的水平,均大幅高于历史同期。我们认为,下游需求持续旺盛,PPI同比增速的持续上行带来产业链利润的向上分配,中上游行业的高景气有望持续。

1.2 中游制造业绩大幅,多数已恢复至疫情前

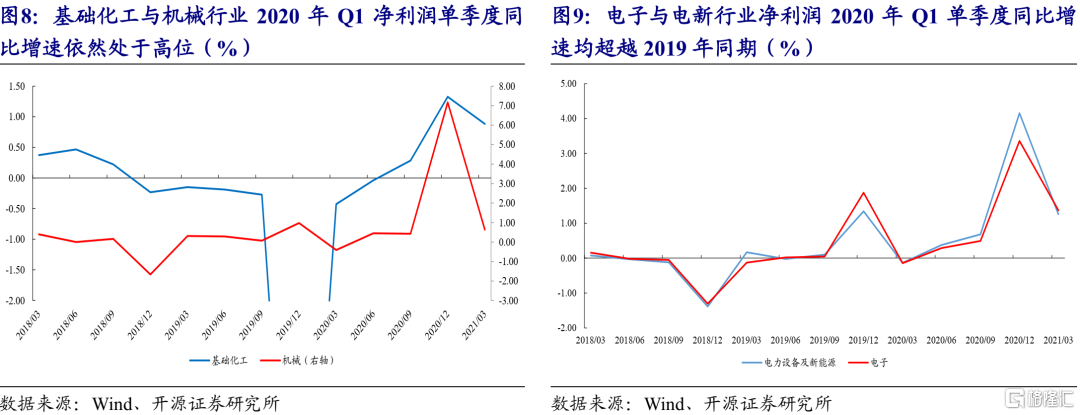

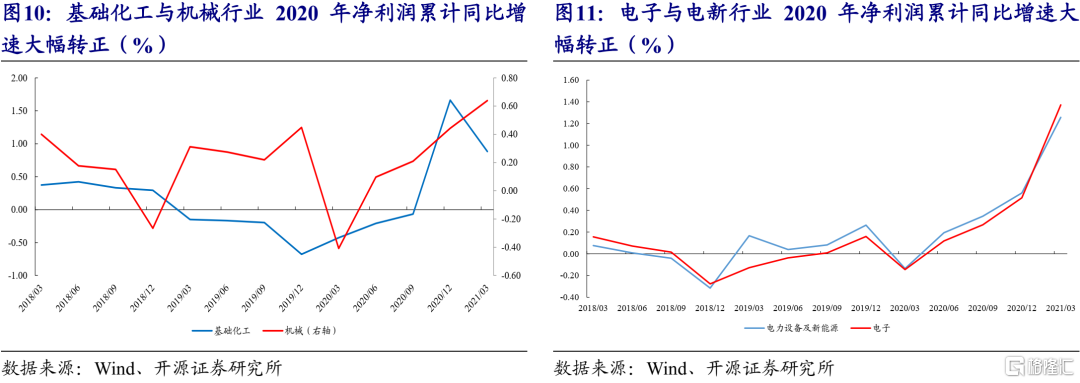

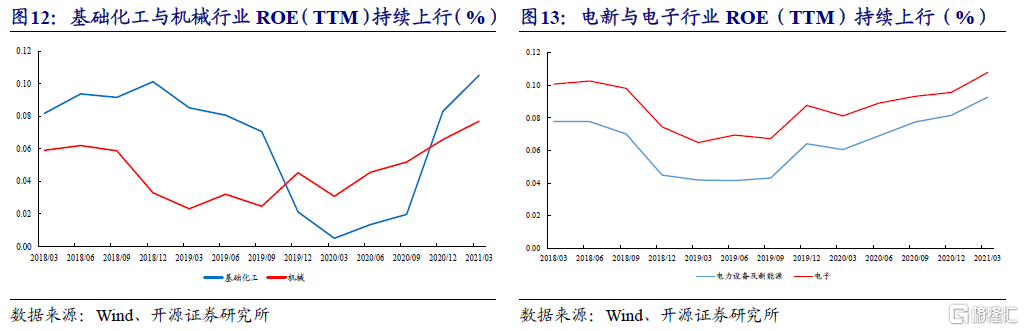

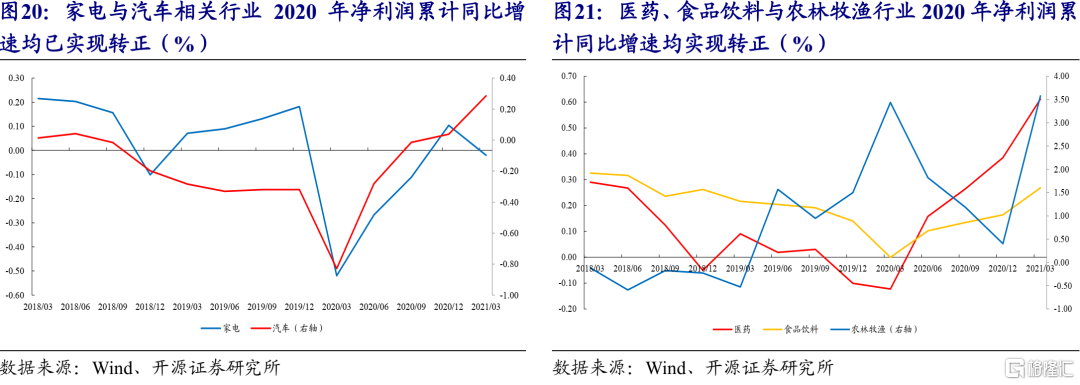

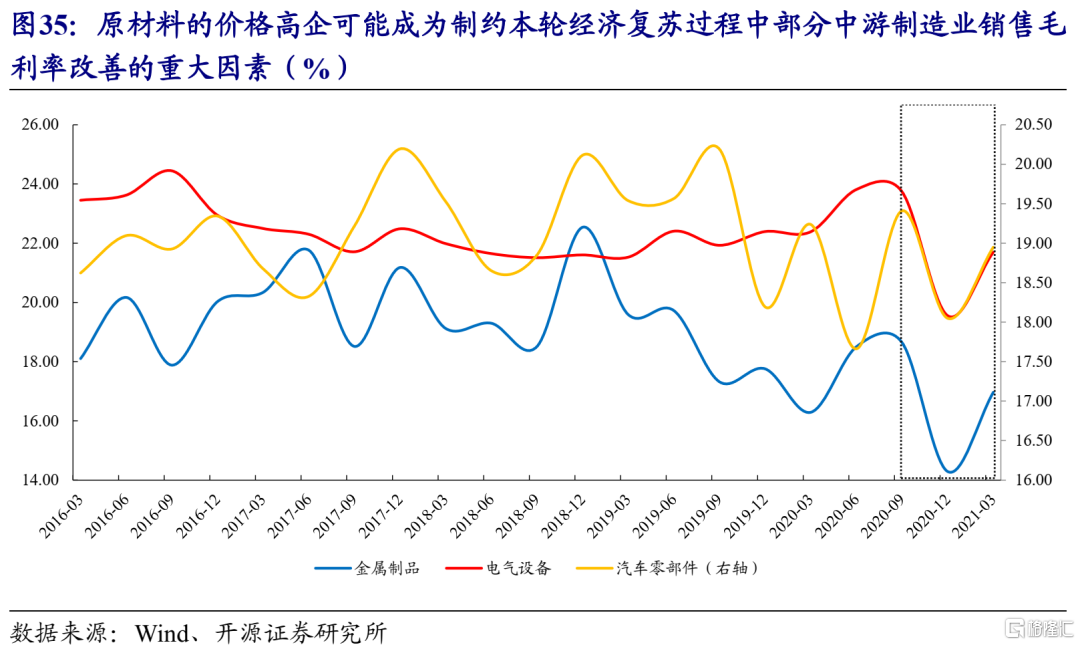

中游制造行业剔除低基数影响后的2021年Q1业绩增速同样相较2020年Q4净利润增速出现一定回落,但依然维持在较高水平。制造业整体已恢复至正常状态,我们发现主要中游制造行业(机械、电子、电新与基础化工)均在2020年末业绩实现了大幅转正,与此同时,中游制造业的ROE水平也均已抬升至18年来的最高水平,由此可见尽管上游原材料价格的上行对中游行业的净利润增速造成了一定影响,然而由于下游需求依然较为旺盛,中游制造业的盈利能力依然处于上升空间之中。

1.3 地产、基建产业链景气分化,银行业绩增速高于往年同期

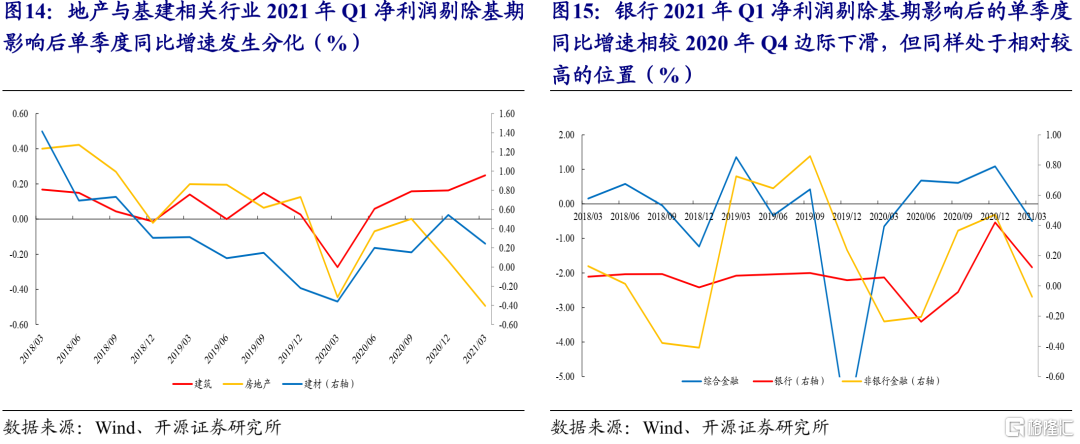

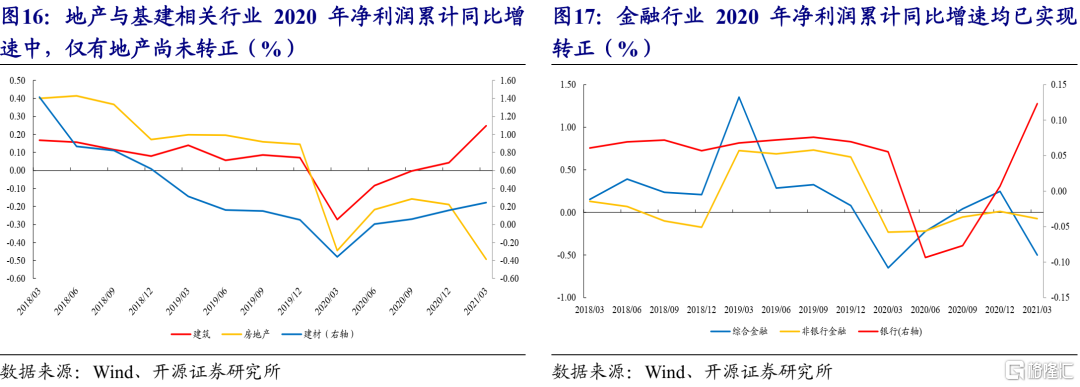

地产与基建产业链中,建筑、建材行业的整体业绩表现强于地产,其中建筑行业单季度业绩增速自2020年二季度以来逐季抬升,而房地产行业则延续了2020年三季度以来的下行趋势,银行在2020年Q4单季度业绩增速高达到41.98%,使其2020年累计业绩增速最终实现转正,而剔除低基数因素后的2021年Q1净利润增速为12.31%,尽管边际下滑幅度相对较大,但与2018年Q1(6.08%)和2019年Q1(6.78%)相比,依然处于相对高位,经济复苏带来的业绩改善正在显现。

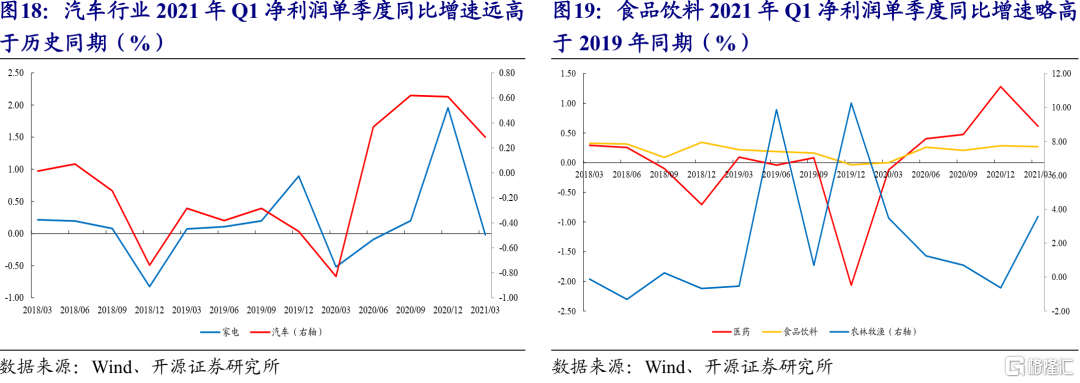

1.4 消费板块整体复苏相对滞后 ,医药、汽车修复领先

在消费板块内部,各行业间业绩增速同样在2020年发生了显著分化,耐用消费品好于服务性消费。高景气的汽车与医药2020年业绩实现高增长,且2021年Q1的业绩增速(分别为28.52%与61.15%,以2019年为基期)也显著高于2019年同期;而商贸零售与消费者服务的全年净利润累计增速却依然尚未实现转正,而从2021年Q1的业绩表现来看,商贸零售与消费者服务的净利润增速分别为-11.80%与-41.30%,相较2010年末均大幅抬升,随着下游消费需求的不断释放,行业业绩有望得到进一步改善,消费板块内部的修复分化也将得到进一步收敛。

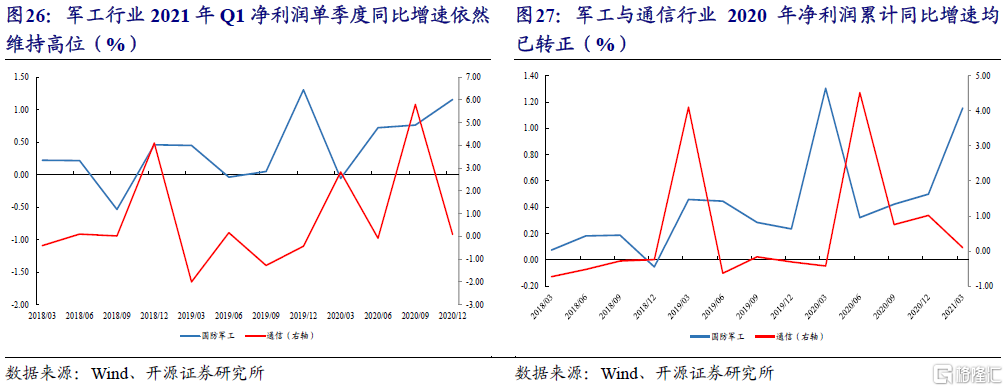

1.5 军工高景气得到验证,TMT尚未恢复至疫情前期

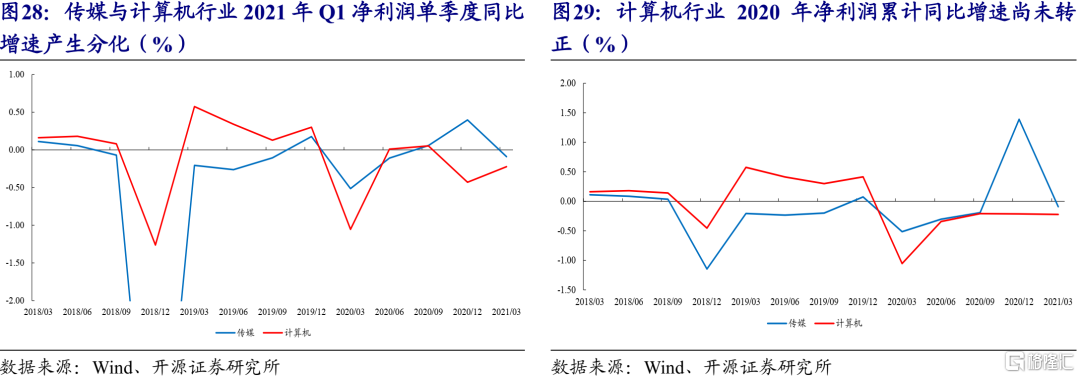

以2019年Q1为基期计算得到军工板块2021Q1净利润增速达到115.5%,相较2020年Q4边际上行,行业高景气进一步得到业绩验证。而通信与传媒板块的2021年Q1的净利润增速仅为9.42%与-9.07%,计算机板块在经过2020年三个季度的业绩修复后,最终净利润增速依然尚未转正,2021年Q1剔除低基数影响后的净利润增速为-22.28%。我们认为,TMT板块业绩仍未恢复至疫情前,尚存有较大改善空间。

2. 宽基指数业绩分化,多数风格指数均已修复至疫情前

2.1 创业板指与万得全A(除金融石化)业绩增速已修复至疫情前

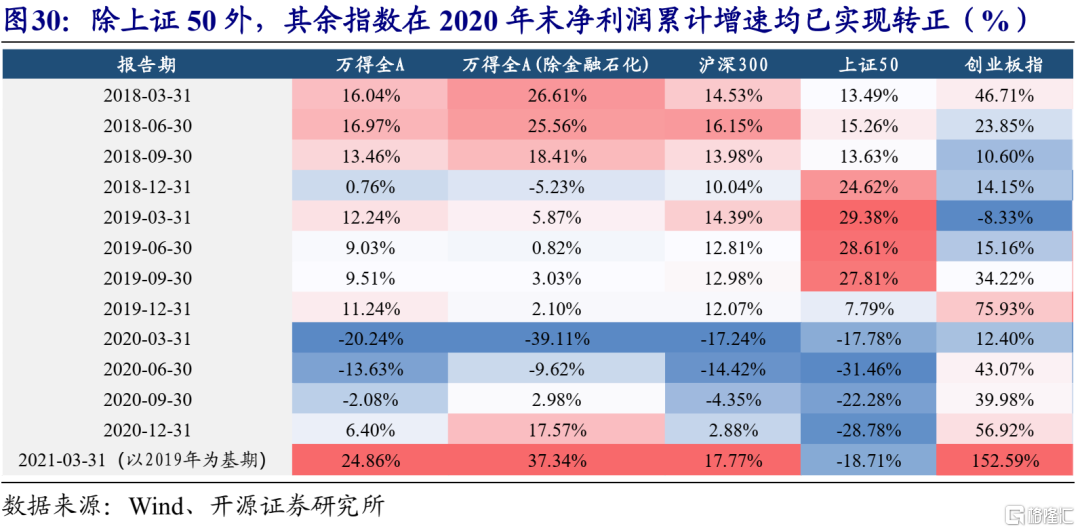

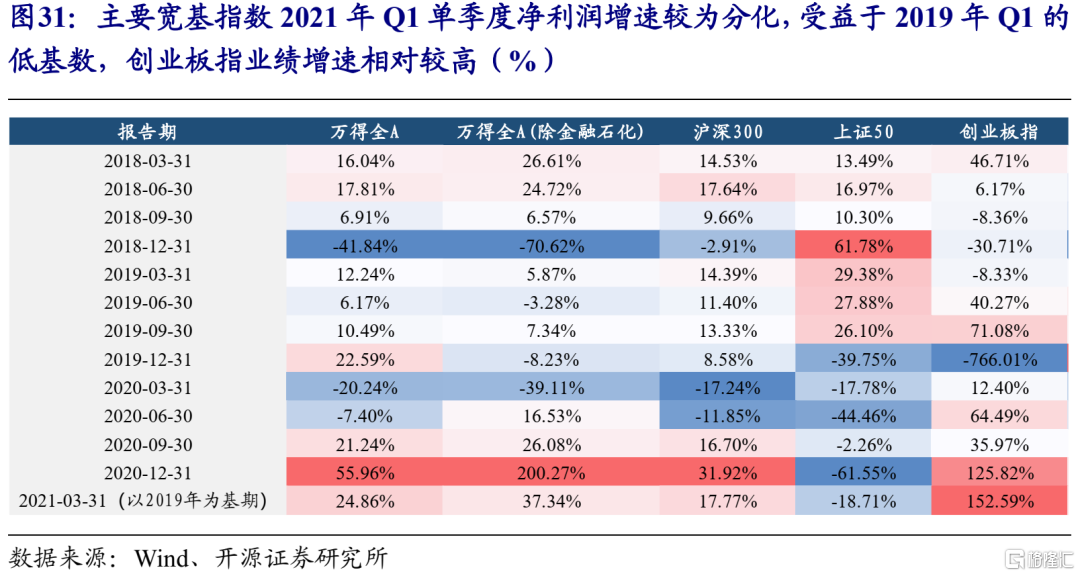

在主要宽基指数中,除上证50外,其余指数在2020年末净利润累计增速均已实现转正,其中创业板指2020年全年净利润增速达56.92%。而在2021年Q1,除上证50外,其余主要宽基指数的业绩增速高于2019年同期。上证50指数2021年Q1业绩增速仅为-18.71%,大幅落后其余宽基指数,相较2020年Q4大幅收窄,然而与2019年同期相比依然差距较大,存在较大的改善空间。

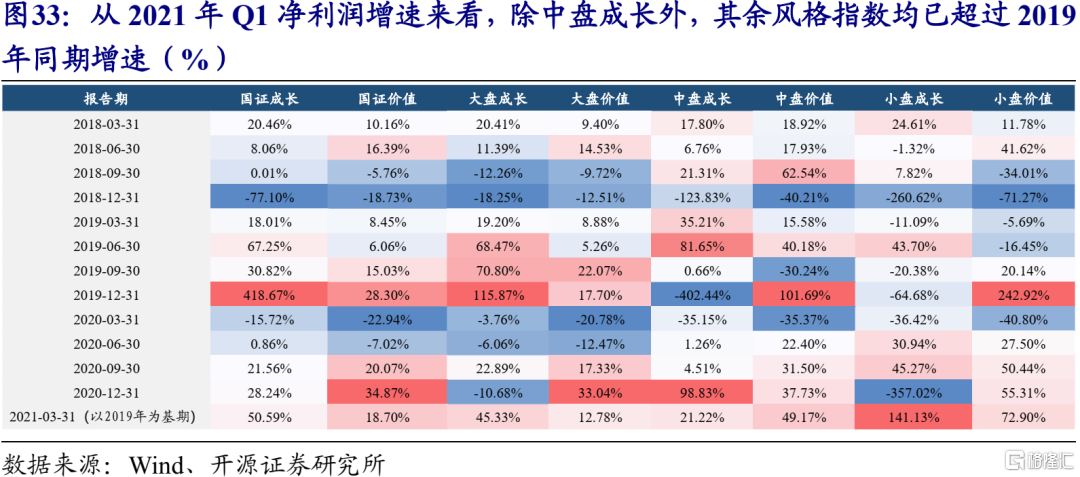

2.2 除中盘成长外,其余风格指数均已超过至疫情前

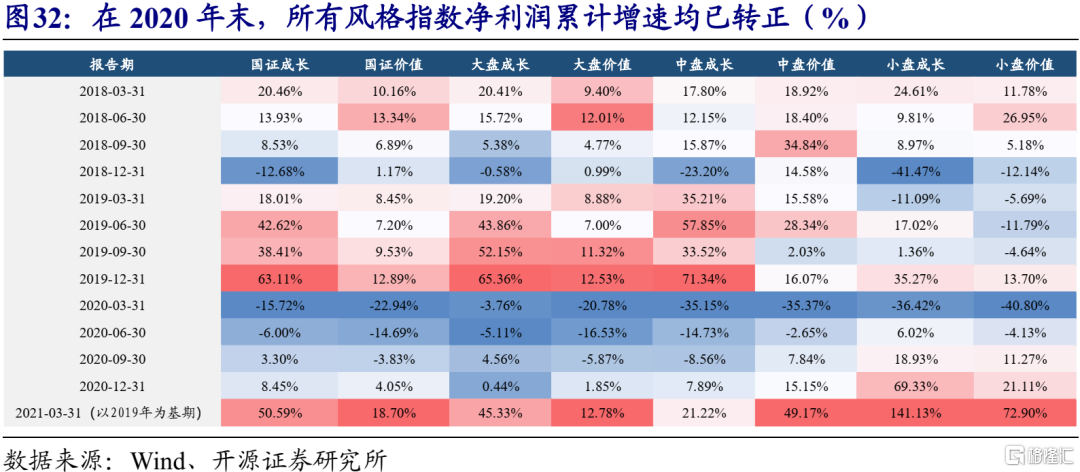

从风格角度看,中盘价值、小盘成长与小盘价值改善力度较大。在2020年末,所有的风格指数净利润累计增速均已转正,小盘成长/中盘价值/小盘价值业绩增速为69.33%/15.15%/21.11%,业绩修复较为领先。从2021年Q1净利润增速来看,除中盘成长外,其余风格指数均已超过2019年同期增速。在经济复苏带来景气扩散的背景下,基数较低且盈利弹性相对更大的中盘价值、小盘成长与小盘价值改善力度较大。

3.业绩修复面面观:关注高景气与预期差

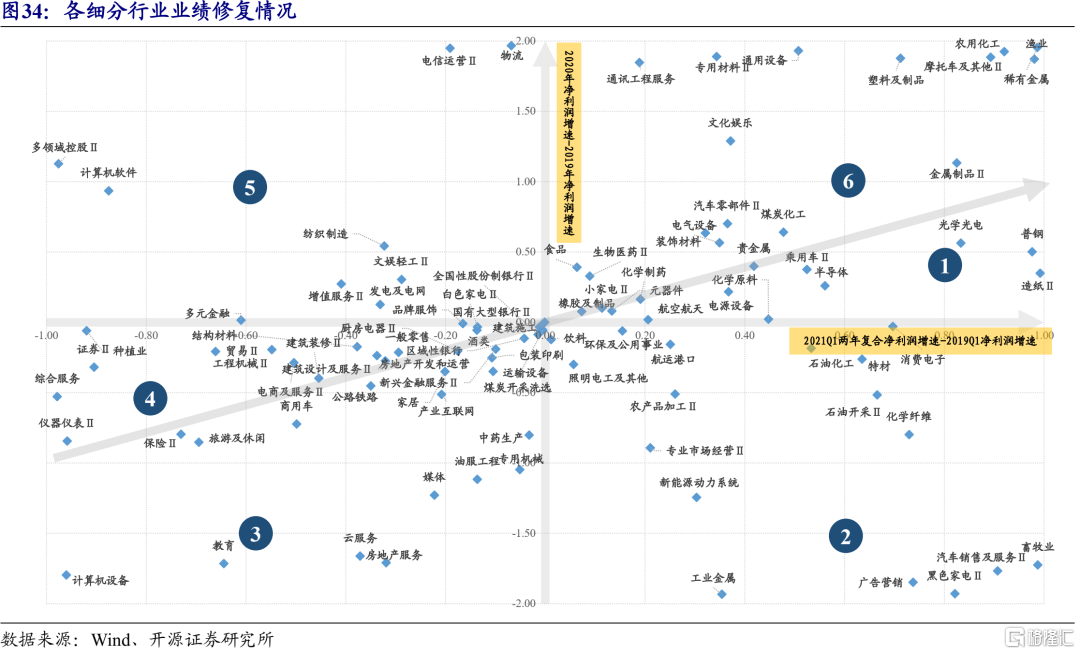

我们延续三季报与中报的分析框架,以中信二级行业为2020年全年净利润增速减去2019年同期的净利润增速作为各行业在经受疫情打击后的业绩改善程度的衡量指标;同时将2019年Q1至2021年Q1的净利润复合增速与2019年Q1净利润增速之差作为行业是否完全修复至疫情前的指标,以此作为坐标轴构建四个象限,同时利用前者是否大于后者为界对第一象限与第三象限进行重新分割,以此刻画出6块区域。

3.1 区域1与6:从疫情后的环比改善向高景气切换,行业维持高增长

倘若相关行业位于第一象限(即上图中的区域1与6),则可以认为该行业在2020年末业绩增速已大于2019年同期,业绩基本完成修复。同时在2021年Q1的业绩复合增速表现也超疫情前的同期,业绩增长已不单单为疫情后的环比改善所能解释,本轮经济复苏所带来的盈利弹性和行业自身的高景气成为新的动能。

其中区域1中的行业属于的是:经济复苏与行业高景气所带来的盈利弹性比2020年的疫情后修复力度更大,业绩增长斜率向上抬升,此类行业往往在本轮特殊的经济复苏(全球经济复苏步调上的不同步)中大为受益或疫情并未改变自身的高景气,前者的代表性行业有普钢、造纸、乘用车、小家电、化学原料等,后者的代表性行业有半导体、光学光电、元器件、电源设备等。

区域6中的行业则意味着行业业绩在2020年末已完成修复,经济复苏或行业内部的高景气在2021年Q1带动着业绩增长幅度高于疫情前,然而新的增长动力斜率低于修复期。此类行业集中于尽管受益于经济复苏而业绩维持增长,然而上游原材料涨价带来的负面影响已经逐渐凸显的中游制造业,如金属制品、电气设备、汽车零部件等。

3.2 区域2:疫情修复仍有空间,盈利弹性有望带来预期差

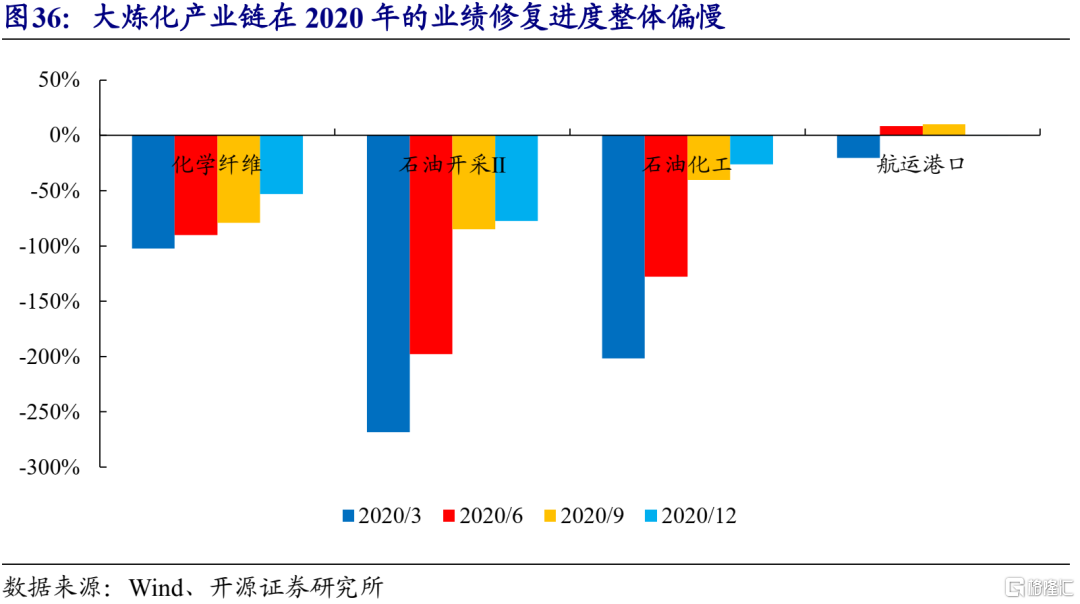

相较于上述在2020年就已经完成业绩修复的行业,区域2中的相关行业存在一定的预期差,值得投资者重点关注。在区域2中,2020年行业的业绩受各种因素影响,修复尚未完成,依然低于2019年同期,然而行业在2021年Q1的业绩增长幅度较大,且高于疫情前,背后可能反映的是行业将迎来复苏的最大弹性区间,前期制约行业业绩修复的因素已得到一定消除。此类行业往往为前期受疫情影响过大或业绩修复启动较晚的行业,如大炼化产业链(石油化工、石油开采、化学纤维)、航运港口等。我们认为,随着国内外经济进一步复苏,相关行业的业绩有望加速修复。

3.3 区域3与4 仍处于疫情“深坑”中,从边际改善力度分优劣

我们发现,在第三象限中(区域3与区域4)存在着大量行业,意味着尽管已经持续了近一年的业绩修复,这些行业依然尚未完全恢复到疫情前,集中于金融与消费板块。疫情的压制因素终将消散,当前可以做的是关注业绩边际改善力度相对较大的行业,如区域3中位于划分边界线右下方的行业。

3.4 区域5:行业已修复至疫情前,等待新的业绩驱动

位于区域5的行业2020年业绩增速大于2019年,可以认为已基本摆脱疫情带来的负面影响,行业恢复至正常状态,然而新的业绩驱动因素有待挖掘,2020Q1复合增长率不及2019年Q1。整体而言,位于该区间的行业个数相对较少,仅有物流、电信服务、计算机软件、纺织制造等8个行业。

4. 疫情后的世界

4.1 再次验证疫情对“长期逻辑”的影响

自疫情以来,我们的业绩分析框架都会去不断验证疫情冲击对行业产生的影响是一次性的还是长久的,因为这关系到对未来业绩和现金流的预测。我们在《结构之光:宏观微预期的裂口》中发现,自下而上的预测总是比自上而下的预测更为乐观,背后的原因在于,自下而上的行业分析师倾向于认为疫情对自己覆盖领域的业绩冲击仅仅是短期影响,但宏观分析师可能更为谨慎。而有趣的是,对于一些受益于疫情的行业,分析师又倾向于认为疫情将长期地提升这一行业的增长曲线,我们在2020年疫情后的第一次业绩披露(2020年中报)的分析中,指出了存在这种“受益逻辑”的行业:黄金、化学制剂、医疗器械、互联网传媒;在三季报分析中,我们发现疫情对黄金、互联网传媒的提振作用已经逐渐消散,而化学制药似乎已经进入了新的稳态,医疗器械由于海外疫情的严重性而仍有向上突破的潜力。

最新的财报披露中,化学制药、医疗器械仍然显示出较强的增长动能,均处于第一象限中,即2020年内已经实现了增长轨迹高于疫情前,而且2021Q1继续实现增长。贵金属公司业绩主要锚定黄金价格,而黄金已经从高位震荡回落;互联网传媒则已经滑落到了第三象限中(2020年相对于疫情前增长放缓,2021Q1相对于疫情前放缓的程度加深);因此我们认为对上述行业而言,“疫情受益”的逻辑仅能继续在化学制药和医疗器械领域讲得通。

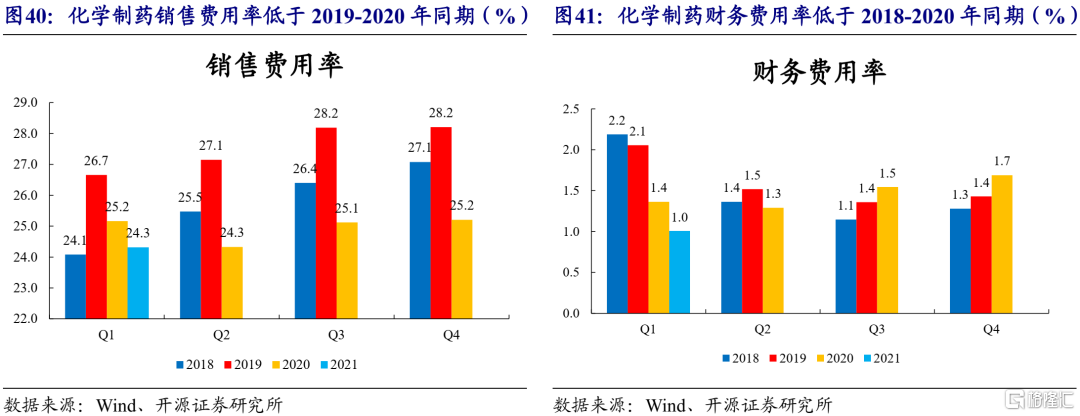

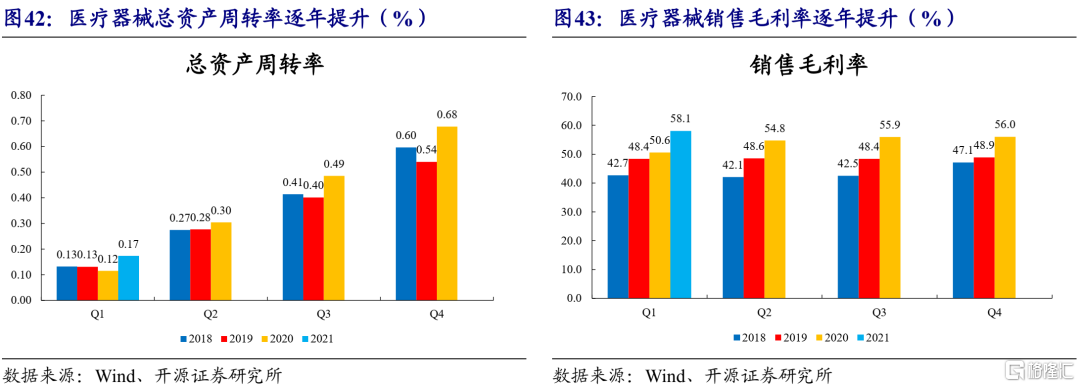

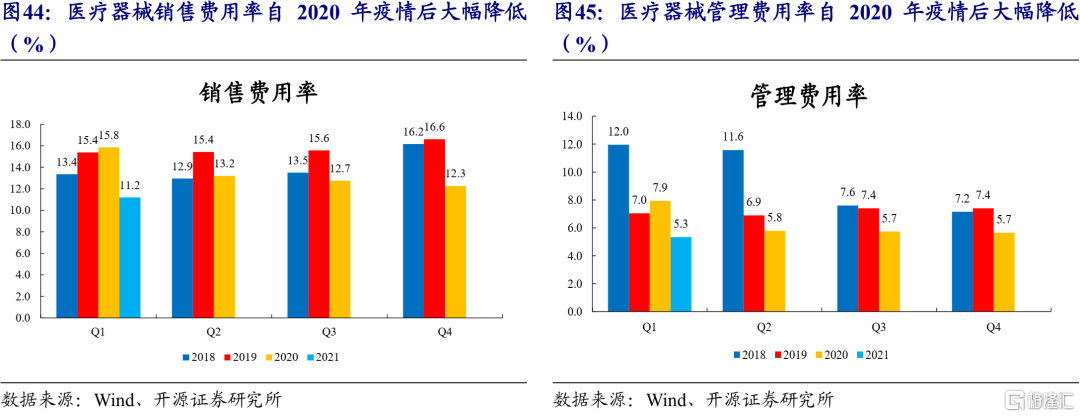

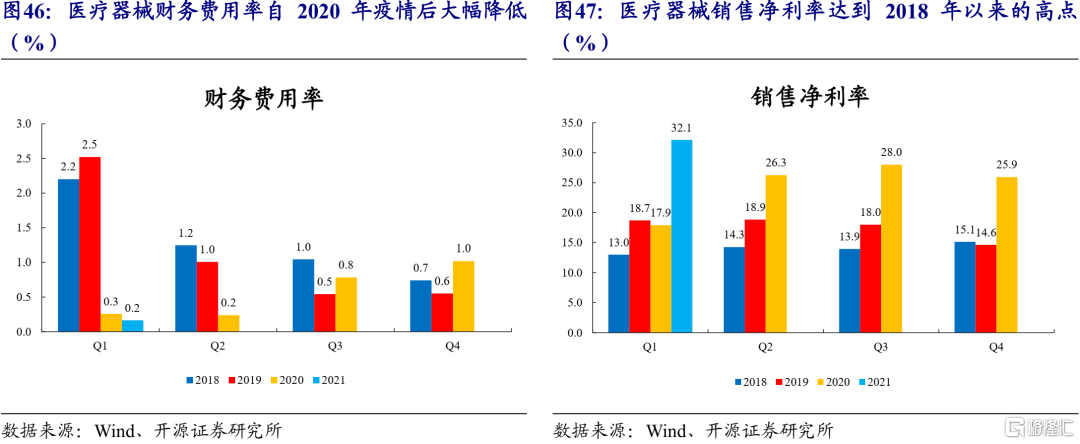

拆分财务比率来看,化学制剂仍然延续此前的“降本减费”路径:2021Q1销售毛利率、总资产周转率与2019Q1的差距相较于上个季度缩小,与此同时销售费用率在2020年的基础上继续下降,财务费用率也低于2018年、2019年、2020年同期。医疗器械的各项比率均大幅改善,总资产周转率、销售毛利率逐年提升,2021Q1高于2018年、2019年、2020年同期,与此同时,各项期间费用均出现了明显的降幅,最后的结果是销售净利率达到了近4年来的高点,较2019年提升了13.4个百分点至32.1%。

通过对代表性公司的年报及季报的文本分析,我们发现化学制药、医疗器械的强劲增长背后确实与疫情所起到的正向作用有关:抓住了疫情窗口推出相应紧缺医疗产品的公司,不仅受益于短期疫情需求,还借此打开了国内和海外的渠道,以疫情产品带动了公司其他产品的销售。从整个板块的销售情况来看:(1)化学制药海外业务收入增速在2020年全年高增,超过了2019年同期,接近2018年;以海外业务收入占总收入的比例来看,2020年突破了原有的15个百分点左右的中枢,达到了20%以上的占比。(2)医疗器械外海业务收入增速从2018年开始逐步提升,到了2020年实现了相对于2019年翻番,以占总收入的比例来看,医疗器械出口同样是在2020年打开了新局面,占比从原本的25百分点提升到48%。疫情对化学制药、医疗器械公司渠道拓展方面的益处在报表上就体现为低销售费用却实现了高的营收增长,从年报和季报的文本表述上来看有许多渠道实现了“从0到1”的突破。以耗材为例,振德医疗、稳健医疗均实现了国内医院、要点和国外大客户的大幅拓展,甚至还拓展了电商销售平台;以设备+体外诊断(IVD)的代表迈瑞医疗为例,在2020年新突破700余家海外高端空白医院;以专注于检测的华大基因为例,公司新冠检测产品已经覆盖全球超过180个国家和地区,海外累计运营“火眼”实验室超过80个,分布在全球近30个国家和地区。目前,除新冠相关业务外,生育健康、肿瘤防控等多项业务已落地海外,实现了渠道转化。

4.2 容易被忽视的盲区:疫情下累积的风险

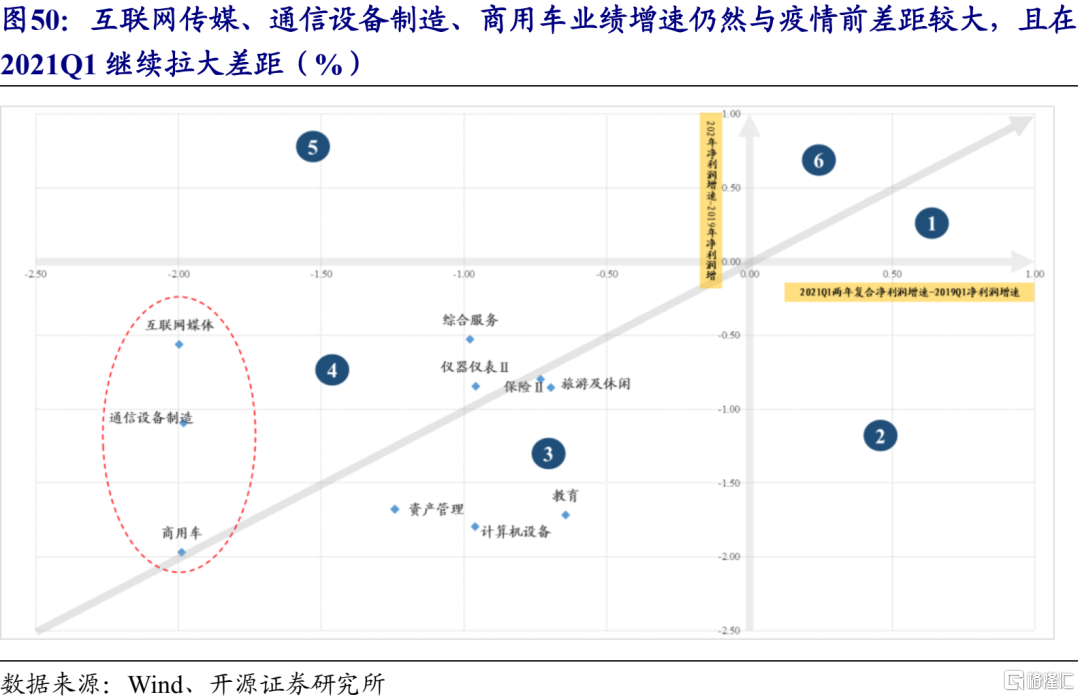

据新冠疫情爆发以来已经一年的时间,大部分行业如上文所述回到了疫情前的增长轨道,或目前正在加快修复之中,但仍然有少部分的行业,在2020年受到疫情的沉重打击,到了2021年Q1也没有出现边际上的改善,一年时间的业绩下滑可能带来的问题不仅仅是为长期增长带来后患,更紧迫的是当前可能面临的现金流风险。以上述的两个指标划分象限,我们发现综合服务、仪器仪表、保险、旅游及休闲、教育、资产管理、计算机、互联网媒体、通信设备制造、商用车这10个行业是2020年业绩增速下滑明显,且2021年仍然未修复至疫情前的行业。其中互联网媒体、通信设备制造、商用车与疫情前的差距相较其他行业而言更大。此外,我们还发现在2020年中报分析中着重提示的风险——航空及机场、酒店及餐饮仍然未能扭亏。

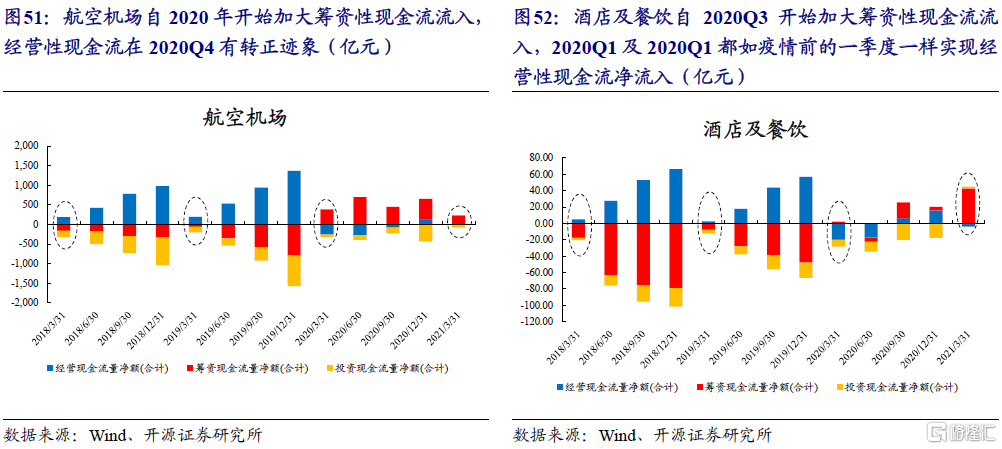

疫情对航空机场、酒店及餐饮现金流的负面影响较大;疫情对商用车和通信设备这两个行业的影响仍停留在业绩增长层面,并未威胁到现金流;相反的是,互联网传媒在2020年改善了现金流结构。(1)航空机场、酒店及餐饮的经营性现金流与疫情前相比仍未恢复,一方面体现在经营性现金净流入占总净流入的比例大幅下降,另一方面则是在一季度未实现正的经营性现金净流入;相反的是互联网传媒在2020全年和2021Q1都实现经营性现金流净流入,好于2019年,类似于2018年;(2)筹资性现金流成为除了互联网传媒以外的各行业的最重要现金流入,尤其是航空机场在2020年及2021Q1,都大幅提高了筹资性现金流入,而相反的是互联网传媒则在2020年和2021Q1都表现为筹资性现金流出;(3)现金流负面影响大的行业都缩减了投资支出,而其余行业则没有出现明显缩减的现象,投资活动反映的是企业本身对未来的预期,可见即使目前业绩修复较弱,企业对未来仍不算悲观。

目前来看,航空机场的偿债压力由于疫情陡增,其与酒店餐饮业的财务费用率已经体现出明显的上升。如果疫情仍然反复,意味着这种压力还未到缓释的时候,航空机场甚至可能由于负债结构的变化而进一步加剧。

5. “新旧交替之际”的个股选择

在基金一季报分析报告《信仰的坚持与配置的变局》中,我们发现公募基金与北上投资者对原有共识有所坚守,但同时也加仓“顺周期”板块。后续,我们在《反弹,更要调仓》中分析了当下市场所处的状态类似于2016年初的“新旧共识交替之际”,表现为机构投资者对重仓股仍然坚持持仓,但整体持仓上风格已经有所变迁。

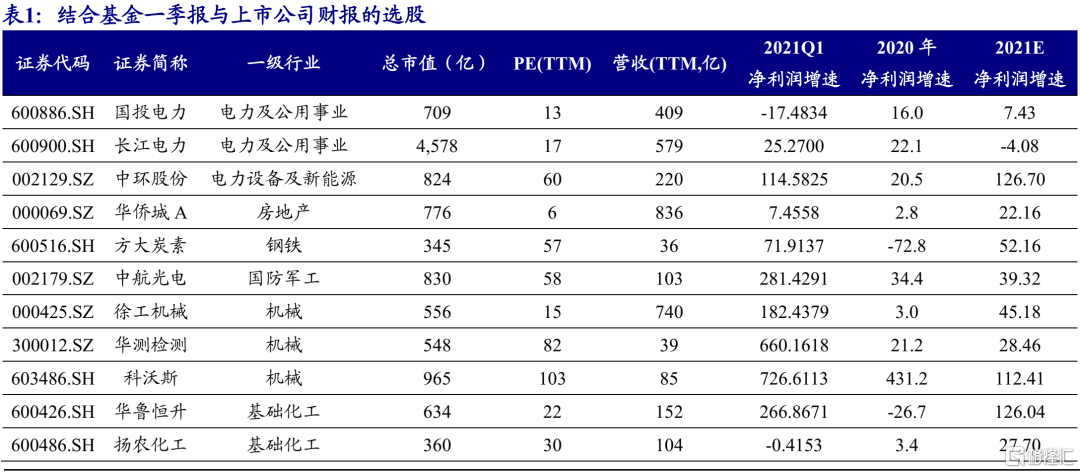

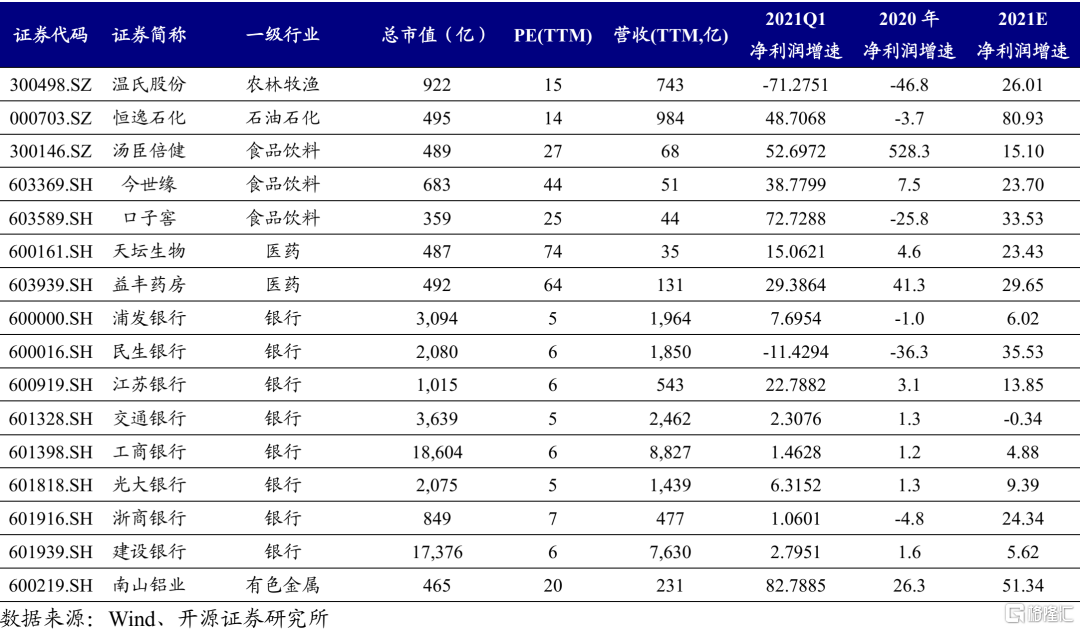

为充分利用基金一季报和上市公司一季报及2020年年报的信息,我们构造了一种选股思路,主要的方法是刻画出当下基金持仓的偏好,然后去寻觅市场中还有哪些复合基金持仓偏好,但可能被忽略的个股。简而言之,我们在大/中/小盘价值和中/小成长指数成分股中,筛选出“关注度低”但被部分投资者认可的个股,再从中选择估值比其所在的三级行业的“重仓股”更便宜,但财务指标的“质地”却好于“重仓股”的个股。对于“关注度”和“质地”的描述,可以参见《中小市值的现象与本质》、《趋势中寻找信仰》中的探讨。考虑到基金配置的流动性要求,我们还设置了自由流通市值大于200亿的条件,最后,我们选择出如下的27只个股,供投资者参考:

6.风险提示

统计误差。