下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

短期而言,今年黄金可能既没有投机价值,也没有系统风险。经济复苏和缩减QE预期带动实际利率上升将给金价带来持续的压制;但黄金目前风险溢价与拥挤度回归中性,向下的风险也相对有限。年内黄金价格可能在1700-1800美金区间震荡。但长期而言,黄金仍然具有战略配置价值。

2020年全年,金价上涨了24%,从3月底的低点1500美元到8月初的高点2075美元,区间最大涨幅达到了38%。但是金价在突破2000美元高点之后,便开始了一路下跌,2021年至今又下跌了8.26%。过去两个月金价维持在1700-1800美元区间震荡。

图1:去年以来,黄金价格经历过山车

资料来源:WIND,天风证券研究所

去年8月以来,美国CPI显著回升,盈亏平衡通胀预期也保持上行。通胀压力显著上升,而金价却在下跌,原因是黄金价格和通胀并没有直接的因果关系。

黄金相较于其他大宗商品(如原油、有色等工业品)而言,金融属性强,工业属性弱。经济复苏带来需求改善和资金价格上涨,大宗商品的金融属性受到压制,而工业属性得到强化。当商品的工业属性和金融属性走向相反时,金价和通胀的走势也会出现反向,因此两者并没有直接的因果关系。一般在经济复苏的场景下,工业品和周期股的机会好于贵金属。

图2:去年8月至今金价下跌,但通胀与通胀预期同步上升

资料来源:WIND,天风证券研究所

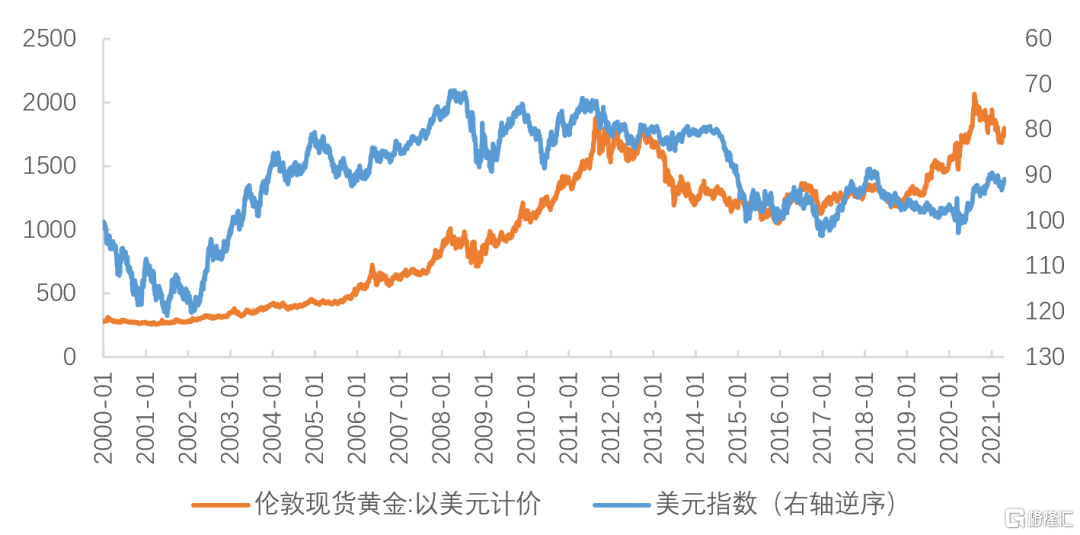

黄金作为工业属性很低的贵金属,价值是由参照物所赋予的。作为历史上曾经长期流通的货币,黄金的参照物是美元,定价的标尺是美债的实际利率。尽管美元指数看起来和黄金价格负相关,但因果关系来自于实际利率。而黄金的供给、工业需求和消费属性一般不作考虑。

图3:美元指数和黄金价格的负相关性并不稳定

资料来源:WIND,天风证券研究所

美债实际利率从今年年初开始回升,从目前的情况来看,实际利率还将继续上升,至少延续至今年Q3-Q4。经济方面,美国疫苗接种好于预期,随着服务业的报复性复苏,失业率将加速回落到5%左右(但长期失业恢复缓慢),资金需求将继续恢复。政策方面,美联储购债规模维持不变,下半年可能开始沟通缩减计划,资金供给将边际收紧。预计本轮实际利率的高点在0.2%-0.3%左右,对应70%-80%历史分位,约为2019年的平均水平。今年实际利率继续回升意味着黄金的金融属性将继续下降。

图4:美国实际利率预计中期继续回升,至0.2%左右

资料来源:WIND,天风证券研究所

好消息是黄金目前的风险定价已经回归中性。衡量黄金估值高低的一个指标是金铜比,它作为大宗商品的金融属性与工业属性的比价关系,一定程度上反映了市场对于经济复苏预期的定价程度:当复苏预期很强时,金铜比位于低位;当衰退预期很强时,金铜比位于高位。去年疫情爆发后,金铜比快速上升至历史高位(衰退预期强);去年11月后,随着疫苗,金铜比开始快速收敛(复苏预期),目前已经回到了历史中性水平。

图5:金铜比已经回归至中性水平(单位:百分位)

资料来源:WIND,天风证券研究所

黄金现货市场的持仓拥挤度也回到了中性水平。全球最大黄金ETF基金SPDR的黄金持仓量从去年10月的1270吨下降至当前的1021吨,与去年4月基本持平,处在金融危机之后的中性水平。

图6:SPDR黄金ETF持仓量处在金融危机之后的中性水平(单位:吨)

资料来源:WIND,天风证券研究所

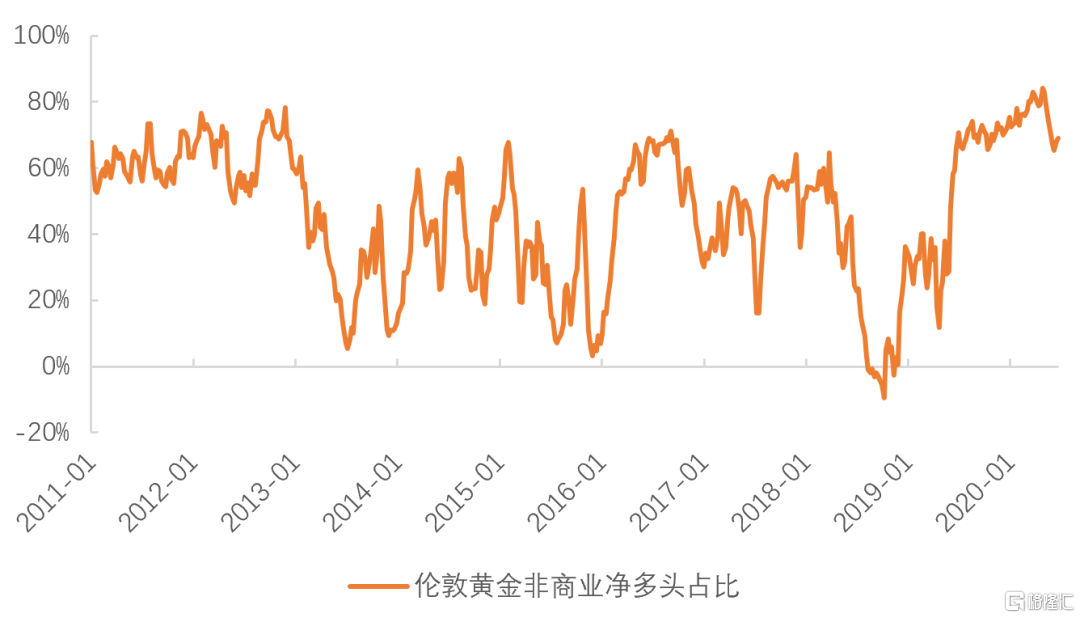

然而黄金期货市场的投机情绪并不悲观。COMEX黄金期货的非商品净多头占比虽然也较去年的高点有所下降,但是目前仍然维持在较高水平。从期限结构来看,期货市场对于黄金价格的中期走势中性偏乐观:当前21年4月-10月到期合约价格在现货金价附近,21年12月-22年2月到期合约有小幅升水。

图7:COMEX期货多头拥挤度下降幅度不大

资料来源:WIND,天风证券研究所

所以黄金还有没有“黄金机会”?

我的看法是:

短期而言,今年黄金可能既没有投机价值,也没有系统风险。

坏消息是在美国经济复苏和缩减QE预期的双重作用下,实际利率将继续上行,对金价形成持续的阻力。

好消息是从金铜比和现货持仓来看,拥挤度较前期有明显缓解,当前金价的风险定价已经回归中性,对利空和利多的反应基本对称。

年内价格可能表现为区间震荡——1800美元以上没有弹性,1700美元以下没空间。大类资产排序上,贵金属弱于工业品和周期股,但好于利率债。

长期而言,黄金仍然具有战略配置价值。

K型复苏和长期失业降低了资金需求,预防性高储蓄以及MMT实践下的货币被动宽松增加了资金供给,实际利率的长期中枢可能系统性低于疫情前,因此黄金的定价中枢可能也会系统性地高于疫情前。期货市场的多头并没有完全撤离,净多头持仓占比虽然有所下降,但仍然在历史较高水平。

报告来源:天风证券股份有限公司

报告发布时间:2021年4月26日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。