下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年4月23日,加科思(1167.HK)发布2020年年报,公司全年实现营收4.86亿元,研发投入超2.3亿元,同比增长66%,创新研发上不断加码。同时,加科思也是一家以攻克“不可成药”靶点SHP2而知名,18A公司中唯一一家没有商业化产品就具备造血能力的公司。

纵览近些年医药行业的发展历程,肿瘤创新药迎来了百花齐放的黄金时代。但是,国内未满足的癌症治疗需求依旧庞大,中国仍有众多发病率高于美国或本身生存率较低的癌种,肿瘤治疗市场仍需Biotech企业实现更多癌种及药物作用机制上的突破与突围。

从适应症和靶点的布局来看,传统大型药企和Biotech公司在适应症的研发占比基本持平。但是在需要大量资金及研发时间支持的大型药物作用机制(MOA)中,传统大型药企的临床试验数量大幅超过了Biotech公司。

这说明大型药企依靠资源优势,更能够在大适应及靶点上占据领先地位,而Biotech公司则适合借助新的靶点或适应症靠差异化、国际化走出不同的路。因此,笔者认为专注新的MOA或发病机制复杂难治的癌种的Biotech公司更有可能实现弯道超车。

License-out达成战略合作,全球市场商业化潜力巨大

加科思的全球化发展战略是公司的核心亮点之一。公司与制药巨头艾伯维(AbbVie)早早达成战略合作,共同开发和商业化生产SHP2抑制剂,该合作约定早期临床研究由加科思开展,而相关费用由AbbVie承担。

在国内集中带量采购常态化的背景下,国内药企同质化竞争激烈,最热门的PD-1受集采影响,市场规模由早期预估的千亿缩减到现阶段的百亿,加科思进军国际市场的策略成为了更具前瞻性的选择。公司通过License-out模式,在获得前期付款支持研发的同时,还有希望获得可观的全球市场分成,整体现金流压力将会大大减轻。

并且,在与艾伯维(AbbVie)的合作中,加科思不仅拥有完整的本土商业化权益,还保留了对一切开发、商业化、生产及监管活动的最终决策权。所有SHP2抑制剂研发公司中,只有加科思获得了如此高的权限,Relay和Revolution分别需要和罗氏与诺华平摊成本与利润。

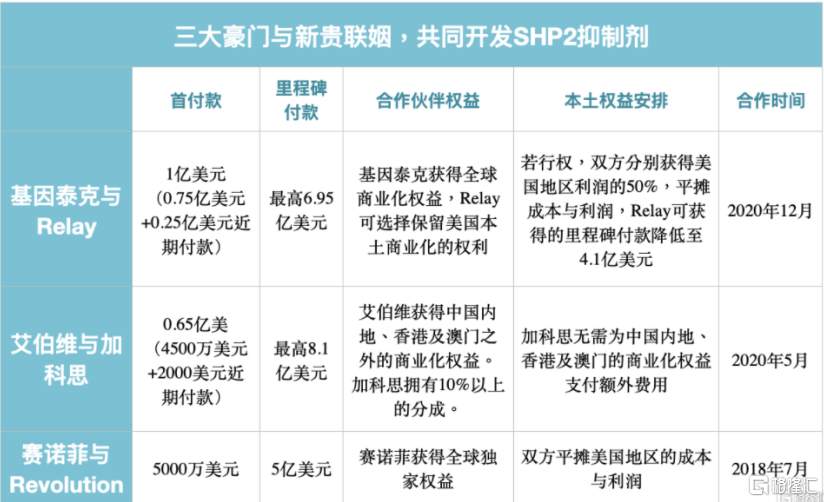

针对SHP2抑制剂共同开发情况

数据来源:公开资料,格隆汇整理

2020年公司分别录得流动资产净值人民币17.42亿元,2019年公司流动资产净值为人民币2.72亿元,同比增长540%。可见公司目前现金流非常健康,能够持续为创新研发助力。

就目前创新药企业的现状来说,研发费用高企已经成为行业常态,但是没有进项支撑,亏损持续扩大,总会有钱不够烧的那一天。若公司自上市之日起第4个完整会计年度净利润、营业收入、期末净资产为满足要求,则可能导致公司触发退市条件。资本市场受挫,必然会磋商企业投入重金进行研发的信心与底气。

“手中有粮心中不慌”,在任何时候都是真理,加科思强大的自身造血能力为公司提供了稳固的安全边际,让公司在国际化以及长期发展中能够摒弃后顾之忧,放开手脚。

未来,公司计划凭借与艾伯维(AbbVie)就SHP2组合抑制剂达成的合作,继续在全球内探索建立合作关系的机会,寻找最合适且资源最丰富的合作伙伴进行合作,以最大程度实现公司候选药物的全球开发和商业化价值。在此策略下,国内创新药企都想突破的海外市场销售难关,加科思凭借和全球伙伴合作就能轻松突围。依靠合作伙伴的强大销售能力,公司巧妙地实现了借船出海,让公司的强大创新能力在国际伙伴的销售能力推动下,从国内走向全球。

以艾伯维(AbbVie)的合作为例,艾伯维(AbbVie)用于治疗血液瘤的伊布替尼(BTK抑制剂)2020年全球总计销售额超过90亿美元,由于肿瘤患者血液瘤和实体瘤的比例大约为1:9, SHP2抑制剂针拥有的的市场空间比血液瘤药物更为广阔。

借助艾伯维(AbbVie)强大的全球销售能力,若SHP2抑制剂实现90亿美元全球销售额计算,加科思从中可获得百分之十几作为净利润,将达到超过五十亿人民币,拥有难以想象的估值成长空间。

高盛在一份研报中预测称,加科思的SHP2抑制剂或在2025年产生销售收入,2030年或为公司带来55亿元的收入。

差异化竞争,攻克不可成药靶点

目前,加科思已经在药物发现及开发方面积累了深厚的专利技术及专业技术,公司发现及开发创新的在研候选药物包括处于I/II期试验的3项资产,1项最近提交了IND申请的资产以及在IND待启动阶段的若干其他资产。

临床阶段候选药物

数据来源:公司年报,格隆汇整理

从技术路径来看,加科思作为国内领先的小分子创新药企,核心品种是2个SHP2抑制剂,可作为RAS信号通路及免疫检查点通路引发的癌症的潜在治疗产品。无论是单药疗法还是与其他疗法联用,抑制SHP2都是一种很有前途的新治疗方法。

并且,公司的JAB-3068及JAB-3312已获得美国FDA用于食道癌治疗的孤儿药认定,JAB-3068是第二个获得美国FDAIND批准进入临床开发的SHP2抑制剂。目前已发布的专利和已公布的专利申请已经为SHP2抑制剂提供了广泛的保护,该领域的成熟参与者通过这些专利技术已经筑起一堵新来者难以绕过的专利墙。因此,公司产品实现商业化之后将会拥有很强的先发优势。

此外,公司的KRAS抑制剂即可单独触发适应性耐药机制,在此基础上公司开发了先导KRAS抑制剂候选药物JAB-21822。从公司的临床前研究及其他出版物来看,SHP2抑制剂(RAS信号通路上游)也可能是KRAS抑制剂解决适应性耐药性的最佳联合治疗伙伴,未来公司计划进一步探索SHP2及KRAS抑制剂的联用。

另外,公司还开发了靶向癌症多种其他主要和关键癌症信号通路(包括RAS、MYC、RB、肿瘤免疫及肿瘤代谢信号通路)的多样化资产管线,这些产品均有望在全球各自药物类别中成为首批进入市场的药物产品之一。

IND待启动阶段候选药物

数据来源:公司年报,格隆汇整理

综合来看,公司研发管线的靶点布局完全不输国际大厂,并且有希望做出真正意义上“First-in-Class”的具备差异化的创新药。

小结

加科思作为一家专注于创新肿瘤疗法的临床阶段制药公司,产品管线优质具有First-in-Class潜力,选择的靶点能够与其他创新药企业形成明显的差异化,竞争力显著。公司研发及管理团队,能够将不可成药的靶点成功开发,并将公司运营上市,体现出专业的素养和强大的创新研发能力。

公司与艾伯维(AbbVie)的合作也展露出公司在国际化布局上的高瞻远瞩,其展现的国际化潜力或将会进一步激发公司成长。此外,2021年3月,公司被纳入恒生综合指数、恒生香港上市生物科技指数及恒生医疗保健指数成分股,有望吸引全球投资者关注。

高盛在2021年1月24日发布的首次覆盖报告中估算,加科思未来12个月股票目标价为26.35港元/股。