下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周利率走出V型:上半周利率震荡下行,2~3年期限下行幅度领先,10年国债估值收益率从3.17%下行至3.15%;下半周利率转为上行,10年国债利率从低点又回调至3.17%左右。

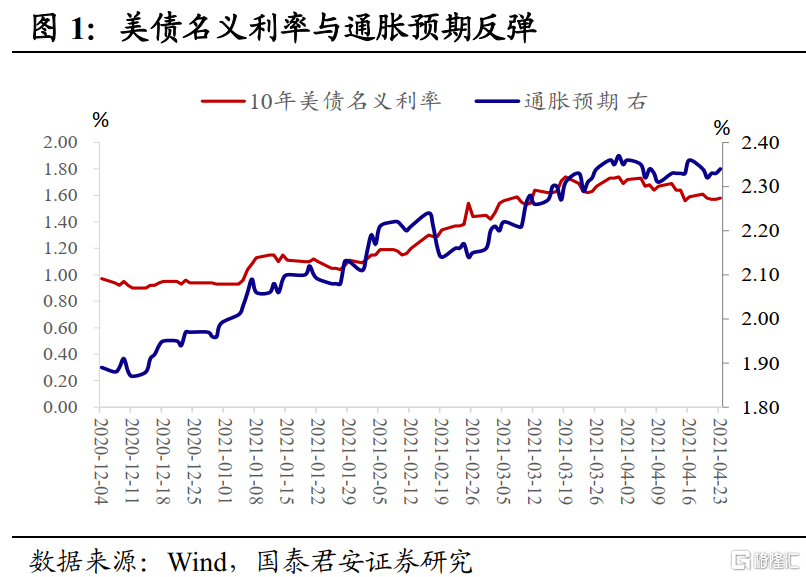

综合来看,债市运行对外部因素脱敏,诸如美债利率探底后小幅反弹,海外疫情再度爆发压制主要股指表现,甚至上周一A股大涨,均未影响国内债市表现。

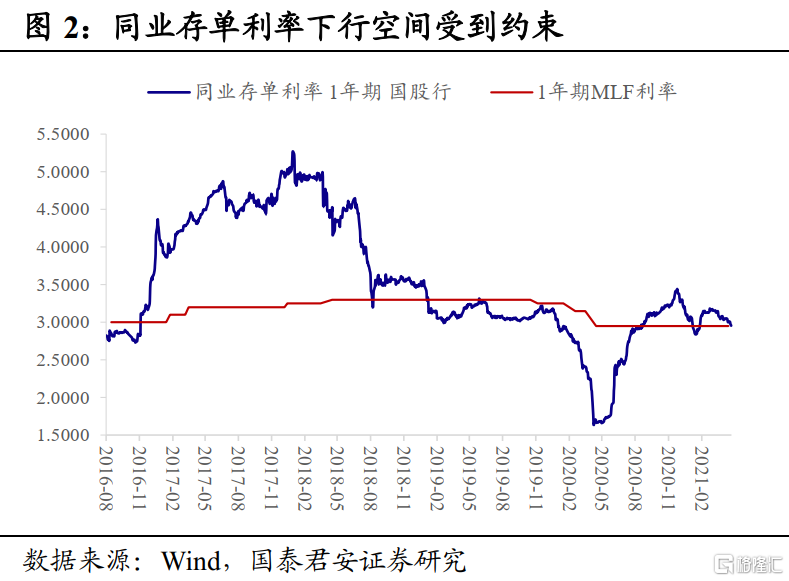

市场运行的主线逻辑在于资金面,上半周在缴税扰动偏弱的驱动下,债市走势偏强;到了下半周,银行走款抽水流动性,市场对资金面产生分歧。特别是1年期同业存单利率跌至同期限MLF利率附近,约束了利率向下的空间。

本质上,在诸多辩不清楚的中期逻辑以外,本轮行情最核心的支撑在于套息空间+杠杆稳定。而上一波NCD利率跌破MLF的“隐性”中枢,还是2020年11月永煤事件后的放水,更早地则需要追溯到2019年11月的意外MLF意外降息5bp。

目前来看,央行主动收紧流动性的必要性并不强。华融事件虽然缓和,但山西信评大会的召开,河南拟设立300亿信用保障基金,都是地方政府努力通过做“事前”干预,为摇摇欲坠的“信仰”进行充值,防止处置弱资质→估值压力→抛压加剧的行情自我实现。

但即便如此次,短期也似乎找不到支撑进一步强化宽松的理由。毕竟,在“事前”干预有效的情况下,并不会爆发直接融资的大幅收缩,也不会触发“金融系统性风险”。考虑到二季度经济环比动能尚有韧性,或许对资金面利好的憧憬,需要在线性外推之外,做一些理性重构。

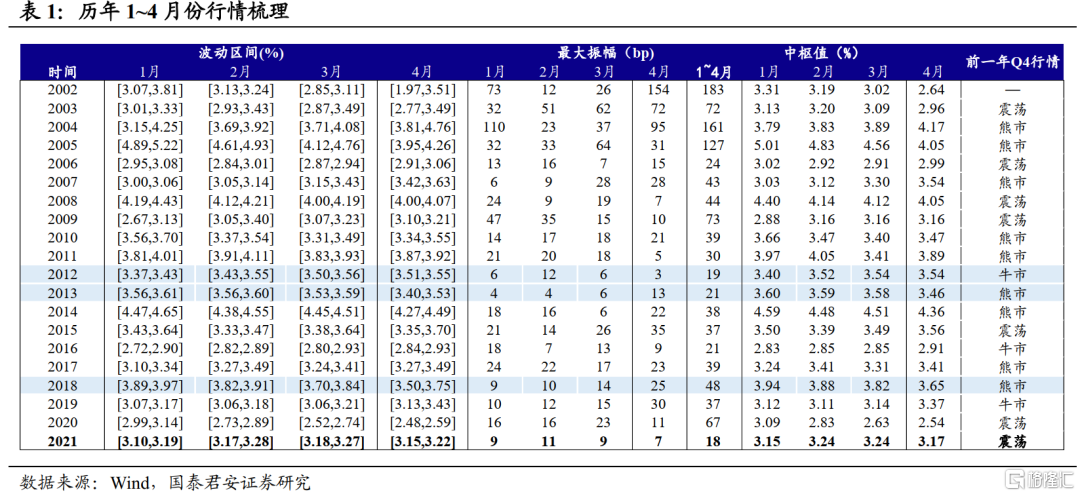

看着资金面做利率,是从短期视角出发,因为市场对于中期逻辑的预期还比较模糊。也因此,利率始终未能摆脱窄幅震荡的格局。对标历年1~4月份行情,2021年1月至今,10年国债区间最大振幅为18bp,是历史最低水平。

波动率长期保持极低状态,几乎是不太可能的事情。即便随着投资驱动的经济周期收敛,利率波动会随之收敛。但从历史上看,一个季度的窄幅震荡已经是极限状态。

随着五一节假日临近,惯例上,下周市场可能会呈现一定的“长假效应”,即市场成交更加清淡,利率陷入无序震荡。但2020年,债市从牛转熊,恰恰是假期前一日——4月30日发生了变盘。T主力合约当日暴跌0.44%,10年国债利率上行4bp。

站在事后角度,债市牛转熊的主要原因是央行货币政策转向,并且在后续利率债供给放量的情况下,也维持了“矜持”态度。催化剂则是4月29日北京宣布降低疫情应急响应等级,市场预期五一假期消费数据将明显好转。

而牛转熊的速度如此之快,跌出了几分债灾的味道。彼时市场乐观预期接近一边倒,拉满久期加满杠杆,账户积累了大量浮盈。在利率创下历史低点的情况下,市场未免不会“恐高”,因而细微的风吹草动就导致了微观交易结构的崩塌。

与2020年的V型反转不同,2019年和2012年5月初也发生过阶段性的“变盘”,且两次“变盘”都是由一些黑天鹅事件触发。

2019年5月初,中美贸易摩擦从关税战上升至金融战、科技战,5月6日开盘前央行紧急定向降准。

2012年5月初,希腊债务危机爆发,5月11日公布的工业增加值同比从11.9%回落至9.3%,5月13日,央行宣布再度降准。

然而以上两个案例中,阶段性的“变盘”提供了波段机会,但是最终并未改变全年震荡市的格局。原因在于,两个短期做多的逻辑并未演绎成中期主线。2019年中美冲突对国内资本市场的影响趋于弱化;2012年,经济波动性特征大于趋势性,降准降息预期也很快得到修正。

从级别来看,2019年的波段,10年国债利率下行17bp;2012年的波段,10年国债利率下行25bp。后者级别更大的原因在于,经济数据表现大幅弱于预期。在此之前,基于信贷、PMI等前瞻指标信号,市场主流预期是经济持续回暖。

与以上两个案例类似,2008年五一长假后,利率也经历了“变盘”。触发因素为当日招标发行的30年国债利率结果大幅差于预期;后续通胀高位再向上突破,央行升准50bp。但站在事后视角,5~6月份的下跌却恰恰是一轮大牛市的开端。

结合以上所有案例,我们有以下结论:①只要此前行情波动不大(非牛非熊),那么“变盘”大概率都只是阶段性的;②“变盘”后行情有多大,则取决于超预期程度,以及货币政策“追认”的力度和时滞。

从可预期的潜在破局因素来看,一是供给,5月份地方债供给环比4月份增加。根据公告数据来看,截至上周,4月份地方债供给5362亿元,5月份供给6867亿元。但央行明确表示会为地方债发行营造适宜的流动性环境。

二是通胀,二季度通胀上行斜率较高,但高点6%符合预期。当前市场讨论更多的反而是更远期因素,即9~10月份的次高点会不会超预期。现在就对三四季度做交易,似乎有些过于提前。

而这两者对货币政策的指向并不一致,市场大概率只能通过公开市场操作以及体感流动性进行确认,但很难得到明确的政策货币信号。以上担忧或许给利率下行制造了障碍,但若因此转为做空,似乎又有些反应“过度”。

如果市场并不会彻底转空,而只是兑现部分利润,那么止盈需求导致利率小幅回调之下,前期踏空且欠配的机构未必会再次“作壁上观”,利率调整幅度就不会很大。但更深一层,基于多层博弈的逻辑,或许市场的初始抛压本身就比较有限。