下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

周二股债波动率均在收敛,市场静待政治局会议给出新的信号。隔夜美股科技股大跌,但上证综指低开高走且最多上涨0.47%至3494.30点,前期机构抱团的新能源车、白酒、光伏等板块表现亮眼,然而指数午后跳水且收盘下跌0.13%,北向资金由净流入变为小幅净卖出。

债市同样演绎冲高回落,尽管周二计划发行1490亿地方债,资金面在税期却依然宽松,国债期货T主力合约早盘高开高走且最多上涨0.10%,但午后也是跳水,涨幅一度被逆转但收盘小涨0.03%。10年国债活跃券利率也是先下后上,持平收于3.15%。

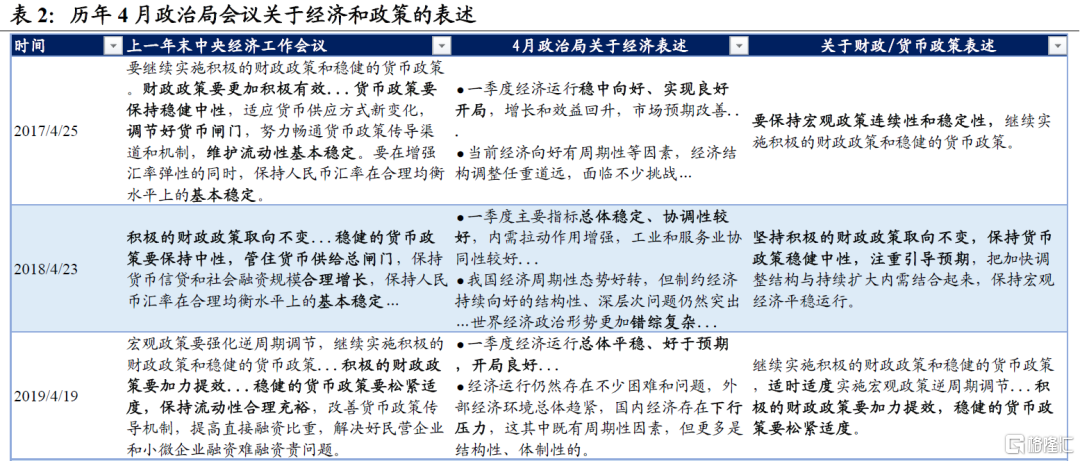

一季度经济数据好坏参半、白马股年报频频“暴雷”,疫情带来的低基数和结构性扰动下,市场对经济基本面的预期开始有很大的分歧,因此等待4月政治局会议对经济和政策的定调。需要说明的是,每年4月中下旬,政治局会议会根据一季度经济形势来调整前一年12月中央经济工作会议对全年的政策定调。

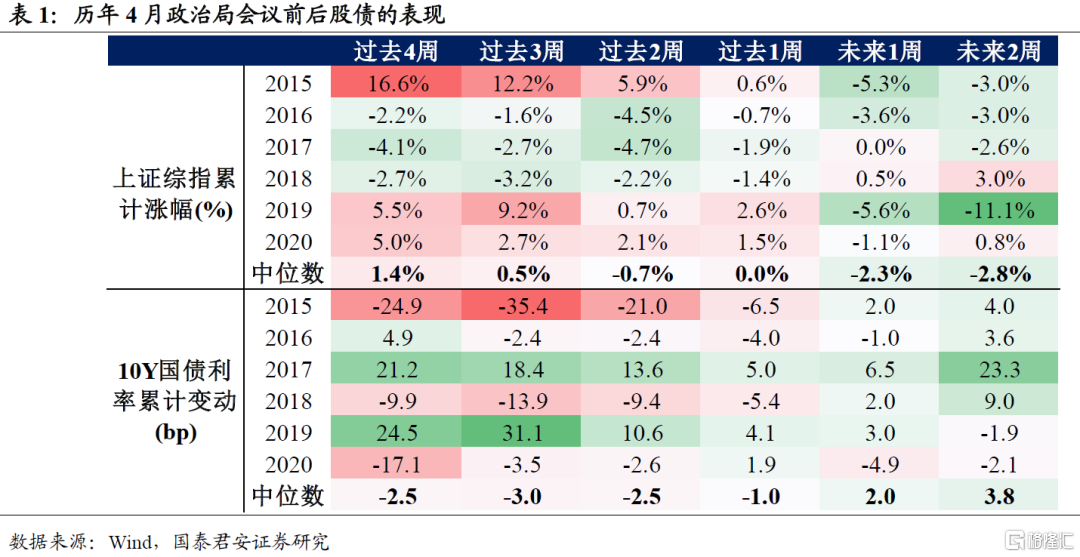

一般来说,政治局会议前夕,更多是通过预期在短期内影响资本市场走势,而会议内容公布后,主要是通过影响经济和政策实现间接影响市场。参考表1,对于股市而言,上证综指走势似乎是“先涨后跌”,会议前乐观预期发酵和风险偏好抬升带动A股上涨,会议后预期兑现、止盈离场。

而债市的表现似乎与股市恰恰相反,平均来看,在会议前四周,10年国债利率倾向于下行,而会议后两周,利率倾向于上行。但需要强调的是,一是变动幅度都不大,二是更多还是遵循债市本身的交易逻辑,事件驱动的影响仍然有限。

复盘历次4月政治局会议:①2017年4月会议更加重视“防风险”,政策收紧预期强化,股票下行,债券下跌;②2018年4月会议重提“扩大内需”,市场对经济预期还没有那么差,股票上行、债券震荡,直到实体融资剧烈收缩+贸易战升级,股市快速转熊,债券牛市升级;③2019年4月会议认为一季度经济超预期,股票担心政策收紧而下跌,但债券只是认为经济企稳提前,并未形成对经济持续上行的预期,由跌转涨,长端利率急速上行被打断,构筑年内高点后持续下行;④2020年4月会议肯定国内经济“韧性”,“以更大的宏观政策力度对冲”,宽信用预期下股市上行,但债券随后在经济快速反弹+货币拒绝“大水漫灌”下由牛转熊。

当前市场对4月政治局会议的关注点主要集中在:①一季度经济同比增速见顶后,叠加紧信用右侧拐点确认,高层在全年“6%以上的增长目标”下如何展望下半年经济下行风险?②在政策重心转向“防风险”后,国内存在泡沫化风险的领域几乎都受到了相应监管引导,高层对经济增速回落的容忍度是否增加?对外部风险如何看待?③在一季度央行货币政策委员会例会删除了“不急转弯”的表述后,是否会给出更清晰的指引?④高层如何定调全年通胀风险?⑤碳中和、制造业等相关的产业政策指引。

近期股市反弹,可能交易的就是对4月政治局会议的政策缓步退出的预期和风险偏好的抬升,配合一些利好事件的共振。而债市可能相对悲观,预期更偏向为经济下行风险而定价,对政策可能已经“认命”。

但是,债市上涨的主线更多还是来自资金面,只不过基本面增量利好逐步显现、配合行情。资金跨税期轻松,即使央行中性续作MLF、公开市场维持100亿操作,核心在于市场本身流动性就相对充裕,一方面来自财政资金投放,另一方面来自流动性到期压力不大。考虑到央行已经表态驰援地方债发行,那么即使5月地方债供给高峰,流动性缺口扩大,资金预期可能仍然是平稳向上收敛,意味着市场期待的“最后一跌”压力会比预期的少一些。