下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东北证券

评级:买入

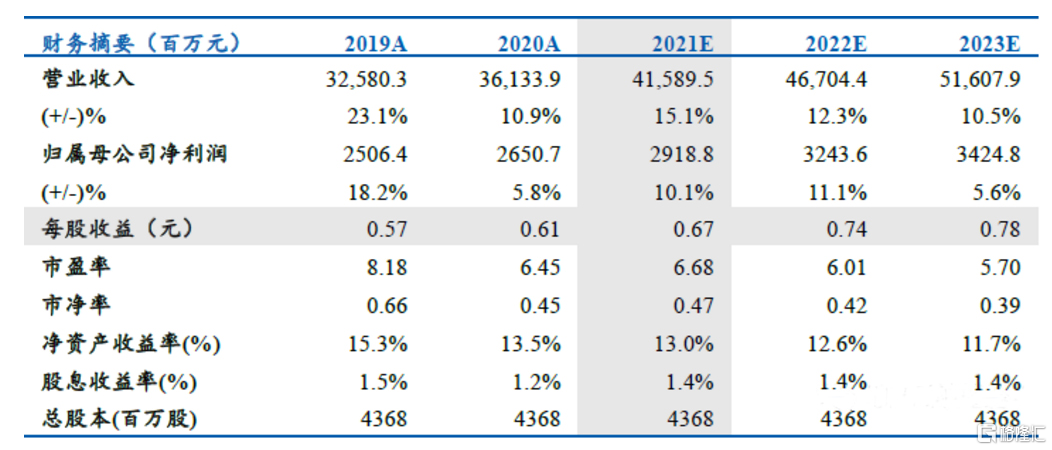

事件:公司发布2020年度报告,报告期内实现营业收入361.34亿元,同比+10.9%,实现归母净利润26.5亿元,同比+5.8%,实现核心净利润33.0亿元,同比+18.9%。

核心净利润率+0.6pct,高质量增长管控效率持续优化。期内公司实现毛利率19.1%,同比-0.9pct,毛利率下滑系2016~18年所获取高地价项目陆续进入结转通道的行业所面临的共性问题;实现归母净利率7.3%,同比-4.7pct;实现核心净利率9.1%,同比+0.6pct,截至期末录得合同负债608.7亿元,同比+56.9%,覆盖2020年营收1.31倍。费用率方面,期内销管费用/营收为6.4%,同比-0.3pct,管控效率连续三年优化。

目标销售稳增,拿地权益比维持较高位。期内公司实现销售金额1419亿元,同比+8.6%,全年目标完成度为101.4%,公司2021年目标销售额为1500亿元,较本期实际销售额+5.7%;实现销售面积890万方,同比+5.4%;实现销售均价15949元/平,同比+3.0%。销售结构来看,长三角、海西、中部占比分别为38.6%、33.2%、9.5%,一二三线城市占比分别为0.2%、89.3%、10.5%,其中福州、南京销售额分列一二名,分别占比19%、14%。可售货值方面,公司2021年可售货值约2500~2700亿元,达成60%的去化水平即可完成1500的年度销售目标。拿地方面,期内公司拿地面积713.8万方,同比+27.5%;拿地金额472.2亿元,同比+41.4%;楼面价6616元/平,同比+10.9%,楼面价/销售均价为41.5%,同比+7.7pct,主要系公司拿地方式以招拍挂为主,受土地市场热度上扬影响较大。期内拿地面积权益比例和并表面积比例分别为70%和81%,管理层表示未来拿地权益比、并表比仍将分别保持60%、70%以上。土地储备方面,截止期末公司土储面积为2845万方,总货值约5000亿元,平均成本为4919元/平,公司所占权益比例为58%。

融资成本持续优化,三道红线暂居黄档。期内公司加权平均融资成本为6.50%,同比-1pct,其中非银借款占比从20%下降到5.9%,银行贷款占比从42%上升至56.1%,债务置换实现融资成本优化。三道红线方面,公司录得资产负债率(扣除预收款)76.57%,同比+0.51pct;净负债率64.7%,同比-10.5pct;现金短债比2.2,同比+0.44,三道红线暂居黄档。债务期限方面,短期负债占比为29.1%,同比-5.1pct;长期负债占比为70.9%,同比+7.75pct,债务年期得以延长。

风险提示:疫情反复存在不确定性;业绩预测和估值判断不达预期。