下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

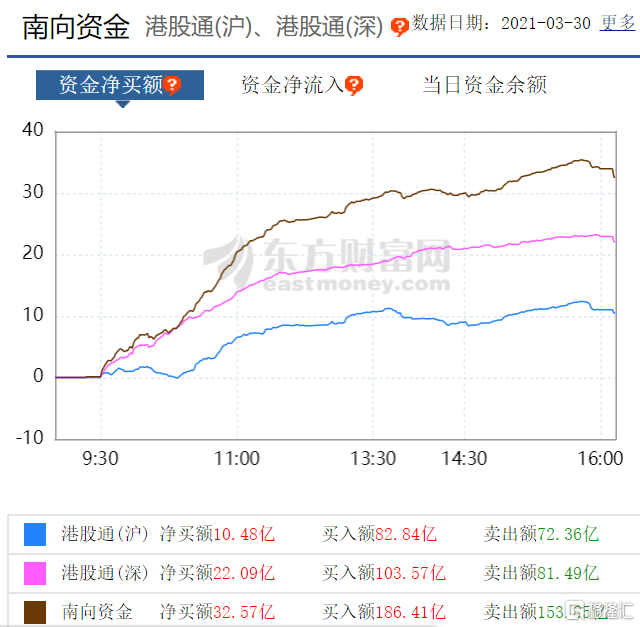

3月30日,港股三大指数高开高走。恒指收涨0.84%报28577.50点。国企指数收涨0.71%报11020.87点。恒生科技指数强势反弹,收涨2.50%报8180.32点。大市成交额为1692.76亿港元。南向资金净流入32.57亿港元。

盘面上,军工股、光伏板块、特斯拉概念股、互联网医疗股全天表现强势,影视娱乐、药品股、蓝筹地产股、餐饮股等多数板块普涨;大型科技股美团涨近5%,阿里巴巴、小米涨超2%,腾讯小幅收跌;惟电讯设备股、教育股、内银股少数板块表现弱势。

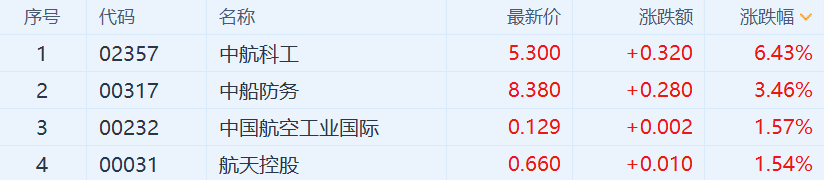

军工股涨幅居前,中航科工涨超5%,中船防务、航天控股涨超3%,中国航空工业国际跟涨。国盛证券认为,春节后的急速调整,风险快速释放,资金将回归相对低估的绩优股。目前科技题材、军工板块调整较为充分,逐步留出安全边际。

光伏太阳能板块涨幅明显。新特能源、福耀玻璃涨超10%,保利协新能源涨超6%,信义光能涨超5%。福莱特玻璃、卡姆丹克太阳能、信义能源等个股跟涨。对于今日光伏股的集体大涨,中金认为主要受益于光伏行业成本端压力减轻影响。

特斯拉概念股也集体上扬。福耀玻璃涨近10%,力经科技涨超8%,耐世特、敏实集团、赣锋锂业等跟涨。

京东健康带动互联网医疗板块全线上扬。京东健康涨超7%,平安好医生、阿里健康涨近5%。众安在线涨超2%。

消息面上,京东健康昨日晚间发布2020年度业绩,总收入为194亿元,同比显著增长78.8%。2020年的平台活跃用户数增至8,980万,相比2019年净增加3,370万,成为集团业务的主要增长驱动力。

影视娱乐板块表现活跃。稻草熊娱乐涨超21%,拉近网娱乐涨超19%。华夏视听教育、橙天嘉禾、新石文化、英皇文化产业。阿里影业等个股跟涨。

消息面上,稻草熊娱乐昨日发布全年业绩公告,实现收入约为人民币9.524亿元,同比上升24.5%;毛利约为人民币2.598亿元,同比上升141.4%;经调整纯利约为人民币1.309亿元,同比上升100.1%。

科技股今日表现活跃,恒生科技指数收涨2.50%。大型科技股美团涨近5%,阿里巴巴涨2.5%,受小米计划投资150亿美元进军电动车市场的消息影响,小米股价尾盘拉升,涨超2%。快手、百度跌超0.5%,腾讯小幅收跌。

盘后,小米正式发布公告称,董事会正式批准智能电动汽车业务立项,拟成立一家全资子公司,负责智能电动汽车业务。首期投资为100亿元人民币,预计未来10年投资额100亿美元。本集团首席执行官雷军先生将兼任智能电动汽车业务的首席执行官。

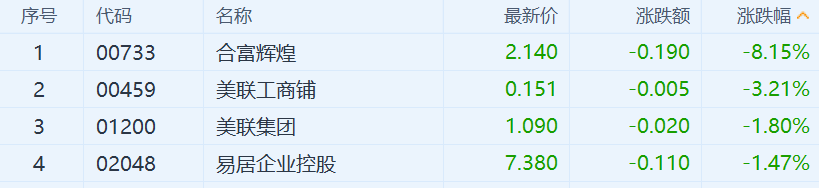

地产代理板块跌幅居前。合富辉煌跌超8%,美联工商铺、易居企业控股、美联集团、杰地集团等跟跌。

电讯设备多股下跌。维太创科跌近22%,优通未来跌超8%,普天通信、鸿腾精密、成都普天电缆、比亚迪电子、中兴通讯等跟跌。

教育板块连续第二日下跌。成实外教育跌超5%,新东方、中教控股、希望教育、枫叶教育等个股下跌。

港股通方面,南向资金净流入32.57亿港元,其中,港股通(沪)净流出10.48亿,港股通(深)净流入22.09亿。

港股通个股方面,联想集团涨超12%。报道称华硕、宏基第二季度将把笔记本电脑价格提高最多10%,为十年来首次大幅调升价格。

君实生物涨超11%,福耀玻璃、申洲国际涨超9%。京东健康、绿城服务、泡泡玛特涨超7%。金风科技、蓝月亮跌超5%。华润燃气、青岛银行、比亚迪电子跌超4%。

国盛策略指出,当前市场都已是阶段性底部区域。建议左侧布局反弹。当前积极信号已在显现,后续随着国内不确定性消退,将迎来一波值得参与的反弹。方向上,我们认为,随着经济复苏预期趋缓、分子端动力弱化,同时通胀预期回落、货币政策预期边际趋松、分母端制约缓解,市场风格有望由此前的金融周期,再度偏向科技、核心资产等板块。