下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年开市以来,全球资本市场出现回调,国内医疗板块多个前期热门细分行业下跌超30%,部分行业龙头股近期也调整明显。如通策医疗年后最高回撤超过47%,爱尔眼科最高回撤约41%,泰格医药则回撤了约38%。不过,业内普遍对医疗行业的未来充满信心,看好行业长期向好趋势,认为医药行业近期的走势与长期基本面关系不大。

从中长期来看,医药板块整体的估值已经进入极具性价比的区域。随着中国老龄化进程加速,医疗需求的爆发以及医疗服务水平不断升级,整个医疗服务行业仍将维持稳定高速的发展,具备可观的成长潜力和市场空间。

因此,我们认为医疗服务行业黄金时代已经到来,海吉亚医疗(6078.HK)这种增长潜力较大,成长天花板更高的医疗服务赛道龙头公司,更值得被长期看好。

占据肿瘤服务黄金赛道,净利润增长近3.5倍

2020年3月29日,海吉亚医疗发布2020年业绩公告。公司实现营业收入14.2亿元,同比增长29.1%,净利润1.77亿元,同比增长345%。其中门诊医疗服务收入为人民币3.73亿元,住院医疗服务收入为人民币8.70亿元。交给市场一张满意的年度答卷。

公司能够实现业绩高增长的秘诀之一,就是占据肿瘤医疗服务的优质赛道,精准聚焦了肿瘤医疗服务的千亿市场需求。据弗若斯特沙利文预测,中国癌症病发宗数及肿瘤发病率在逐年增高,已经由2015年的约400万人升至2019年的约440万人,预期2025年将进一步增加至约510万人。2019年我国肿瘤医疗服务市场规模就已经超过3700亿元,2025年更是有望达到7000亿元,对应2019-2025年的复合增长率高达11.2%,可以看到肿瘤服务赛道不仅市场空间巨大而且增速可观。

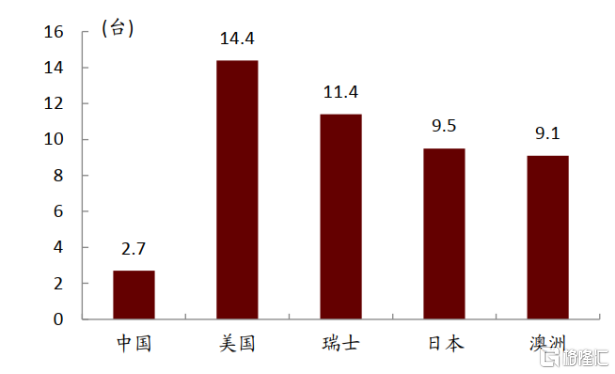

虽然市场已经发展到千亿规模,但还存在很多问题待解决。首要便是我国目前放疗渗透率相较于发达国家明显偏低。2019年中国每百万人口的放疗设备数量为2.7台,而美国为14.4台、瑞士为11.4台、日本为9.5台及澳洲为9.1台。同时,中国最近五年癌症治疗存活率仅为40.5%,远低于美国的66.9%。因此,提高我国肿瘤患者生存率和每百万人口的放疗设备数量以适应治疗市场需求已迫在眉睫。

2019年各国每百万人口放疗设备数量对比

资料来源:国际原子能机构,中华医学会放射肿瘤治疗学分会,Frost&

Sullivan,中金公司研究部,格隆汇整理

此外,肿瘤医疗服务市场还存在严重的地域性的资源、市场供需分布不平衡的问题。很大比例患者集中在医疗资源不发达的二三线城市。据弗若斯特沙利文数据,2019年中国三线及以下城市癌症发病宗数高达330万人,占总数超过75%。

但是医疗资源却集中在一线城市,中国一线城市每百万人口的放疗设备数量分别为4.9台,三线及其他城市则为2.4台,不足一线城市的一半。一线城市每百万人口医院肿瘤科室的营运床位数目197张,而三线及其他城市每百万人口医院肿瘤科室的营运床位数目仅为147张。

海吉亚医疗集团的出现,正好解决了目前肿瘤医疗服务严重的供需错配。公司有针对性地在二三线城市开设肿瘤特色综合医院,瞄准了国内肿瘤治疗服务地域分配不均的痛点。同时,中国二三线市场广阔,海吉亚医疗可以在各个重点城市兴建医院,在全国范围内形成覆盖网络。

在此过程中,海吉亚医疗的知名度和品牌力也将随着医院数量的增加而快速增强,形成医院扩张到品质提升再到医院扩张的正反馈,产生独有的标准化成长模型,形成体量上的壁垒,充分发挥马太效应。

目前,海吉亚医疗已经是国内最大的肿瘤医疗集团,在中国9个省拥有17家医院合作伙伴(包括本集团持有举办人权益的医院),已经与26家第三方医院合作伙伴签署了放疗中心合作协议,分别位于中国的14个省。后续还将收购华南地区地级市的民营营利性三级综合医院,稳步扩张公司旗下的医院数量。我们有理由相信,在海吉亚医疗高速扩张的势头下,公司的龙头优势将会越来越难被打破。

专业化+精细管理,奠定公司强大复制能力

海吉亚医疗能够超出市场预期地不断提升医院盈利水平,持续扩张医院数量,并不是无迹可寻。从公司的创始人及高管团队就能够看出,公司在肿瘤治疗领域拥有丰厚的历史积累。

海吉亚医疗的创始人朱义文先生,为神经外科医生出身,是全国最早的伽玛刀治疗研究专家之一,拥有近30年肿瘤治疗专业经验,同时具备丰富的医疗及管理经验。在国家及省级专业学术杂志上发表过20多篇专业论文,在主持的省级科研项目上多次获得过“科技成果奖”。

另外,公司管理团队职业化特点强烈,拥有丰富行业经验和出色管理能力。首席执行官程欢欢女士、研发及制造部门主管张文山先生加入集团已超过10年,对行业及公司发展拥有深刻理解。高级副总裁任爱先生、首席财务官王杰先生等也拥有多年行业经验,拥有高度专业的业务管理能力。

正是凭借创始人及管理层在经营能力上的强有力优势,海吉亚医疗才能够将专业性及精细化管理做到极致。从年报财务数据可以看到,公司毛利由2019年的人民币3.3亿元增加45.4%至2020年的人民币4.80亿元。毛利率由2019年的30.4%增至2020年的34.2%,充分发挥规模效益,用更低的成本提供了更优质的服务。

未来,随着相对成熟的医院收入稳步增长,以及新建医院快速成长,医院收入规模逐步扩大会进一步摊薄相关成本,促使公司的毛利率持续提升。另外,第三方放疗业务以及医院托管业务的规模进一步扩大,也有助于海吉亚医疗进一步提升收入及综合毛利率。

此外,海吉亚医疗非常重视医院品牌建设,不仅持续引进高端医疗设备,强化公司业务能力。还通过开展新的技术治疗手段,加强医疗质控、学术和学科建设(参与科研项目)以及人性化的服务,持续提升患者满意度。在业务之外,海吉亚医疗还积极开展医疗公益活动,充分展示出国内最大的肿瘤医疗集团的社会担当。

这一系列举措让海吉亚医疗的就诊患者数量稳步增加,品牌影响力不断增强。门诊及住院服务人次分别由2019年的约84.64万及5.92万提升至2020年的约95.98万及6.64万,同比增长13.4%及12.2%,次均费用分别由2019年的313及1.15万提升至389及1.31万,同比增长24.3%及14.0%,肿瘤患者选择海吉亚就诊的意愿显著增强。

在未来发展规划中,海吉亚医疗计划继续扩大以肿瘤为核心的医院和放疗中心网络,以提高公司的业务规模和市场份额,实现快速跑马圈地。凭借公司专业化和精细管理带来的新医院复制能力,海吉亚医疗旗下的医院数量有望持续稳定增加,为业绩的内生增长提供持久动力。

小结

海吉亚医疗作为中国最大的肿瘤医疗集团,不仅龙头优势显著,还占据了潜力巨大的肿瘤医疗服务市场。公司的发展策略精准定位二三线城市,充分适应了我国肿瘤发病率不断提升、放疗渗透率偏低、肿瘤医疗服务资源以及市场供需分布不平衡的现状。

公司专业化的管理团队凭借精细管理也在2020年展现出强大的运营能力,不仅使公司现有成熟医院的收入快速增长,还大大缩短了新建医院的成长周期,展现出实现持续增长最重要的标准化复制能力。未来,随着海吉亚医疗集团医院数量不断增加,经营业绩有望进一步快速释放,公司高增长、长增长的发展轨迹或为投资者带来更丰厚的回报。