下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国第三方财富管理机构头部企业海银财富于3月26日在纳斯达克上市。据招股信息,海银财富共发行300万股美国存托股票(ADS),发行定价为10美元, IPO募资规模为3000万美元。

第三方财富管理究竟是一门什么样的生意?海银财富又有着几分优势呢?

第三方财富管理龙头,行业地位稳固

海银财富是一家第三方财富管理公司,主要是为了给高净值人群提供财富管理服务。海银财富的历史可以追溯到2006年,公司于当年在上海陆家嘴核心区域成立,开始为高净值客户提供资产配置咨询服务。

作为国内财富管理领域的先行者,海银财富诞生于中国财富管理行业的萌芽阶段,伴随着中国经济水平的高速发展而不断扩张版图。2012年,公司开始布局全国,于各地设置分支机构服务高净值客户超万名,至今已经覆盖了全国84个重点城市;2013年,公司开始以香港为桥头堡,将业务拓展到海外市场。着眼于全世界的财富管理市场,海银财富的潜力不容小觑。

抵达星辰大海前,先要走好脚下的路。好在经过16年的运营,海银已经成为国内行业头部玩家。根据CIC数据,海银财富已经是中国第三大独立财富管理服务提供商。以2019年度交易额计算,其市场份额为7.5%。同时,在国内前五大玩家中,海银财富的交易额增速最快。

另一方面,在财富管理业务中,客户以及理财师的规模是衡量公司发展状况的重要指标。海银财富经过多年培养,截止2020年6月底,旗下拥有1696名理财师,2020财年理财师们的人均产能排名行业第二。同时,公司拥有超过11万名高净值客户,续投率高达78.5%。优秀的理财师团队以及稳定的客源为公司扩张奠定了基础。

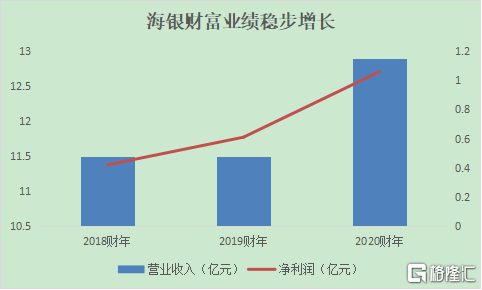

据招股书披露,公司近年来业绩实现了持续增长。公司营收近三年(财年)分别为11.51亿元人民币、11.47亿元人民币、12.85亿元人民币,复合增速为5.66%;净利润近三年(财年)分别为0.42亿元、0.61亿元和1.06亿元,核心财务指标持续稳中有升。

其中,2020年海银财富开始大踏步进入业绩快速增长期,核心财务指标表现尤为突出。2020财年的营收及净利润分别同比实现增长12.06%、72.72%。

总体来看,海银财富牢牢占据了第三方财富管理行业头部地位,凭借先发优势未来在保持着当前稳固的行业地位的前提下,有望实现进一步的增长。

黄金赛道景气度高,头部玩家成长确定性强

在深入分析海银财富之前,我们要有必要先看看,第三方财富管理赛道从长期来看究竟是不是一个好赛道?

首先,从行业的生命周期来看,中国财富管理行业无疑还处于成长期,未来市场蕴藏着巨大潜力。

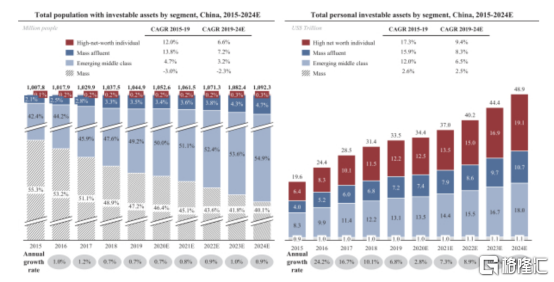

从需求端来讲,高净值人群(通常定义为可投资金额为100万美元以上的人)数量通常是财富管理行业的“北极星”指标,包含了行业当前总体潜在的客群规模。在中国经济多年来持续快速增长的背景下,高净值人群也呈现快速增长态势,该人群数量从2015年的约140万增长到2019年的约230万,预计到2024年将增加到310万。对应的可投资资产总额从2015年的6.4万亿美元增长到2019年的12.2万亿美元,并将于2024年增加到19.1万亿美元。

若从更宏观的角度来看,中国拥有全球家庭私人财富第二大的市场,符合能够孕育出大型财富管理机构的市场基本特征。另一方面,受益于近年来各个市场主体不断向投资者进行投资教育,许多投资者愈发信赖专业机构的资产配置能力。

相比较银保证信等其他综合型机构来说,第三方财富管理机构生来就是为了给客户提供更优质更独立的财富解决方案,受此影响他们迎来了疯狂生长期。

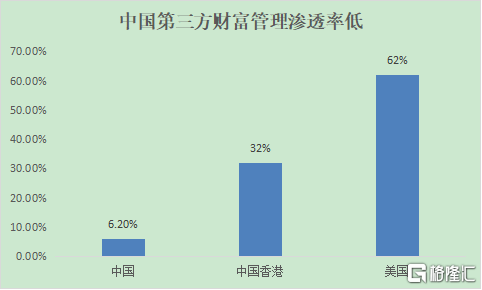

若以交易额来衡量财富管理市场规模,中国第三方财富管理市场规模从2015年的1668亿美元以30.9%的复合增速增长到了2019年的4891亿美元。但我们要注意到,2019年中国第三方财富管理在整个市场中的渗透率仅为6.2%,远低于中国香港地区的32%以及美国的62%,未来行业增长空间巨大。

在渗透率提升以及高净值客户规模不断提升的双重逻辑印证下,我们可以判断第三方财富管理市场正处于高景气发展阶段。据招股书引用数据,预计中国第三方财富管理市场规模将以15.1%的增速达到2024年的9895亿美元。由此来看,第三方财富管理行业符合规模大、增速快的大蓝海市场特征。在这样一个妥妥的万亿级市场中,有充足的空间给予优秀的企业持续发展。

从当前的市场竞争格局来讲,也存在着明显的“强者恒强”的趋势。

财富管理本身就是一门专业性要求较高的服务行业,需要从业人员对于经济形势、行业变化、不同产品的风险与收益程度等要素有着充分把握,才能根据不同客户需求打造定制化解决方案。对于那些中小玩家而言,它们更多是扮演着纯粹的销售角色,将各类金融产品卖给客户获利,缺失了专业技能做支撑,难以在市场波动中取得长期发展。

由此来看,优秀的财富管理公司将会长期跑赢市场,这也是行业集中度提升的表现结果。相应地,这对于行业内的所有玩家而言都提出了挑战,要求它们必须要具备强大的核心竞争力面对激烈的市场竞争,即使是行业领先者,也需要不断地针对市场变化调整、变革,防止自己被超越。

多维度优势打造护城河,支撑长期稳步发展

正如前文所述,海银财富在行业内地位突出,这有赖于公司渠道、产品以及风控等多维度优势打造的宽广护城河。

渠道端是财富管理机构必须着力构建的方面,其担负着触客、转化的职责。海银财富在经过16年的稳步运营的基础上,已经构建了一张全球化的广泛覆盖网络。公司在中国香港、纽约、英国以及国内84个城市拥有167家财富中心和1696名理财师,覆盖了长三角、大湾区、环渤海等主要中国经济带。此外,海银财富也早早布局了线上数字化转型,与线下网点配合,做大渠道端优势。

另外,理财师是公司展业的核心,是渠道能否成功转化客户的关键。而每一个优秀的理财师的培养都需要耗费公司的大量资源,因此,优秀的财富管理机构不仅要能培养理财师,还要注意人才的留存。海银财富的核心理财师的年流失率小于6%,体现出了海银在构建以及留存一线人才团队方面的深厚功底。

产品端是财富管理机构展业的基础。财富管理的本质在于为客户提供财富管理解决方案,财富管理机构扮演的是一个类似金融产品的精选超市角色,理财师们根据客户的具体情况来建议客户配置符合其实际情况的产品组合。这里需要公司具备较多的合作伙伴来提供多元化的产品以供选择,结合公司较强的研究能力,对各类产品和总体的政治、经济环境有着深刻理解,才能做出最适合客户的财富管理解决方案。

相应地,海银财富拥有许多优秀的合作伙伴,其中不乏许多金融服务行业领先企业,如弘毅投资、中金公司、鼎晖投资、华兴资本、高瓴资本、纪源资本以及VP银行等。保险产品与诸如友邦保险、安盛保险等国际知名保险公司合作。

最后,风控是财富管理机构的压舱石。风险与收益是如影随影的孪生兄弟,财富管理机构要为客户实现财富的保值增值,最重要的就是能识别出在整个财富管理过程中可能蕴藏的风险并加以控制。在行业早期野蛮生长阶段,众多中小玩家“不讲武德”,无视风险随意展业,产生了众多“爆雷”事件。在这之后,一方面,中小玩家快速出清,这有利于头部玩家快速抢占市场份额,另一方面,行业对于留存的玩家的风控能力提出了更高的要求。

产品风险是最大的风险来源之一,海银对其有着完善的风控体系。从产品的初选就要做详细的调查研究,在经过项目尽调后通过对应业务板块的投委会以及经营决策委员会双层关卡才能最终去上架发行。另外,客户风险也是不可忽视的一环。很多时候客户并不清楚自己的实际风险承受能力,海银财富会对其进行背景调查,协助客户针对性挑选适合的产品组合,辅以持续监控来配合组合的优化,并协助管理人给出持续的报告。

自2018年的资管新规落地之后,打破刚兑、去资金池等硬性要求,使得市场中众多依赖旧式打法的玩家被大量淘汰,只有类似海银这样拥有独特的核心竞争力的玩家才能留在牌桌上继续玩下去。

结语

综合来看,海银财富切入的是一条高景气赛道,作为行业头部玩家,海银财富已经成为了深受中国高净值客户青睐的财富管理机构,未来仍有望充分受益于行业规模扩张以及集中度提升的长期趋势。因此,公司长期价值值得“高看一眼”。

上市成功后的海银财富,其多维度的核心竞争力都会得到不同程度的加强,投资者需要动态地看待这一变化,以及所带来的行业格局变化,从而不断更新对公司价值的认知。