下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

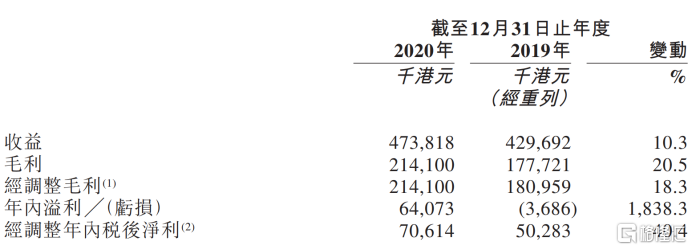

2021年3月16日,德视佳(1846.HK)发布2020年业绩,公司实现了业绩大幅增长,获得收入约为4.74亿港元,同比增长约10.3%;毛利同比增长约20.5%,经调整年内税后净利同比增长40.4%。每股基本盈利19.94港仙,拟派末期股息每股0.02988港元。

身处千亿市场空间的眼科黄金赛道,德视佳在充满挑战的一年交出了令市场满意的成绩单。

业绩增长迅猛,国内市场快速放量

德视佳是欧洲视力矫正行业的领先品牌之一,创始人约恩.约根森博士于1993年在德国汉堡建立了第一家眼科手术中心。随后,德视佳于德国及丹麦的多个城分别开设眼科手术中心,目前已遍布法兰克福、柏林、哥本哈根等多个主要城市。2013年,德视佳于中国上海金茂大厦开设了中国第一家手术中心,正式进军中国市场。

目前,公司业务已经遍及德国、丹麦及中国,正有序开展多地域、全球化的扩张脚步,为患者提供专业高品质的视力矫正服务,包括屈光性激光手术、后房型人工晶体(ICL)植入术、先进性晶体置换手术等。

2020年公司的税后净利约为6,407万港元,非经常性项目调整后,集团的经调整税后净利增加至约7,061万港元,较截至2019年增加约40.4%,业绩总体增长态势迅猛。

图表一:公司主要财务摘要

数据来源:公司年报,格隆汇整理

即使在2020年严峻的疫情形势影响下,公司的业绩依然在业务上取得佳绩。公司的晶体置换手术及后房型人工晶体(ICL)植入术录得强劲增长,2020年后房型人工晶体(ICL)植入术的收益为约6,830万港元(2019年约5,890万港元),较2019年增加约15.9%。

晶体置换手术在德国、丹麦及中国三大市场获得收益分别约为1.331亿港元(2019年约1.178亿港元)、5,230万港元(2019年约4,330万港元)及4,200万港元(2019年约4,000万港元),较2019年分别增加约13.0%、21.1%及4.9%。

并且,晶体置换手术及后房型人工晶体(ICL)植入术作为公司的主要收入来源,占总收益比重也稳步上升,由2019年的约60.5%上升至2020年的62.4%。

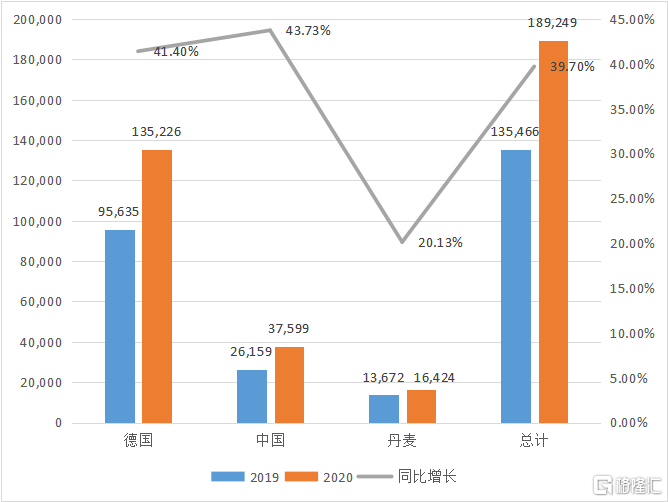

收入结构方面,德国及丹麦市场依然是公司收益的主要来源,2020年德国及丹麦市场的收入占比分别为64.3%及12.9%。但是中国市场具有庞大的增长空间,体现出巨大的增长潜力,2020年公司业务在中国市场的收入占比已经达到了22.8%。并且,从EBITDA来看公司在德国、丹麦及中国三个地区全部实现增长,中国区增长最快,同比增长了约43.73%。

图表二:公司2019年及2020年各地区EBITDA

数据来源:公司年报,格隆汇整理

同时,公司基本面也持续向好,即使在中国市场因新冠肺炎疫情爆发而导致运营在较长时间内受到影响的情况下,公司业绩依然保持了很强的韧性。新冠疫情缓和后,公司的高成长性得到充分体现,毛利率快速提升。2020年公司的毛利达到约2.141亿港元,较2019增加约3,640万港元,同比增长20.5%。公司全年毛利率约为45.2%,较2019年增加3.8个百分点。

聚焦眼科手术,实现差异化竞争

不同于常见的眼科医院模式,德视佳聚焦眼科手术这一细分领域,凭借德国眼科先进技术和多支经验丰富的医疗精英团队,主打高端医疗服务,以患者的就医体验及术后跟进为抓手,在自己独特的手术中心领域走出了一条成功的发展之路。

根据弗若斯特沙利文报告,目前,德视佳已经成为欧洲市场眼科连锁医疗机构的领军者,在德国市场市占率第一。同时,公司在中国市场也快速发展,晶体置换手术和屈光手术市占率已经达到第十。公司将通过全球诊所配备的国际认证检查及手术设备和专业的德国医生团队为患者带来了更专业、更贴心的优质服务。

未来,公司将继续深化以晶体手术为主的差异化竞争策略,专注于先进型晶体置换手术及ICL植入术,盈利能力有望进一步提升。

公司自成立以来一直重视质量和收益的平衡,始终以客户的需求和体验为先,在全球范围内的门诊及手术机构均严格遵循手术质量体系及管理标准,反映出公司对服务质量的不懈追求。

2020年,公司旗下已经管理了26家眼科门诊,其中6家医院处于国内。随着重庆的新店的开业,公司在国内的竞争力将会进一步加强。后续,公司还将继续实施医院扩增计划,力争实现核心城市一城多院、二线城市每年1-2家新诊所的扩张节奏,实现国内国外业务多点开花,助力公司业绩的快速增长。