下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

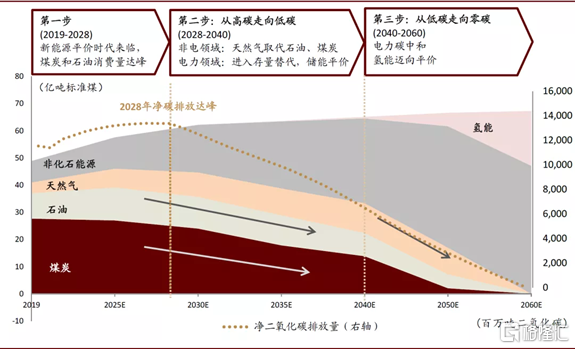

碳中和(Carbon Neutrality)是指企业、团体或个人测算在一定时间内,直接或间接产生的温室气体排放总量,通过植树造林、节能减排等形式,抵消自身产生的二氧化碳排放量,实现二氧化碳“零排放”。“十三五规划”期间,中国应对气候变化工作取得显著成效,提前完成了向国际社会承诺的2020年目标。截止2020年底,碳排放强度比2015年降低18.2%、今年两会国家首次提碳中和目标“2030碳达峰;2060碳中和”,不仅是中国首次对碳排放下降提出的明确目标,也是巴黎协定签订以来中国提出的最远期的减碳承诺。实现碳中和的坚定决心将深刻影响中国的能源结构、工业生产与消费方式。实现碳中和的关键,在于使占约84%碳排放的化石能源实现向清洁能源的转变。2020年非化石能源占比约为16%,预计2030年将达到26.0%,2060年接近100%。增量主要由光伏风电贡献。

图:三步走迈向碳中和

来源:中金公司、大成国际,2021年3月

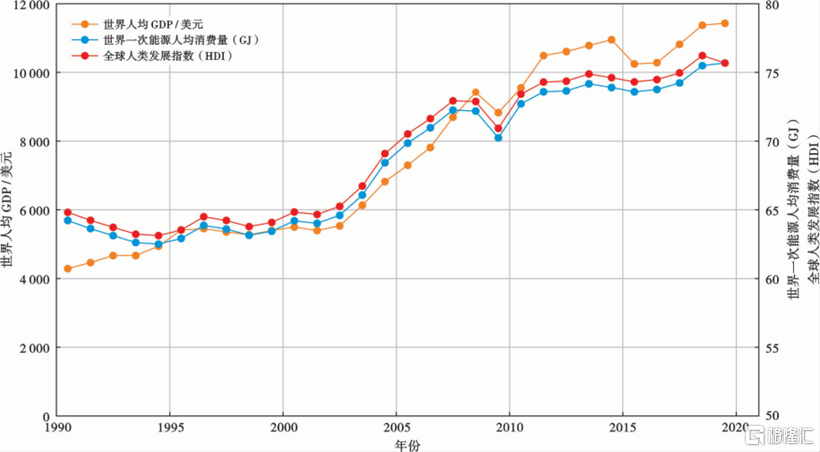

碳中和意味着更经济、更清洁、更安全的能源结构。能源问题是人类社会的根本问题,人类文明发展史同时也是一部人类能源利用史,能源转型是人类能源利用史发展进步的里程碑。能源转型是指人类能源利用从木柴到煤炭、从煤炭到油气、从油气到新能源、从有碳到无碳的发展趋势,是能源形态、能源技术、能源结构、能源管理等能源体系主体要素发生根本性转变的过程。能源是人类文明发展的基础,是推动人类文明程度(人类发展指数,HDI)进步和人类物质财富(国内生产总值,GDP)上升的驱动力。

图:能源消费量、人均GDP与人类文明程度

来源:扑克投资家、大成国际,2021年3月

当前,太阳能光伏、海上和陆上风电、生物质能、地热、氢能等新能源成本大幅降低,已达到或低于化石能源发电成本,与石油、天然气、煤炭等传统能源形成竞争格局,是世界能源转型的内部驱动力。2010年以来,太阳能光伏、聚光太阳能电池储能、陆上风电和海上风电等新能源技术成本分别下降了82%、47%、71%、38%和29%。目前新能源发电成本已经全面下降至化石能源发电的成本范围[0.051~0.179美元/(kW·h)]之内,新能源竞争力逐渐显现。2019年,所有新近投产的并网大规模可再生能源发电容量中,56%的发电容量成本均低于化石燃料的发电成本。

预计2030年中国碳排放将达到116亿吨的峰值,是实现碳中和的关键里程碑。未来十年,非化石能源将首次成为增量能源需求的主力。预计从2020-2030年,中国能源消费总量将增长20%;非化石能源是满足这部分增量需求的关键,占一次能源比重将从16.4%上升到26.0%,其中光伏、风电潜力最大;化石能源占比将从83.6%下降至74.0%,其中煤炭、石油和天然气消耗总量分别于2025年、2030年和2040年达峰。

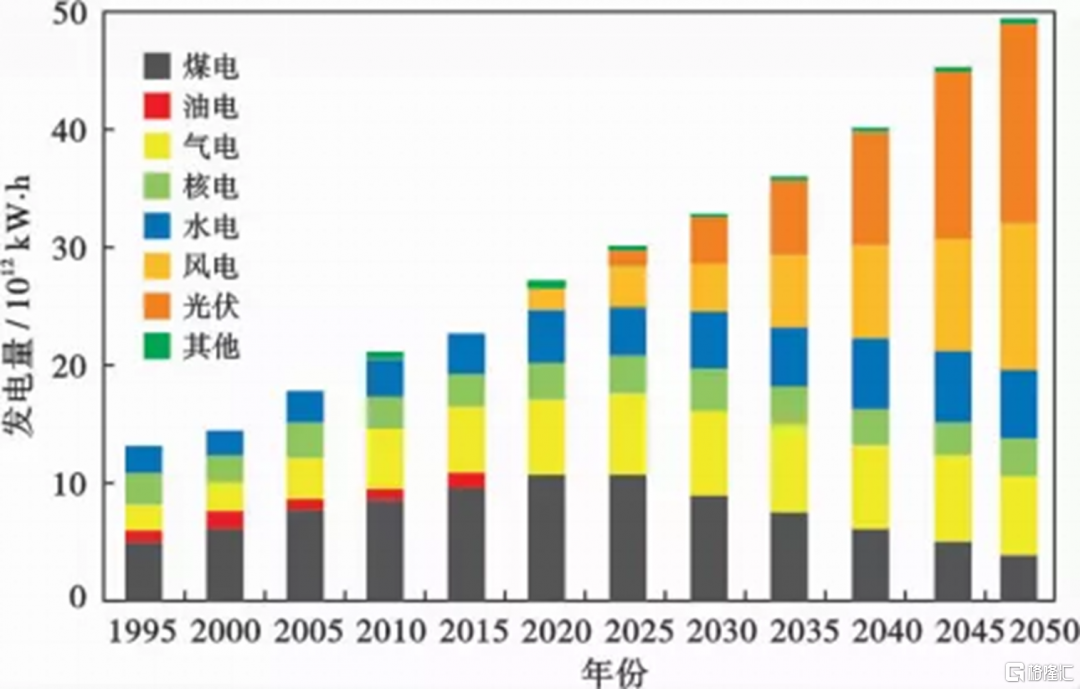

能源消费结构电气化、能源管理智能化程度的提升是能源结构和能源管理转型的趋势和方向。2019年,电力在能源消费终端中占比仅为20%;通过电气化转型,预计到2050年,电力在能源消费端的份额将提升至50%~60%。同时,全球新能源发电量占比将大幅提高。太阳能、风力、水力、核能等新能源均以电力的形式输出,预计到2035年新能源发电量占世界总发电量的比重将达到55%~60%,到2050年占比将升至75%~80%。

图:全球新能源发电量占比将大幅提高

来源:扑克投资家、大成国际,2021年3月

对石化产业影响

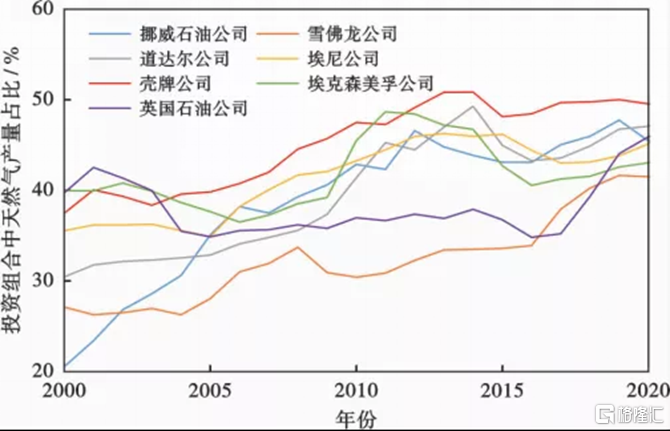

有金融机构预计国内原油需求量从2020年的9.4亿吨标准煤小幅增长到2030年的10.9亿吨标准煤,占比从19%下降至18%,成品油需求持续下降。针对这种严峻态势,国际油公司均制定了相应的转型战略,以适应越来越明显的世界能源转型趋势。国际油公司转型战略以清洁化、低碳化能源生产和能源综合服务为目标,主要包括3个方面:1)加大公司天然气业务,提升天然气产业的盈利能力;2)加大电气化、新能源领域投资比例,大力发展新能源业务;3)转变商业运营模式,从聚焦能源生产到为客户提供能源解决方案。

图:国际石油巨头积极转向天然气业务

来源:扑克投资家、大成国际,2021年3月

对新能源产业影响

预计到2060年国内光伏发电、风电、核电装机将较2019年增长35x、7x、7x至7,332吉瓦、1,660吉瓦、386吉瓦,并催生储能装机达到电力装机的近30%。预计清洁制氢带来的光伏装机需求会在2040年后加速、2050年后达到高峰,额外贡献将近7,400吉瓦的装机空间。合计将带来2020~2060年55万亿元国内绿色能源投资空间。其中,国内光伏新增装机20万亿元,风电新增装机14万亿元,核电新增装机5万亿元,储能新增装机7万亿元,清洁制氢新增装机9万亿元;叠加海外光伏新增装机47万亿元也主要由国内光伏产业链承接,预计国内清洁能源行业将受益于总价值102万亿元的绿色能源投资。

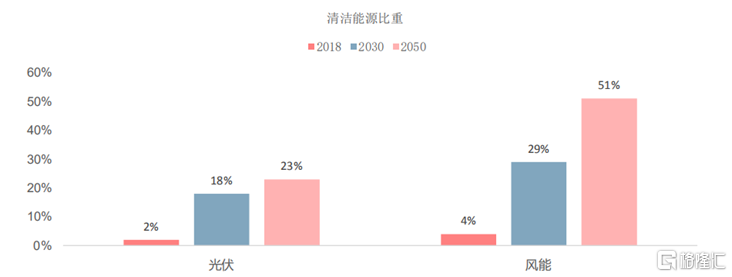

图:光伏、风能比重将大幅提升

来源:IRENA、中信建投、大成国际,2021年3月

免责声明

本微信提供有关大成国际资产管理有限公司(以下简称“大成国际”)及其服务与产品的数据。本微信所载的信息如在若干司法管辖区内是需要注册后才可发表,并大成国际没有意图在该等司法管辖内发表本文件。非香港投资者在浏览本微信所载信息前,有责任遵守其所属司法管辖区内所有适用的法例及规定。

本微信提供的数据只供参考用途,并不构成任何投资建议。过往表现未必可作日后业绩的准则。投资涉及风险。投资者可能会失去全部投资资本,请详阅相关的销售文件,尤其是有关基金的性质及投资该基金涉及的风险。本微信所载的资料并不构成任何邀约、邀请、建议或认购任何大成国际提供的产品、大成国际的基金、或作为任何投资建议的准则。

本微信可能载有根据大成国际的意见、预期及推测所作出的前瞻性陈述。大成国际并无责任更新或修订任何前瞻性陈述,而实际结果可能与前瞻性陈述所预期的有重大差异。

本微信的数据由大成国际提供,未经证监会审阅。务请您审慎行事。倘若您对本网站的资料有任何疑问,应咨询独立财务及专业顾问的意见。私人投资者应咨询其投资顾问、银行或其他专业顾问的意见。本微信所载的资料并不构成投资建议或关于任何投资或投资服务可行性的意见。有意投资人士请于作出投资决定前,咨询专业顾问的意见。

基金单位的价值及收益可跌可升。过去表现或任何预测,未必代表基金将来或有可能达至的表现。大成国际或任何附属机构或指定分销商对基金的投资回报并不承担任何责任,亦不作出任何保证或担保。大成国际尽力确保此文件所包含信息准确和可靠,但并不保证其准确性和可靠性。大成国际对于信息不准确或信息遗漏所造成的损失不承担任何责任。未经大成国际同意下,不可对本微信的任何数据或内容作任何复印或发布。

@2021 大成国际资产管理有限公司版权所有。