下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

点击上方“蓝字”关注我们吧!

1

铜价回顾

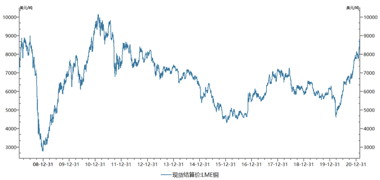

2020年LME铜价呈V型走势,年初约为6350美元/吨,三月中旬随全球疫情爆发跌破4600美元/吨。随后触底反弹,2020年底升至约7800美元/吨。

2021年以来,铜价目前依然保持强势,到2021年2月19日进一步升到约8800美元/吨, YTD上涨约10%,创了8年多以来的新高,较2020年3月的低点累计上涨超90%,距离2011年的高点约1w美元/吨还有15%左右的空间。

图:铜价位于历史高位

数据来源:WIND,大成基金,截止2021.01.31

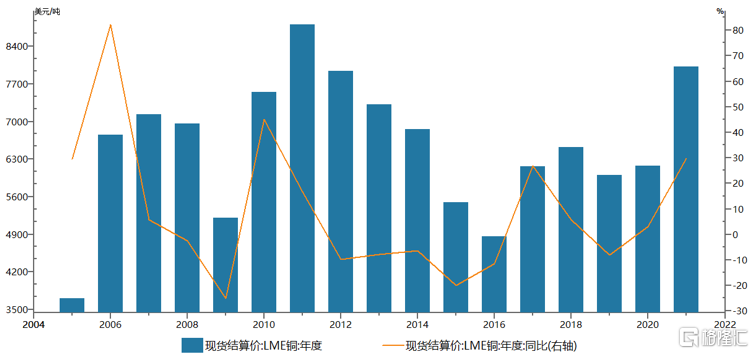

从年均价看,2020年LME铜均价约6200美元/吨,同比增长约3%(vs 2019年6000美元/吨)。2021年至今铜均价约为8060美元/吨(vs 2011年8800美元/吨),同比增长约30%。

图:铜价位于历史高位

数据来源:WIND,大成基金,截止2021.01.31

市场普遍看多2021年铜价,主要因素是疫情后全球实体经济的复苏、流动性维持充裕以及新能源的兴起。

2

全球经济复苏

根据IMF预测,2021年全球GDP增速在5%左右,中国GDP增速在8%左右。

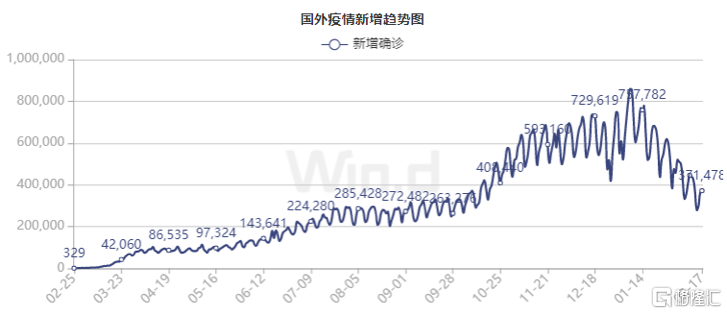

疫情有所好转:2021-1海外疫情每日新增出现向下的拐点,疫苗的研发、生产和接种顺利。随着疫情的好转,全球经济复苏具备基础条件,预计以中美为代表的全球制造业开启补库周期。

图:2021-1海外疫情每日新增出现拐点

数据来源:WIND,大成基金,截止2021.01.31

3

全球央行流动性释放

为应对疫情,以美联储、日欧为代表的全球央行实行史无前例的宽松货币政策,并配合积极的财政政策(拜登正在推进的新一轮1.9w亿美元财政刺激),释放大量流动性。

2月17日美联储发布会议纪要,相关官员并表态缩减量化宽松措施“时机尚未成熟”,缓解了市场对于美联储缩表、海内外流动性边际收紧的担忧。

4

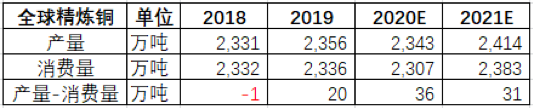

2021年铜供需维持紧平衡

2021年开始,随着某全球大型铜矿转至地下开采带来的产量大幅提升,以及部分大型矿山的投产,全球铜矿进入增产周期。与专家交流,2021H2-2022年铜矿供应有小高峰,预计2021年铜矿增量在50w-100w吨(梳理全球大型矿山投产增加铜矿产量约70w吨)。但同时需求端全球复苏和新能源需求的提升,预期2021年全球铜精矿维持紧平衡情况,铜矿的产量1771w吨,消费量1806w吨,缺口35w吨。

表:预期2021年全球铜精矿供需维持紧平衡

数据来源:安泰科,大成基金,截止2021.01.31

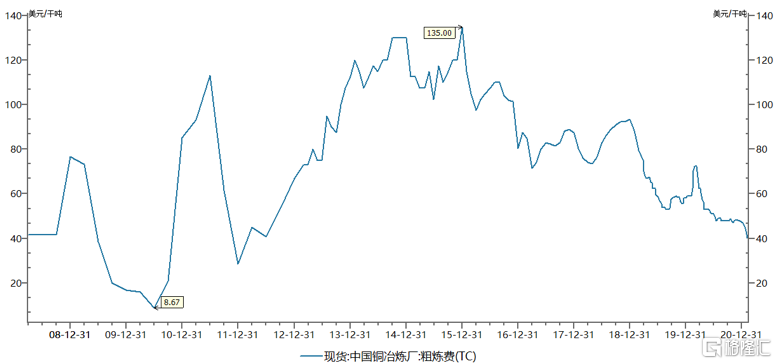

2021年2月5日,铜粗炼费TC降至约40美元/吨,处于2012年以来最低位,表明铜矿紧缺,铜产业链上的利润主要被上游矿企获取。

图:铜冶炼费位于历史低位,利润主要被上游铜矿获取

数据来源:WIND,大成基金,截止2021.01.31

铜矿供给的紧张局面将传导至精炼铜(原生精炼铜占比约80%),根据安泰科,预期2021年全球精炼铜供需也将维持紧平衡。

表:预期2021年全球精炼铜供需也维持紧平衡

数据来源:安泰科,大成基金,截止2021.01.31

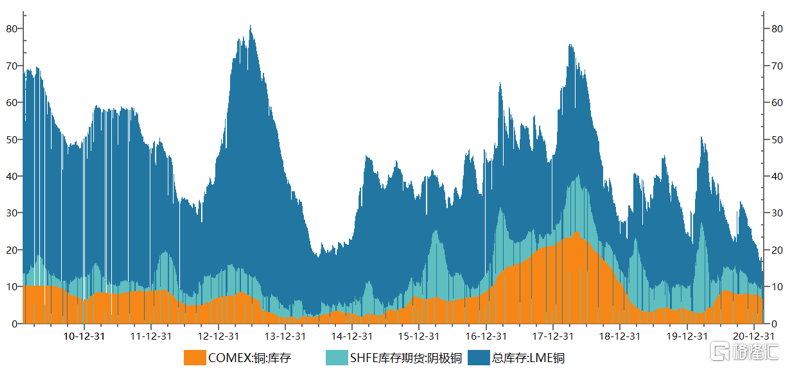

截至2021年2月17日,全球三大期货交易所(SHFE、LME、COMEX)铜库存合计约17.9w吨,铜库存位于历史低位。国内SHFE铜库存在春节前仍呈现小幅下滑(一般春节前会季节性累库),可能与返乡较少有关。因疫情影响,2021年春节期间全国铁路、公路、水路、民航合计客运量约9840w人次,较2019年同比减少77%左右,较2020年同比减少35%左右。

图:三大交易所铜库存位于低位

数据来源:WIND,大成基金,截止2021.01.31

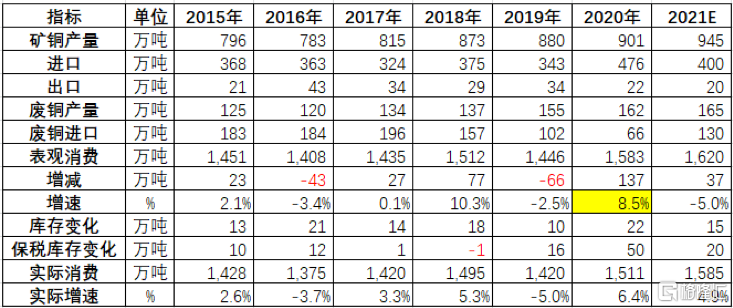

中国作为全球最大的铜消费国,铜消费量约占全球的一半。2020年铜价上涨主要由于需求端中国经济复苏领先全球,同时全球产业链转移带动中国出口维持高景气,而供应端海外铜供给受制于疫情(2020年疫情造成全球大型矿企铜产量减少至少60w吨),造成局部的供不应求。2020年中国精炼铜表观消费量约1583w吨,同比增长8.5% vs 欧洲减少10%、美国减少5%、日本减少17%。

另外,2020年全球央行释放的流动性和美元弱势(美元指数从3月的102左右跌至年底的90左右,下跌不止10%)助长了商品牛市。

表:2020年中国铜表观消费量同比增长约8.5%

数据来源:安泰科,大成基金,截止2021.01.31

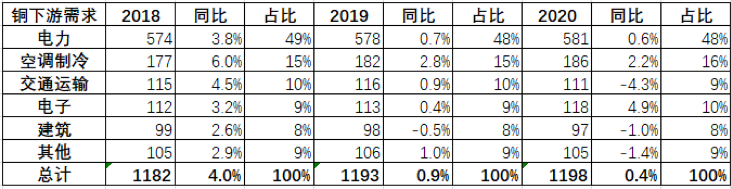

国内铜的下游需求=电力50%+家电15%+交运10%+建筑10%+电子10%+其他5%

电力占铜下游需求的近一半。绿色能源的兴起加大对铜的需求,可再生能源系统(风电、光伏等)中的平均用铜量是传统发电系统的5-15倍左右,电动车的铜用量是燃油车的4倍左右(体量小,铜用量约10w吨,占比不到1%),以及充电桩等;建筑、家电受益于地产竣工链延续。

表:电力占国内铜下游需求的近50%

数据来源:安泰科,大成基金,截止2021.01.31

5

价格预测

券商上调铜价预测

花旗:未来0-3个月铜价上调至9000美元/吨左右,6-12个月铜价上调至1w美元/吨左右。

高盛:12个月铜价目标为1w美元/吨左右。

澳新银行: 12个月铜价目标为9000美元/吨左右。

中信证券:此轮铜价有望达到1.2w美元/吨左右。

数据来源:wind,大成基金,截止2021.02.19

考虑用铜淡旺季及风险点,预计2021年铜均价在8000-8500美元/吨左右。

需求预期乐观,全球复苏、新能源、汽车、家电等需求共振,有需求增长大于供给的趋势,整体紧平衡。

风险点:废铜供应增加(2020年废铜进口因环保政策从约130w吨降至70w吨左右,同比降低约45%,高铜价可能带动2021年明显增长)、美元反弹(2021-1美元指数企稳)、流动性边际收紧、经济复苏不及预期等。

—END—

免责声明

本微信提供有关大成国际资产管理有限公司(以下简称“大成国际”)及其服务与产品的数据。本微信所载的信息如在若干司法管辖区内是需要注册后才可发表,并大成国际没有意图在该等司法管辖内发表本文件。非香港投资者在浏览本微信所载信息前,有责任遵守其所属司法管辖区内所有适用的法例及规定。

本微信提供的数据只供参考用途,并不构成任何投资建议。过往表现未必可作日后业绩的准则。投资涉及风险。投资者可能会失去全部投资资本,请详阅相关的销售文件,尤其是有关基金的性质及投资该基金涉及的风险。本微信所载的资料并不构成任何邀约、邀请、建议或认购任何大成国际提供的产品、大成国际的基金、或作为任何投资建议的准则。

本微信可能载有根据大成国际的意见、预期及推测所作出的前瞻性陈述。大成国际并无责任更新或修订任何前瞻性陈述,而实际结果可能与前瞻性陈述所预期的有重大差异。

本微信的数据由大成国际提供,未经证监会审阅。务请您审慎行事。倘若您对本网站的资料有任何疑问,应咨询独立财务及专业顾问的意见。私人投资者应咨询其投资顾问、银行或其他专业顾问的意见。本微信所载的资料并不构成投资建议或关于任何投资或投资服务可行性的意见。有意投资人士请于作出投资决定前,咨询专业顾问的意见。

基金单位的价值及收益可跌可升。过去表现或任何预测,未必代表基金将来或有可能达至的表现。大成国际或任何附属机构或指定分销商对基金的投资回报并不承担任何责任,亦不作出任何保证或担保。大成国际尽力确保此文件所包含信息准确和可靠,但并不保证其准确性和可靠性。大成国际对于信息不准确或信息遗漏所造成的损失不承担任何责任。任何人士如未获大成国际事先给予书面许可,一律禁止转载、发放或擅用本微信的任何内容或数据。大成国际保留追究上述未经许可行为的权利。

@2021 大成国际资产管理有限公司版权所有。