下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

伴随这几年全国性的楼市调控,房地产板块估值长期处于低位。最近,市场的投资风向开始转变,很多观点都认为,原先投向消费类权重股的资金,或转向布局稳定且低估值的房地产板块。那么在这样的趋势之下,什么样的地产企业更具备布局的价值?

一个简单的筛选标准可作参考,首先,其应该要位于有事件及资金驱动的主流房企之列,这主要是基于在当前整个房地产行业集中度提升的大趋势下,头部房企往往更容易获得长线资金青睐,享受到估值溢价,如若满足港股通标准也将顺应南下资金的涌入获得更强支撑;其次,业绩预期强,抗风险能力突出,具备逆周期增长能力。过去一年疫情成为考核行业优秀企业的试金石,随着业绩期各家企业财报出炉,成长性突出的房企更有机会得到市场认可。基于此逻辑,近日被纳入恒生指数的龙湖集团(0960.HK)进入到笔者的观察名单。

1· 成功“染蓝”,南下资金涌入趋势带动估值修复

此前2月26日恒生指数公司发布了截止2020年12月份季度检讨结果,检讨结果于2021年3月15日起正式生效。在季检结果中,龙湖集团被纳入恒生指数,值得一提的是,恒生指数此番调整仅纳入三只标的,另两只分别是阿里健康及海底捞。

作为其中唯一一只地产股,龙湖集团能够被纳入反映了市场对其优质基本面的充分认可。要知道在恒生指数中,内地地产股并不多,在此之前仅有中海、碧桂园、华润置地3家实力房企,而其他的也都是香港本地地产股,如新鸿基地产、长实地产、恒隆地产、新世界发展等。

(来源:恒生指数公司)

另外还注意到,这次调整在扩容和权重上均有优化,被外界称作恒生指数的史上最大改革,其用意则是让指数更均衡、更有代表性。随着这一改革落地,无疑将引导更多投资者作为基准或被动资金追踪,加速外部资本进入港股市场投资布局,对于当前海外“大放水”背景下”长牛”预期形成进一步的催化。

从企业层面来看,被纳入恒指无疑是一件重大利好,其将有机会获得更多的来自全球被动型指数投资基金的配置,增强公司二级市场流动性,进而起到提升公司估值的作用。对此中金发布研究报告显示,基于当前Bloomberg统计汇总,追踪恒生指数的ETF资金规模约为217亿美元,而此次龙湖集团纳入权重为0.62,被动资金预计净流入将达1.34亿美元(近10.4亿港元)。

此外,随着今年来南下资金持续涌入,作为港股通标的此次龙湖集团成功染蓝,也将更进一步推动北水对其加大配置。从近20日来看,龙湖集团在港股通资金流入排名在前10%,反映了南下资金对其热捧程度。

(来源:富途行情)

2· 成长性突出,良好业绩预期下迎戴维斯双击

一直以来,龙湖集团的价值均受到资本市场的广泛认可。可以看到,公司业绩对于估值消化有较强的确定性,因此在业绩公布前期孕育着不错的机会,有望迎来戴维斯双击。从长期来看,公司位居核心资产队列,在行业集中度提升的背景下,作为行业龙头具有不断做大做强的底层支撑,长远价值可期。

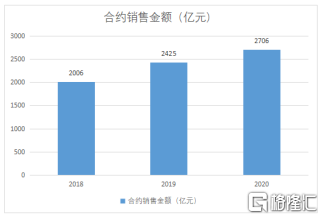

首先,我们知道房企报表中的收入确认与利润结转往往滞后于地产销售一到两年。而龙湖集团过去几年整体的销售增速显著优于行业平均水平,数据显示,2019年公司销售同比增长超两成至2425亿元,超额完成当年定下的2200亿元年度目标,而2020年,即便面对疫情的冲击,公司仍然继续兑现高增长,全年实现合同销售2706.1亿元,同比上升11.59%。销售端的亮眼表现带来了业绩的高确定性,相信随着业绩期的到来,公司交出的新一期财报大概率会有不俗表现。

(来源:公司公告)

其次注意到,龙湖集团均衡布局的土地储备有着较高的质量,公司产品力强,具有显著的品牌溢价能力,财务管控能力强,拥有稳健的财务体系;与此同时公司注重对高能级城市的深耕并不断释放强劲的爆发力,基于此,也高度锁定了公司营收规模增长和盈利质量,为其保持业绩持续快速增长奠定了坚实基础。

此外,龙湖集团为行业下半场也构筑了坚实的竞争壁垒,加速企业成长性的释放。一方面,透过对具有高增长潜力的商业运营**市场的布局,公司在地产主业开发上凭借协同效应将更具有拿地优势,满足了发展的内在需求;而另一方面,透过商业运营、租赁住房、物业**,其也将开辟更多稳定的业绩增长来源,有助于夯实公司财务质量,对于龙湖集团整体估值也将带来提振。

综合来看,前期处于估值低位的地产股随着业绩期的到来,在业绩兑现带来估值消化契机下,盘面将面临良好的修复机会,行业板块升温将是大概率事情,而龙湖集团被纳入恒生指数正式生效,结合被动资金配置以及南下资金涌入的良好局面,公司高成长性的进一步兑现,其估值也有望更具向上弹性,值得关注。