下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

目前已经召开的两会都提到了培养半导体新产业,而开春以来,随着国际缺芯潮的愈演愈烈,A股半导体板块行情走势也好于整体行情,截止2021年2月26日半导体涨幅2.58%。

(数据来源:东方财富)

下面要来讲的一只股票刚刚发布业绩快报,下面我来解读一下这份业绩快报,再看看其在2021H1业绩会有怎么样的表现。截止目前收盘,华润微跌1.07%。

截止发稿2021年3月1日华润微涨幅3.21%。

(数据来源:东方财富)

一.公司简介

公司以IDM模式经营,拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力;产品聚焦于功率半导体、智能传感器与智能控制领域。

二.公司业绩

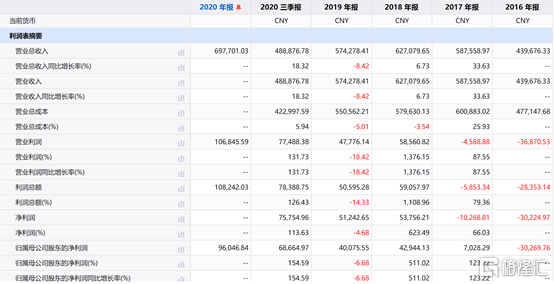

(1)公司2020年业绩:公司2021年1月26日公布业绩快报,2020年度,公司实现营业收入697,701.03万元,较上年同期增长21.49%;归属于母公司所有者的净利润96,046.84万元,较上年同期增长139.66%;归属于母公司所有者的扣除非经常性损益的净利润84,995.45万元,较上年同期增长311.98%;净利率为13.77%,较上年同期增长4.83%。

(数据来源:iFind)

(2)公司业绩达预增公告上限:早前公司发布业绩预增公告,预计2020年实现归母净利润92,173.77万元到96,193.87万元,同比增长130%到140.03%;扣非净利润82,524.60万元到85,327.94万元,同比增长300.00%到313.59%;归母净利润和扣非净利润基本达到业绩预增公告的上限。

(3)公司营收、净利润、净利率、扣非同比增长说明:

①公司营收较去年有所增长主要因为今年景气度较高,公司基本满产能生产;净利润和净利率较去年大幅增长,主要由于公司订单充足,基本在挑订单做的状态,同时叠加公司产品涨价影响,因此净利润涨幅也高于营收增速;

②扣非同比大幅增加,主要由于去年一季度受春节假期和年度生产线集中检修影响,产能利用率较低,导致去年一季度扣非为负;而在去年第三、四季度由于需要计提存货跌价准备和期间费用的增长,也影响公司第三、四季度扣非;从而去年扣非基数较低,而今年由于景气度上升,产能利用率充足,存货跌价准备较去年有所下滑,所以今年扣非较去年大幅增加。

(数据来源:公司公告)

(4)以目前公司业绩报告对华润微进行估值:公司2020年EPS为0.8334,以股价61.08,对应PE 为73.23,对应PB为 7.02,对应PS为 10.65;在整个半导体行业属于一个较为合理的估值。

三.未来业绩展望

(1)预计2021H1公司原业务维持满产能+订单涨价的状态:那么可以估算公司2021H1营收为2020Q4的两倍至417,648.5万元,预计同比增长36.35%;按2020Q4净利率13.11%计算2021H1净利润,预计2021H1净利润可达54,753.72万元,预计同比增长35.83%。

(2)扩产计划下半年才能贡献营收:目前公司无锡8英寸已经开始建设,预计下半年释放一部分产能;同时重庆8英寸产线升级也不会在今年上半年释放产能;而另一条建设的12英寸产线,2021年为建设期,预计2022年才能释放产能。

(3)收购子公司剩余股权贡献利润:公司早前收购重庆华微剩余47.3%的资产,预计对公司2021H1贡献净利润6,361.85万元。总体来看公司2021H1预计净利润为61,115.57万元,同比增长51.61%。

四.小结

在下游景气度维持较高水平,公司持续满产能+涨价预期,2020年已经实现了较好了业绩增长;预计公司2021H1净利润可实现61,115.57万元,同比增长51.61%,同时随着下半年产能的释放,可以为公司贡献更多的营收,预计公司2021年依然维持高增速!