下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,芯联集成发布了在A股科创板上市后的首份年报(2023年年报),报告显示,2023年公司实现营业收入53.24亿元,同比增长15.59%。其中,主营业务收入同比增长24.06%,车载业务收入同比增长128.42%。营收增长主要得益于全球新能源汽车市场的持续繁荣以及国产替代需求的提升,公司在高端车载产品领域采取了“技术+市场”的双重保障机制,推动了整体收入的高速增长。

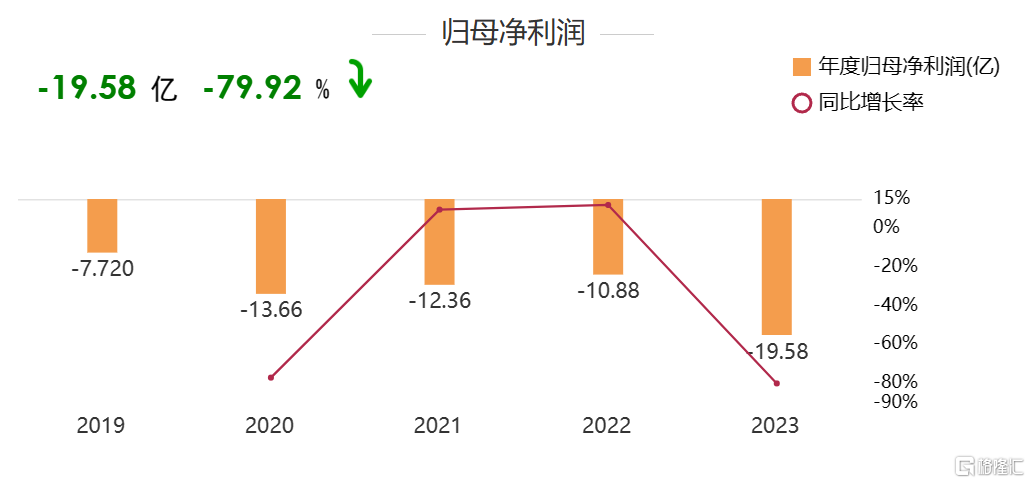

虽收入增长显著,但受累于研发投入、年度折旧及摊销费用等因素影响,公司仍在亏损,归属于上市公司股东的净利润为 -19.58亿元,不仅2020-2022年归母净利润亏损缩窄的趋势被打破,而且亏损幅度较2022年明显增加。

图:芯联集成净利润表现(2019-2023年),来源东方财富、数据猿

图:芯联集成净利润表现(2019-2023年),来源东方财富、数据猿

业绩是股价表现的基石,资本市场对其业绩表现显然“心中有数”。截至目前,芯联集成已连续5年亏损,未来净利润何时转正尚未可知,面对常年亏损的芯联集成,投资人难下重注。自芯联集成2023年5月上市首日触及最高价6.96元/股后,公司股价持续疲软,至今已跌破发行价5.69元/股,跌去31%。

总体而言,芯联集成在2023年面临了一定的经营挑战,尤其是在净利润方面出现了持续亏损。不过,公司通过持续的研发投入和扩产项目,为未来的增长和市场竞争力打下了坚实的基础。

开疆拓土的2023年

受全球经济增速放缓影响,2023年全球半导体行业整体震荡发展,整体市场经历了艰难的一年。从产能利用率来看,各大晶圆厂和IDM自年初开始下调产能,至2023年第三季度,各大代工厂的产能利用率已低至80%以下,以国产晶圆代工一哥中芯国际为例,2023年年平均产能利用率仅有75%,标志着全球半导体生产由供不应求进入产能过剩时期。

作为全球第五、主做特色工艺模拟芯片制造的芯联集成选择逆向而行,业务上继续开疆拓土。

2023年公司新建6寸碳化硅产品、12英寸硅基晶圆、模组封装3条产线,同年实现创收,打造更为完整的产业生态,新产品的不断推出,持续使公司在车载、工控、家电以及消费各大领域和市场实现多个产品的深入和全面覆盖。截至2023年末,公司产品线由4个增加为7个。

目前,芯联集成在营收能力、品牌知名度、制造能力、产品能力四个维度的综合评价中已然是中国大陆 MEMS 代工厂排名第一,是国内规模最大、技术最先进的 MEMS 晶圆代工厂,也是国内最大的车规级IGBT生产基地。2023年,公司持续推动 IGBT 晶圆产品产能上量至 8 万片/月,8 英寸 产线总产能上量至 17 万片/月;12 英寸晶圆产品设计产能 1 万片/月(等效 8 英寸产能 2.25 万 片/月)。

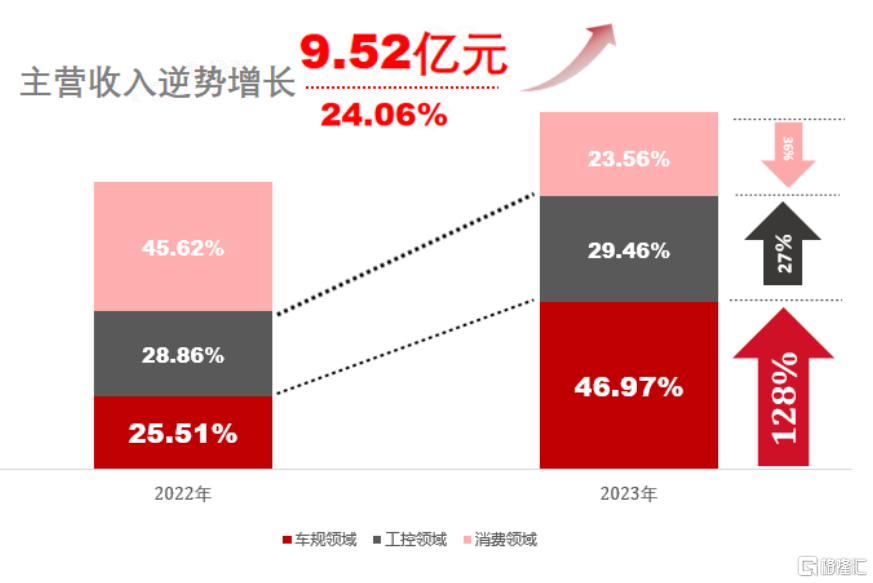

在汽车领域,2023年公司IGBT、MOSFE、SiC MOSFET等车载产品全面进入规模量产。报告期末,公司车规产品覆盖绝大部分新能源汽车终端客户,相比去年,2023年芯联集成在车规应用领域高附加值产品生产规模不断扩大,订单需求的提升,使其车载类8英寸晶圆代工产品销售数量同比增长111.75%,占总收入比重也从2022年的25.51%跃升至46.97%。

下图中可以清晰看到,2023年芯联集成车规领域增幅显著,已扛起公司主营收入的“半壁江山”。

在工控方面,公司实现了为风光储提供全谱系大功率产品,实现110KW、150KW、220KW、 320KW功率段的全覆盖。在高端消费方面,高性能MEMS 麦克风产品已完成国际头部终端的认证,进入大规模量产,2023 年公司主营业务中来自于工控领域的收入占29.46%。

来源:芯联集成2023年度报告

来源:芯联集成2023年度报告

除丰富产线外,芯联集成看好碳化硅(SiC)未来发展机遇,新增外部投资,联合产业链上下游的合作伙伴,投资设立芯联动力,注册资本5亿元,深度绑定下游终端客户,同时向上游产业链进行延伸。

报告期末,公司6英寸SiC MOSFET产线已实现月产量5千片以上。此外,公司正在建设的国内第一条8英寸SiC器件研发产线预计将于2024年通线,与多家新能源汽车主机厂签订合作协议,公司预计2024年SiC业务营收将超过10亿元。

与此同时,芯联集成在8英寸功率半导体、MEMS、连接等方向持续增加研发投入,年度研发投入15.29亿元,同比增幅82.25%;研发投入占营业收入28.72%,较上年同期增加10.5个百分点。

由于积极扩产和大力研发,2023年芯联集成为购建固定资产、无形资产和其他长期资产支付的现金约为103.37亿元,产生折旧及摊销费用合计34.51 亿元,制造费用高企进而影响毛利率水平与营业成本。

从2023年年报来看,芯联集成营业收入虽然同比增长16%至53.24亿元,但营业成本已经“入不敷出”,同比增长23%至56.87亿元,此外还有销售、管理、财务三费以及15.29亿元的研发费用。

如果剔除折旧及摊销等因素的影响,公司 2023 年 息税折旧摊销前利润率(%)约为17.38%,EBITDA(息税折旧摊销前利润)为 9.25 亿元,与上年同期相比增加 1.16 亿元,同比增长14.29%。

所以,对芯联集成来说,成立年限短,发展前期尚处于投资建厂上产能的扩张期,必然要忍受“折旧及摊销费用”对公司利润的“蚕食”。公司连亏5年,也是利润常年受到高折旧和高研发侵蚀的结果。2020年-2022年,芯联集成公司各年度的折旧金额分别为6.75亿元、11亿元、19亿元,若剔除年度折旧及摊销费用,公司2020-2022年息税折旧摊销前利润分别为-3.97亿元、2357万元、8.09亿元。可以预计,未来一段时间,折旧及摊销费用仍将影响公司业绩表现。

汽车芯片竞争加剧

2023年,我国新能源汽车销售量949.5万辆,同比增长近40%,占全球比重超过60%,全年新能源汽车出口120.3万辆,同比增长77.2%,均创历史新高。新能源汽车产销两旺,进而拉动了相关零部件、汽车芯片的需求。在这样的背景下,芯联集成紧抓行业发展契机,积极定点上车,实现汽车领域芯片收入高增长。

时间进入2024年,中国汽车市场出现了前所未有的降价潮。据不完全统计,已有30多家汽车品牌官方通过不同形式宣布减价,无论新能源车还是主流燃油车均下场参战,降价策略层出不穷。

车企价格战的背后是供需矛盾、供大于求的市场现状。那么问题来了,忙着降价促销、降库存的车企,留给上游汽车芯片厂的利润空间还剩多少?僧多粥少的市场环境下,可以预料的是,芯片厂商间的竞争只会更加激烈。

需求端如此,供给侧却在疯狂扩张。

多家企业加大了在汽车芯片领域的研发和生产投入,力图在这一关键技术领域占据有利地位。华润微电子正在建设深圳12寸特色工艺集成电路生产线,预计2024年底投产,满产后将实现年产48万片功率芯片,应用于新能源汽车等领域;华虹半导体无锡子公司继续扩大12寸晶圆生产线产能,且已通过汽车质量管理体系认证;粤芯半导体一、二期项目已投产,三期预计2024年投产,将实现月产近8万片12吋晶圆的高端模拟芯片制造产能……

可以预想的是,随着新建产线陆续完工投产,将进一步加剧汽车芯片的竞争格局。若下游需求无法消化现有和新增产能,那么汽车芯片很有可能如今天车企一般迎来价格战,降低产品毛利率。

2023年年报显示,芯联集成毛利率是-6.81%,较上年同期减少6.58 个百分点,且连续五年均为负值。面对更加激烈的竞争格局,对芯联集成的挑战不可谓不大。

汽车芯片厂商的出路在哪里?汽车电动化和自动驾驶正推动汽车行业经历一场大规模转型,发展高端汽车芯片是推动汽车产业向电动化、智能化、网联化转型的关键。因此,发展高端芯片,在技术创新、产品质量、成本控制以及市场响应速度等方面的不断增强实力,才有望在一众竞争者中脱颖而出。

芯联集成急于拓展中高端产品线的想法,在产线布局调整中已获得印证。公司IPO募集资金中,原本拟投入66.6亿元募集资金建设二期晶圆制造项目,主要是为提升公司8英寸MEMS和功率器件的代工产能。上市后,芯联集成即变更了募投项目,调减了对“二期晶圆制造项目”的投资金额,转而将资金投入到新增的中芯绍兴“三期12英寸集成电路数模混合芯片制造项目”。相比8寸产线,12寸产线在生产效率、成本效益、制造工艺、技术进步、产品性能等多方面更具优势。

此外,2023年芯联集成推出多个高性能主驱逆变模组,持续增加新客户新产品导入;激光雷达光源VCSEL进入量产爬坡。MEMS在车载惯性导航和激光雷达上获得重大突破,开始稳定上量,成为国内这一赛道的领先者。

从2023年产品力表现来看,芯联集成正致力于追求高端产品,不仅持续提升产品的技术水平和性能表现,更在产品的设计、制造以及用户体验等多个维度进行了深入优化,力求为消费者带来更为卓越和高端的产品体验。在3月26日的年报业绩交流会上,芯联集成CEO赵奇透露,公司将2026年营收目标设为“超过100亿元”。路虽远,行则将至。随着国产替代需求的提升,芯联集成有望在未来实现业绩改善和增长。