下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年4月23日,每日互动发布2023年年报。

财报数据显示,每日互动2023年总营收4.3亿元人民币,同比下降18.25%;归属于上市公司股东的净利润为-0.5亿元,同比下降289.95%,2022年净利润为0.26亿元;加权平均净资产收益率为-3.02%。

看得出来,每日互动2023年过得不太好。

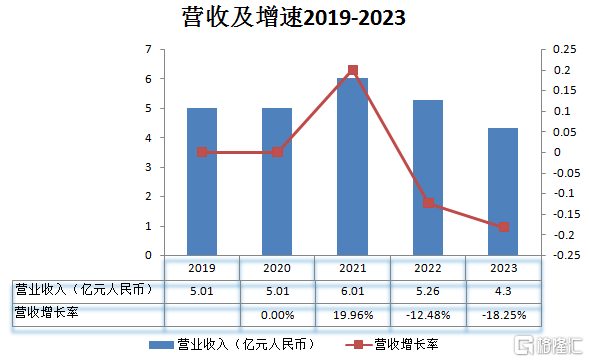

总营收创近五年新低

增长服务营收骤降85%

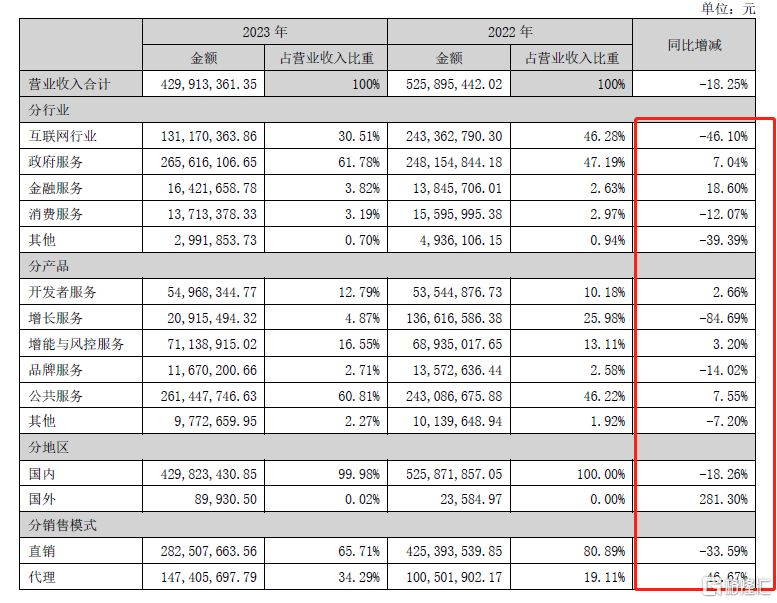

财报数据显示,每日互动2023年总营收4.3亿元人民币,同比下降18.25%;这是继2022年营收回落之后,继续大幅度下滑。从2019-2023年营收变化来看,2023年的营收已经低于2019年的营收水平(5.01亿元) ,也是近五年来的最低水平。

数据来源:财报 制图:数据猿

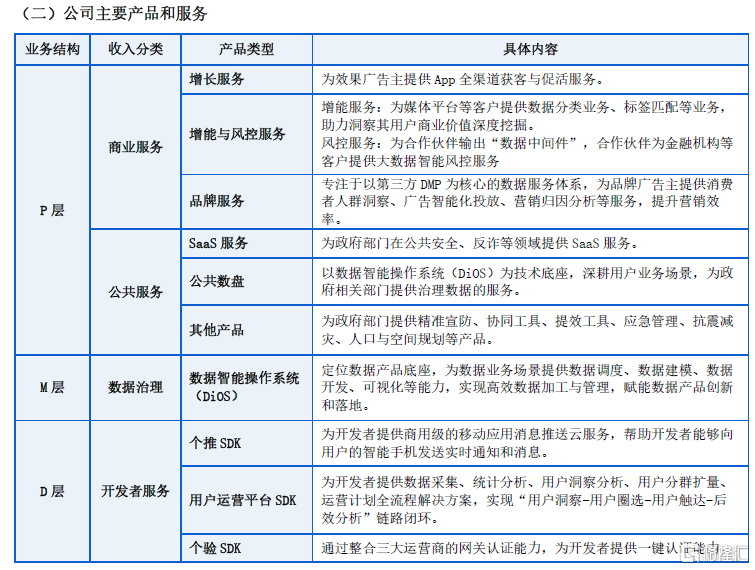

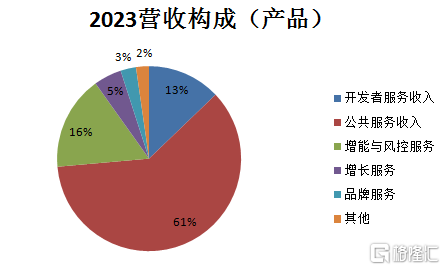

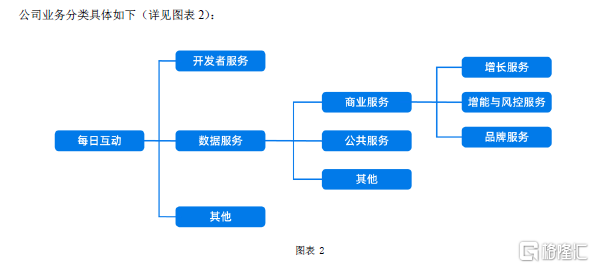

我们结合公司的主要产品和服务(如下图)来看其营收构成,

来源:财报

按照产品分,2023年营收占比最高的是公共服务(60.81%),营收2.61亿元人民币,同比增长7.55%;其次是增能与风控服务占比16.55%,营收0.7亿元,同比增长3.2%;开发者服务占比12.79%,营收0.55亿元,同比增长2.66%。

数据来源:财报

从营收变化来看,2023年同比下降幅度最大的是增长服务,2023年营收同比下降84.69%,营收仅达0.2亿元人民币,2022年增长服务的营收是1.37亿元,二者的差额是1.17亿元,可以看出,此部分服务的营收下滑对公司的总营收影响极大。

每日互动表示,商业服务作为与宏观经济和消费能力密切相关的业务,持续受到消费需求和居民购买力的承压影响,尤其是互联网行业客户拉新拉活预算急剧缩减,导致以拉新拉活为主要形式的增长服务收入大幅下降,进而拖累公司经营性业绩下滑。

年报数据显示,2023年末每日互动增长服务客户数量为30家,直接类客单均价约139万元(13家);2022年同期客户数量为43家,直接类客单均价572万元(23家)。可见,互联网客户投放预算严重缩水。

结合行业构成来看,得到了相互验证。2023年来自互联网行业的营收同比下滑46.10%,营收减少约1.1亿元。

另一个下滑较大的是品牌服务,由2022年的1357万元下滑至2023年的1167万元,下滑幅度为14.02%。

对此,每日互动表示,现阶段消费正逐步复苏,为实现品牌行业数智化营销多场景业务覆盖,公司陆续推出了支撑营销资源精细化分配的数据分析工具--“品牌数盘”、DI(Data Intelligence)驱动的预测购买平台--“个灯魔盘”,在此基础上,每日互动密切关注行业趋势,积极探索AIGC、大模型等前沿技术在营销领域的应用。

2023年,公司打造“AITA智选人群”产品(Artificial IntelligenceTargeting Audience),该产品依托公司借助大模型对品牌理解的通识能力和公司自研的数据编织算法,将公司积累的品牌标签数据和客户场景下的“营销行话”完美“透传”,目前已实现甲方客户无需上传“种子”人群,只需要完成简单对话,就可高效率地完成品牌TA人群定向目标,并且将“对话式生成”的目标人群一键对接多种媒体平台,高效完成广告投放,大幅提升营销效能。

综合以上信息,我们认为,每日互动在商业服务板块(增长服务、增能与风控服务、品牌服务)形势严峻。

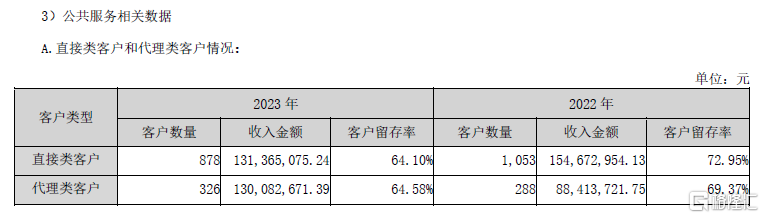

而在公共服务板块,2023年营收同比增长7.55%, 但下图数据来看,客户留存率有所下降,值得警惕。

来源:财报

来源:财报

财报数据显示,2023年底,公共服务累积覆盖全国超2,900个区县,已经基本实现了区县客户的全覆盖。

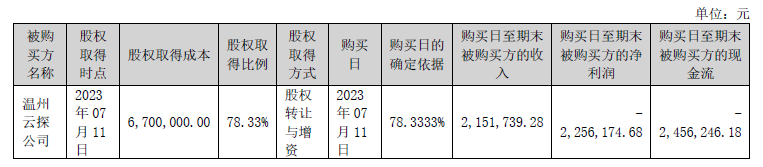

同时,财报透露,每日互动战略收购云探科技,云探科技主要从事公共安全领域物联网传感器的研发和生产,并面向各地政府单位或机构,提供公共安全领域物联数据采集和应用等一揽子解决方案。经查财报,2023年7月每日互动收购温州云探公司,股权取得成本670万元人民币。

来源:财报

未来,公共服务业务将在原有数据和软件基础上结合云探科技的硬件能力,为客户提供软件硬件数据结合的行业产品和解决方案。

在开发者服务板块,截至2023年末,开发者服务SDK累计安装量突破1050亿,其中,智能loT设备SDK累计安装量3.5亿,SDK日活跃独立设备数(去重)4亿,这部分为每日互动提供了坚实稳健的数据底盘。

另外,值得注意的是,2023年每日互动在销售模式上出现了一些变化,直销占比从2022年的80.89%下降至2023年的65.71%,代理占比从2022年的19.11%上升至2023年的34.29%。

这是否意味着,每日互动未来想以直销+代理各占一半的形式来构建销售体系?

毛利率表现良好

研发及管理费用高企导致运营亏损

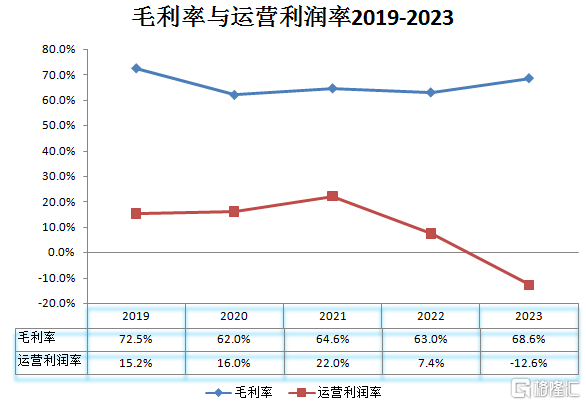

利润方面,2023年毛利率68.6%,从下图数据来看,这是2020年以来的最高水平,虽然低于2019年(72.5%)。

这说明每日互动在营业成本方面控制得还不错。

数据来源:财报 制图:数据猿

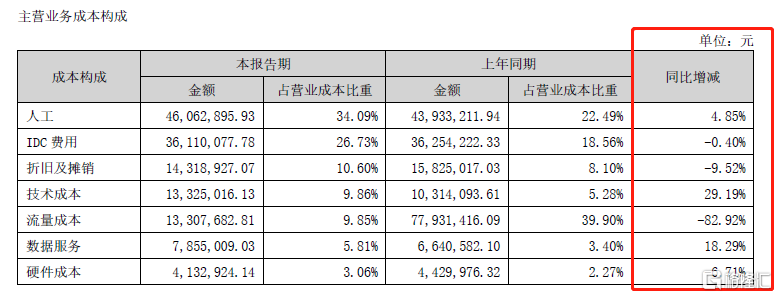

从主营业务成本构成变化来看,2023年技术成本同比增长29.19%,而流量成本同比下降82.92%,硬件成本与折旧及摊销都出现下降。

来源:财报

来源:财报

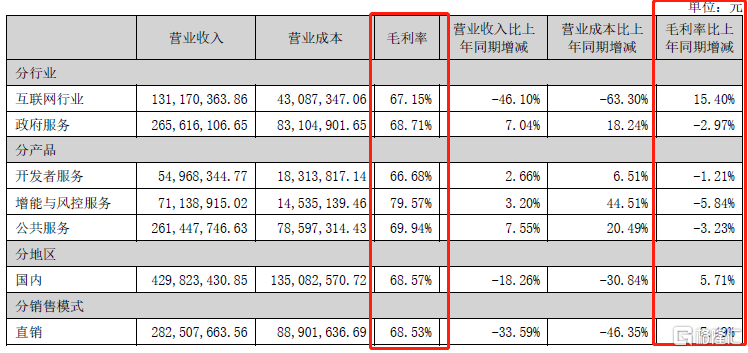

从行业的毛利率来看,互联网行业虽然营收下滑严重,但是营业成本的下滑幅度大于营收的下滑,从而使得毛利率反而得到了提升,2023年来自互联网行业的营收毛利率为67.15%。结合前面的成本构成变化,我们推测,流量成本在互联网行业中占比较大。流量成本的下降比例(82.92%)与增长服务的营收下滑比例(84.69%)也非常接近。

政府服务方面,营收同比增长7.04%,但是营业成本同比上升18.24%。

来源:财报

来源:财报

而分产品来看,公共服务的营收同比增长7.55%,营业成本同比上升20.49%;增能与风控服务的营收同比增长3.2%,营业成本同比上升44.51%。

从这些数据来看,每日互动的毛利率未来还有改进的空间。

虽然毛利率表现不错,但是运营利润率的表现却不尽如人意,2022年运营利润率下降至7.4%,2023年出现运营亏损,亏损率达12.6%。这也是近五年来首次出现运营亏损。

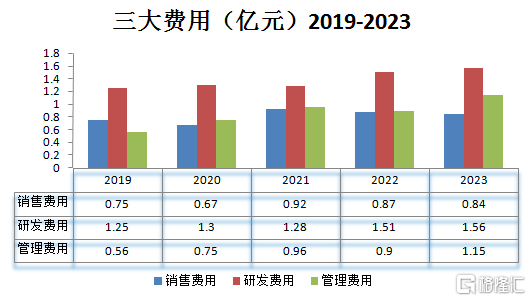

从2019-2023年的三大费用来看,2023年管理费用与研发费用都创了新高,二者合计达2.71亿元人民币。相对2023年的营收(4.3亿元),占比高达63%。

数据来源:财报 制图:数据猿

数据来源:财报 制图:数据猿

相比之下,销售费用则相对平稳,这说明代理占比的提升有助于销售费用的控制。

来源:财报

来源:财报

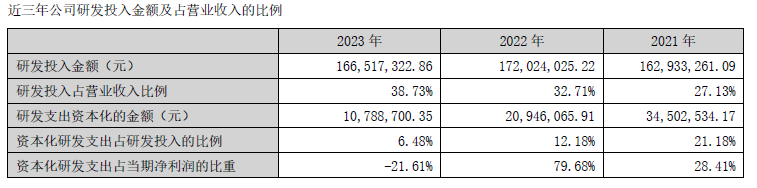

从研发支出资本化来看,2023年研发投入金额1.66亿元,资本化的研发支出为0.1亿元。可以看出,2023年研发资本化的比例低于2022年。这也是2023年研发费用较高的原因之一。

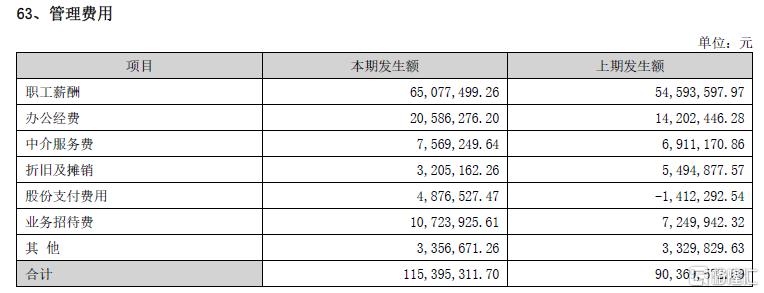

管理费用方面,从细项来看,主要还是在职工薪酬增加了约1000万,办公经费增加约600万。

来源:财报

来源:财报

总的看来,2023年因增长服务受到重创,致使每日互动的营收构成发生了变化,目前主要的营收来自公共服务、商业服务中的增能与风控服务、开发者服务,这三者的营收合计占比达90%。同时,每日互动的销售体系也发生了变化,代理的比重大幅提升。

来源:每日互动财报

来源:每日互动财报

一季度运营持续恶化

新品频发未能挽回颓势

面对当下的困境,每日互动在财报中也阐明了未来的发展战略。

每日互动表示,未来将继续坚持按照“自数-治数-置数”的战略规划三步走。

“自数”即公司将自己在开发者业务开展过程中积累的数据进行加工治理,将数据价值应用到商业服务和公共服务等垂直领域,形成了D-M-P(数据积累-数据治理-数据应用)的业务闭环。

“治数”即将公司多年在在数据治理挖掘过程中积累的能力产品化,对外输出给客户,帮助客户治理挖掘客户自身的数据,在服务过程中也可以选择性叠加公司的“自数”能力。

“置数”即在“数据二十条”等顶层设计及数据要素市场化配置改革配套政策出台的背景下,越来越多的数据资源持有者、数据加工使用者、数据产品经营者参与到数据要素市场,公司凭借多年积累的“让数好用,把数用好”能力,依托中国(温州)数安港的基础设施,安全融合丰富高质量的数据源,高效落地数据应用场景。

2024年3月,在云谷"论数"2024数据要素×产业推进大会上,每日互动发布了三款新产品。

"惠企政策智配大模型":基于公司自研的"玄冰大模型平台",每日互动对政府官方文件和多维企业信息进行自动化结构化抽取,生成政策标签和企业画像,最后通过政策解读大模型形成结构化政策指标,帮助企业一键完成政策检索,精准匹配惠企政策。

惠企政策智配大模型的技术关键在于语义理解和检索增强技术(RAG)。该产品基于内嵌的多个大模型系统,能够快速、自动抽取政策文本中的关键信息,将其与企业多方信息进行比对,实现高效、准确的政策自动匹配和主动送达,为企业用户提供相关的政策建议和解读,最终帮助企业更好地理解和应用政策,提升市场竞争力。

OneID解决方案:企业使用每日互动的OneID解决方案,能够进一步补全用户画像,深入分析用户行为、旅程偏好,深度识别用户生命周期,让用户洞察更精细、用户运营更智能。

数智交通大模型:每日互动的数智交通大模型在不大量增设硬件感知设计的基础上,建立 1000 亿级的交通数据集,充分应用 Transformer 模型、自然语言处理(NL2Script)、SUMO 仿真建模、Al Agent 等前沿技术,并形成数据感知、方案生成、仿真预测、下发执行、效果监测的"五步法"闭环。

从产品研发的角度来看,每日互动确实在持续强化其数智应用能力。

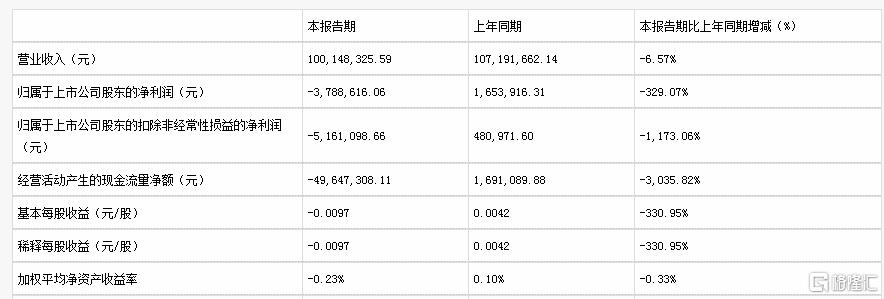

但是,从最新的财报数据来看,每日互动的运营情况并没有好转。2024年4月26日晚间,每日互动发布了2024年一季度的财报。

来源:每日互动2024年一季度财报

最新财报数据显示,2024年一季度每日互动营收1亿元人民币,同比下降6.57%,归属于上市公司股东的净利润为-378.8万元,同比下降329.07%,2023年同期盈利165万元。一季度经营现金流净流出4964.7万元,同比下降3035.82%,2023年同期经营现金净流入169万元。

同时,2024年一季度末公司应收账款的期末余额达1.36亿元人民币。

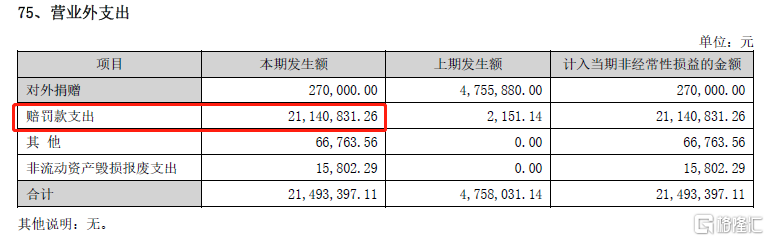

另外,在2023年年报中,我们注意到在营业外支出中有一笔赔罚款支出2114万元人民币,财报中披露是因一项诉讼导致的赔偿支出。

经查,这主要源于2021年10月中国证监会对每日互动的《行政处罚决定书》。该决定书揭示了每日互动存在严重的违法违规行为:在时任互联网服务事业群数据增能部经理李立主导下,通过伪造印章和虚构销售合同等手段,制造了公司与客户间的虚假交易记录。每日互动未能及时察觉并纠正这些不实信息,进而错误地确认了相关销售收入,并据此编制并向公众披露了2019年第三季度报告、全年年报以及2020年的第一季度、半年度和第三季度报告,致使这些财务报表中包含了误导性的虚假记载内容。

日前,针对每日互动的投资者索赔诉讼程序正在持续进行中,每日互动已收到多个批次的投资者提起的立案申请,并且当前仍在接纳新的索赔委托。

内有营收创新低、应收款高企,外有诉讼缠身,每日互动的日子真的不是太好!