下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

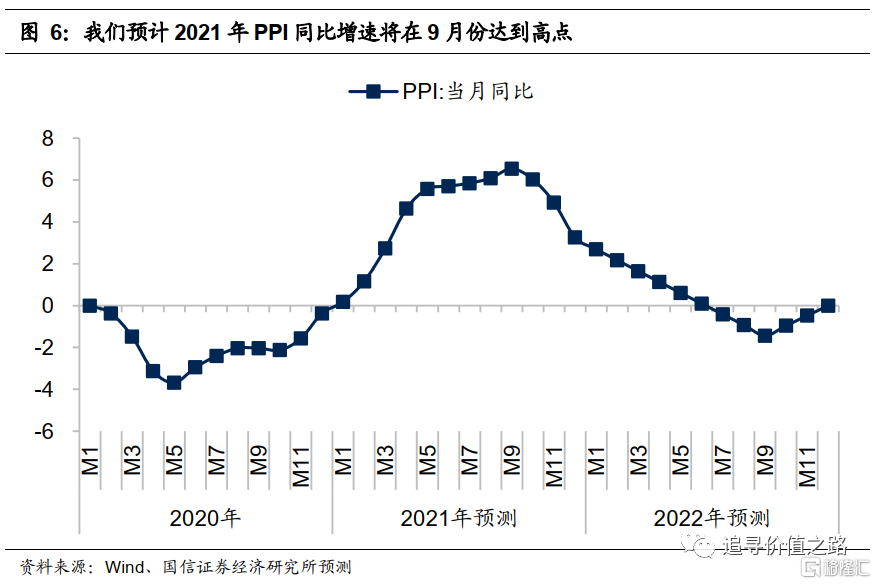

核心观点:在全球利率持续下行的大背景下,市场对未来给与了永续低利率的预期,这是当前行情的重要支撑。历史经验显示CPI是影响利率走势的一个非常关键的因素,目前我们认为CPI并没有持续上行的基础,因此永续低利率预期难以打破。短期来看虽然流动性最为宽松的时期已经过去,但资金面边际上收紧或许仅会加剧市场的波动,并不是决定行情趋势的核心因素。类似2007、2017年行情中各种政策收紧,都是增加市场波动,而并没有改变行情趋势,最后都是到基本面拐点出现,行情才有转折。往后看,我们认为基本面拐点比流动性拐点更重要,当前全球工业同比增速的回升才刚刚开始,工业大宗商品价格仍将上涨,我们预计此轮PPI同比增速的上升将在2021年三季度达到高点,而PPI是和企业盈利关系最为密切的指标,因此我们判断基本面拐点至少要到三季度才有可能出现。所以我们认为行情趋势仍在,未来可能出现行情的扩散或轮动。

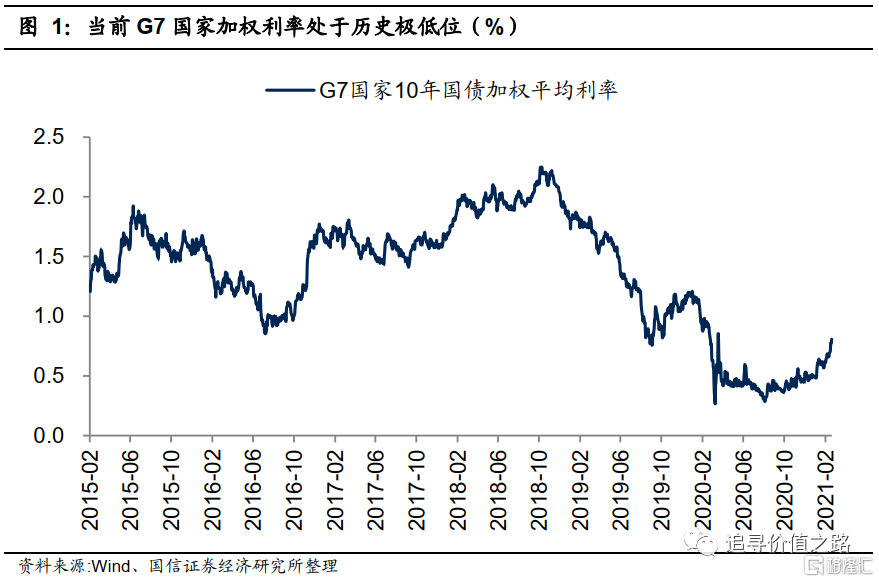

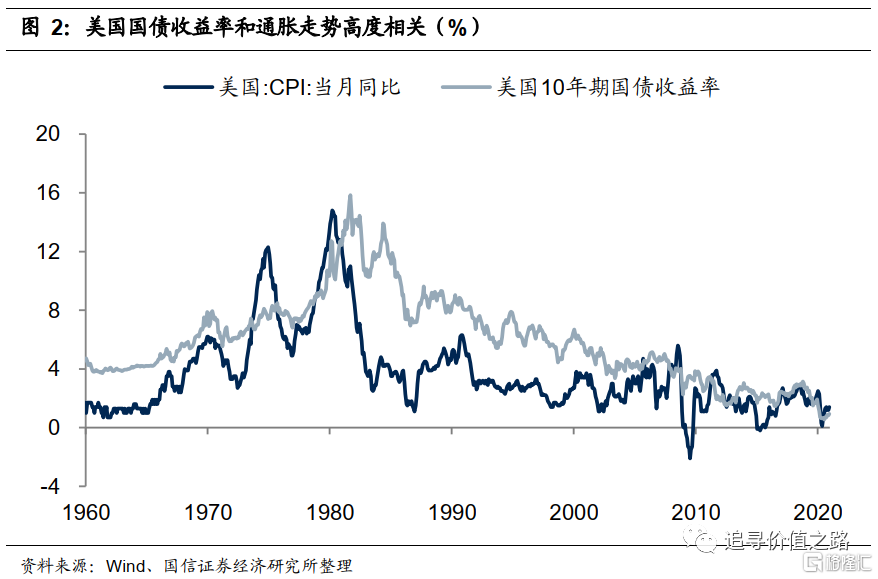

在全球利率持续下行的大背景下,市场对未来给与了永续低利率的预期,这是当前行情的重要支撑。历史经验显示CPI是影响利率走势的一个非常关键的因素,目前我们认为CPI并没有持续上行的基础,因此永续低利率预期难以打破。在前期一系列报告中我们指出,当前全球处于一个低利率的环境之中,这样的环境中权益资产尤其是优质龙头公司相对来说更具吸引力,市场给与的估值溢价也有所提升,也就是说当前市场高估值的背后其实是对未来永续低利率的预期。我们认为这当中CPI是影响利率走势的一个非常关键的因素,历史经验显示,国债利率和CPI同比增速的走势高度相关。而当前来看,我们认为CPI并没有持续上行的基础,因此永续低利率预期难以打破。

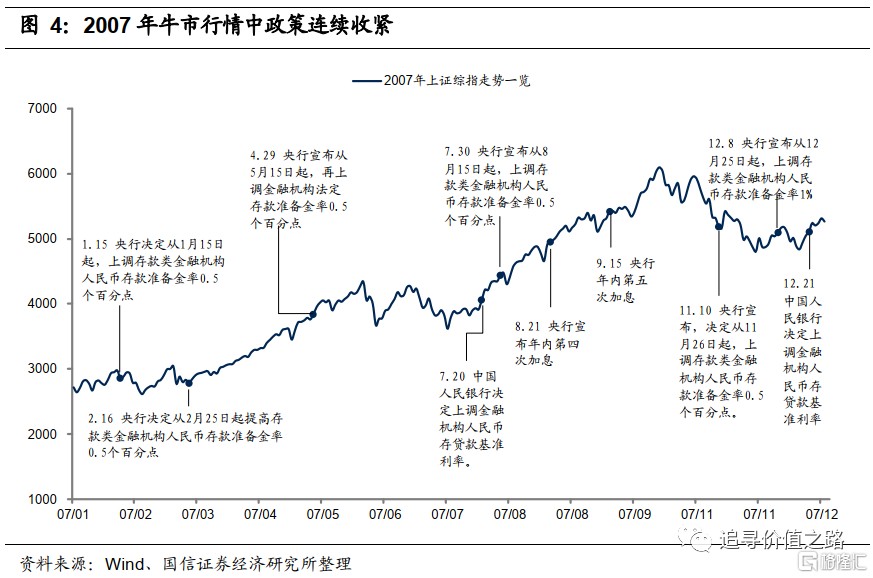

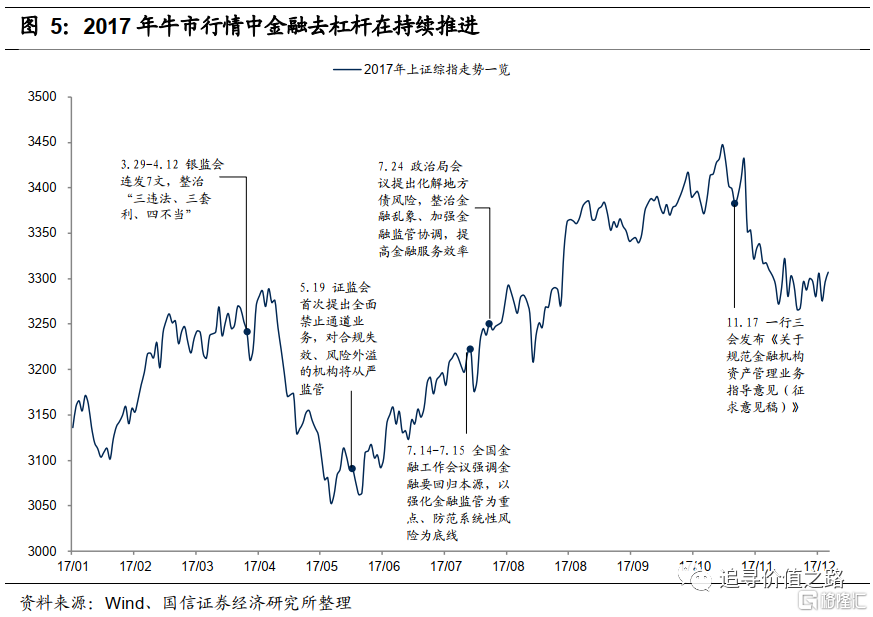

短期来看虽然流动性最为宽松的时期已经过去,但资金面边际上收紧或许仅会加剧市场的波动,并不是决定行情趋势的核心因素。我们认为随着经济复苏的持续推进,央行的宽松政策亦将逐步退出,未来势必也会出现一些流动性层面的边际收紧冲击,类似查违规资金防范资产价格泡沫等定性表态,或者是某些公开市场利率的调整等等。最新公布的金融数据也显示流动性最为宽松的时期已经过去,1月份M2增速9.4%,社融存量增速为13.0%,也都出现了下行的拐点。我们认为短期流动性边际上收紧或许会加剧市场的波动,但并不是决定行情趋势的核心因素。类似2007、2017年行情中各种政策收紧,都是增加市场波动,而并没有改变行情趋势,最后都是到基本面拐点出现,行情才有转折。

往后看,我们认为基本面拐点比流动性拐点更重要,而基本面拐点,我们预计可能至少要到三季度才有可能出现。从复苏的驱动力来看,本轮经济复苏的弹性主要来自于海外,历史数据显示,2015年以后工业大宗商品价格的走势与“中国+G7国家”工业同比增速高度相关,而且大宗商品价格的高点都是出现在工业同比增速高点的右侧,当前全球工业同比增速的回升才刚刚开始,工业大宗商品价格仍将上涨。参考2016年至2018年经济复苏周期中PPI回升的幅度,我们预计此轮PPI同比增速的上升将在2021年三季度达到高点,而PPI是和企业盈利关系最为密切的指标,因此我们判断基本面拐点至少要到三季度才有可能出现。

基本面拐点比流动性拐点更重要

在全球利率持续下行的大背景下,市场对未来给与了永续低利率的预期,这是当前行情的重要支撑。历史经验显示CPI是影响利率走势的一个非常关键的因素,目前我们认为CPI并没有持续上行的基础,因此永续低利率预期难以打破。在前期一系列报告中我们指出,当前全球处于一个低利率的环境之中,这样的环境中权益资产尤其是优质龙头公司相对来说更具吸引力,市场给与的估值溢价也有所提升,也就是说当前市场高估值的背后其实是对未来永续低利率的预期。我们认为这当中CPI是影响利率走势的一个非常关键的因素,历史经验显示,国债利率和CPI同比增速的走势高度相关。而当前来看,我们认为CPI并没有持续上行的基础,因此永续低利率预期难以打破。

短期来看虽然流动性最为宽松的时期已经过去,但资金面边际上收紧或许仅会加剧市场的波动,并不是决定行情趋势的核心因素。我们认为随着经济复苏的持续推进,央行的宽松政策亦将逐步退出,未来势必也会出现一些流动性层面的边际收紧冲击,类似查违规资金防范资产价格泡沫等定性表态,或者是某些公开市场利率的调整等等。最新公布的金融数据也显示流动性最为宽松的时期已经过去,1月份M2增速9.4%,社融存量增速为13.0%,也都出现了下行的拐点。我们认为短期流动性边际上收紧或许会加剧市场的波动,但并不是决定行情趋势的核心因素。类似2007、2017年行情中各种政策收紧,都是增加市场波动,而并没有改变行情趋势,最后都是到基本面拐点出现,行情才有转折。

往后看,我们认为基本面拐点比流动性拐点更重要,而基本面拐点,我们预计可能至少要到三季度才有可能出现。从复苏的驱动力来看,本轮经济复苏的弹性主要来自于海外,历史数据显示,2015年以后工业大宗商品价格的走势与“中国+G7国家”工业同比增速高度相关,而且大宗商品价格的高点都是出现在工业同比增速高点的右侧,当前全球工业同比增速的回升才刚刚开始,工业大宗商品价格仍将上涨。参考2016年至2018年经济复苏周期中PPI回升的幅度,我们预计此轮PPI同比增速的上升将在2021年三季度达到高点,而PPI是和企业盈利关系最为密切的指标,因此我们判断基本面拐点至少要到三季度才有可能出现。

风险提示:经济增长不及预期、基本面出现严重恶化