下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心摘要:经济位于赶顶阶段,复苏的第一个高点已经出现。本轮经济复苏可能会出现两个高点,分别是去年4季度和今年2季度,随后面临下行压力。经济赶顶的同时,信用扩张速度进一步放缓,预计1月新增社融4.35万亿,存量增速回落至12.8%。

1月官方制造业PMI显示制造业活动环比减弱,其中生产指数环比回落0.7,春节错位推升同比数据的效应仍在,但略弱于季节性。需求端,新订单指数环比回落1.3,既明显弱于季节性也弱于去年同期;新出口订单指数环比回落1.1,连续第2个月回落且降幅进一步扩大。非制造业PMI环比回落3.7,降幅也是近年来的第二高。

整体来看,经济位于赶顶阶段,复苏的第一个高点已经出现。其中生产端受到疫情封锁、就地过年和冬季低温等短期因素的影响,回落幅度略高于历史同期;需求端的拐点比较明显,内需复苏的第一个高点已经出现,外需随海外复工加速可能提前出现峰值。我们曾在报告《如何看待宏观复苏与春季躁动?》中判断,“本轮经济复苏可能会出现两个高点(双头),或者说两个环比拐点,分别是今年4季度和明年2季度,随后面临下行压力”。

经济赶顶的同时,信用扩张速度进一步放缓。1月银行信贷投放增量平稳增速回落,政府债券融资后置,信用债融资回暖,社融增速可能退回至去年6-7月的水平。根据中央经济工作会议“保持宏观杠杆率基本稳定”的要求,2021年年底社融增速可能回落至11%左右,因此当前信用扩张减速仍然处于初始阶段,短周期维度的货币政策也还在收敛中途,流动性环境的预期保持中性。

1月金融数据预测:

信贷平稳财政后置,社融增速回落至13%以下

表内方面,预计1月新增信贷(社融口径)3.5-3.6万亿,存量增速继续回落。结构上看,就地过年可能抑制部分居民节前消费需求,20年12月-21年1月商品房销售增长较多,预计居民新增短期贷款2000亿,新增中长期贷款7500亿,合计约9500亿。企业融资需求随经济复苏保持旺盛,但供给端银行信贷投放的节奏可能比较平稳,融资供给约束占主导地位,预计企业新增短期类贷款(短贷+票据)8000亿,新增中长期贷款18000亿,合计约26000亿。

表外方面,1月集合信托发行规模偏低,到期规模明显回落,预计信托贷款新增-600亿,预计委托贷款新增-200亿,未贴现票据新增1000亿,三者合计净融资200亿;国企信用风波明显缓和,非金融企业债券净融资规模恢复至3800亿;由于今年暂未提前下达专项债额度,政府债券净融资仅2500亿;非金融企业境内股票净融资约900亿。总的来看,预计1月新增社融4.35万亿,存量增速回落0.5%至12.8%(前值13.3%),信用扩张见顶后继续回落。

1月通胀预测:PPI同比转正,CPI触底反弹

1月工业品价格多数下跌。钢材、煤炭、工业有色金属、水泥价格环比均下跌,主要与国内疫情散发、冬季气温偏低和春节临近等因素导致需求走弱有关。石油和化工产品价格上涨,主要与海外经济复苏改善需求有关。在国内外复苏节奏错位的情况下,内生性通胀压力在政策常态化回归后可能有限,主要关注输入性通胀压力的变化。预计1月PPI同比转正至0.3%(前值-0.4%),Q2将进入上升斜率最大的阶段,在5-6月达到高点4.5%左右。

1月主要食品价格多数上涨。入冬后食品供给减少,叠加春节前夕居民采购需求集中释放,价格本身就会季节性上涨;拉尼娜引发寒冬、国内疫情多点散发进一步影响食品生产和运输,导致价格涨幅超出季节性。具体来看,猪肉月度均价有所上涨,但1月下旬以来见顶回落;鸡蛋价格环比大幅上涨14.9%,鲜菜价格环比大幅上涨17.4%,鲜果、牛羊肉等价格也有小幅上涨,预计1月食品CPI同比回升至3%(前值1.2%)。春节错位和国内疫情可能导致服务业CPI同比偏低,预计1月CPI同比0.4%,今年将趋势性回升,但中枢较去年回落。

开年宏观高频数据回顾:各项数据与PMI的指向相符

1. 春运数据:旅客人次大幅下滑,就地过年效应明显

根据交通运输部的数据,春运开始(腊月十六)至今,全国铁路、公路、水路、民航共发送旅客1.6亿人次,比2019年和2020年同期大幅下滑75.6%和76.2%,但稍好于去年疫情爆发后的情况。春运旅客人次减少可能与三方面因素有关:部分居民就地过年不返乡;部分返乡居民改用私人交通;部分居民取消春节出游活动。

2. 工业生产:多数行业生产活动环比表现偏弱

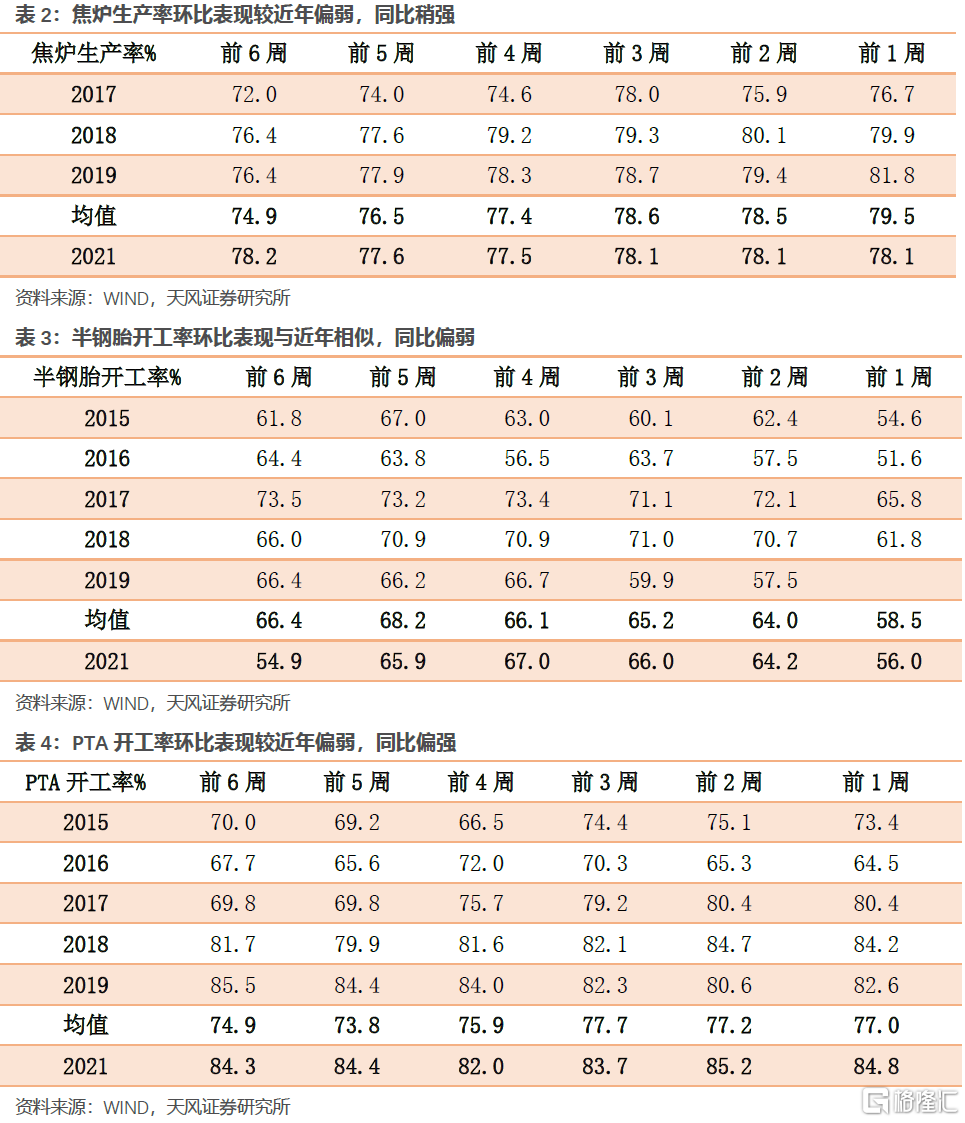

考察几个对工业增加值影响较大的主要工业行业,对比今年和近年春节前几周的生产率/开工率,多数行业的环比表现偏弱、同比表现稍强,与PMI生产指数的方向一致。如前所述,这种环比偏弱可能既与疫情、气候等短期因素有关,也与政策调整、外需变化等中长期因素有关,需要持续观察。

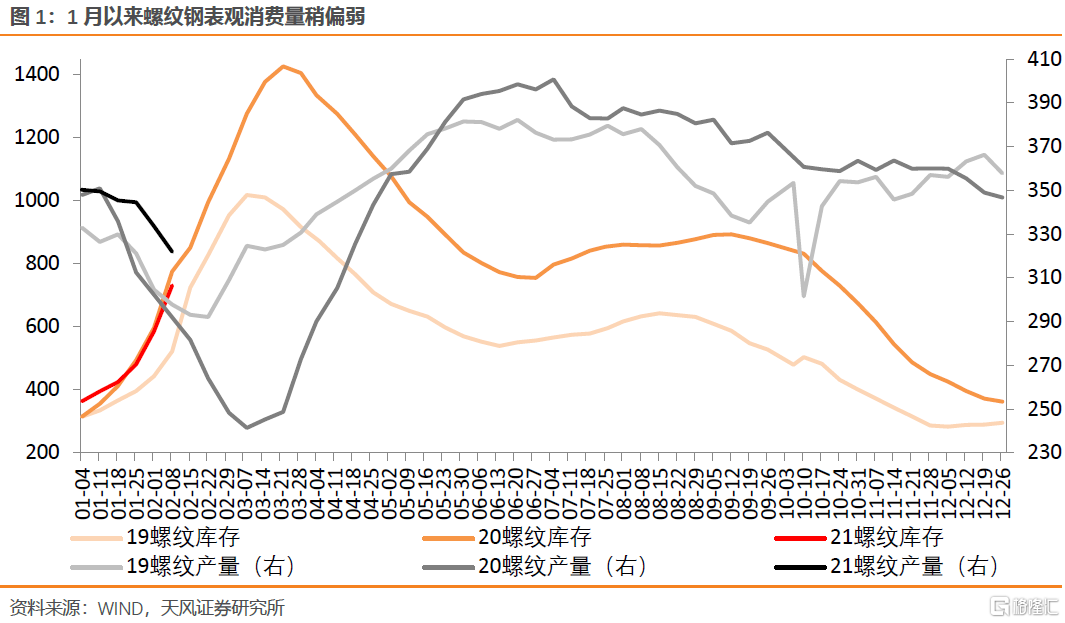

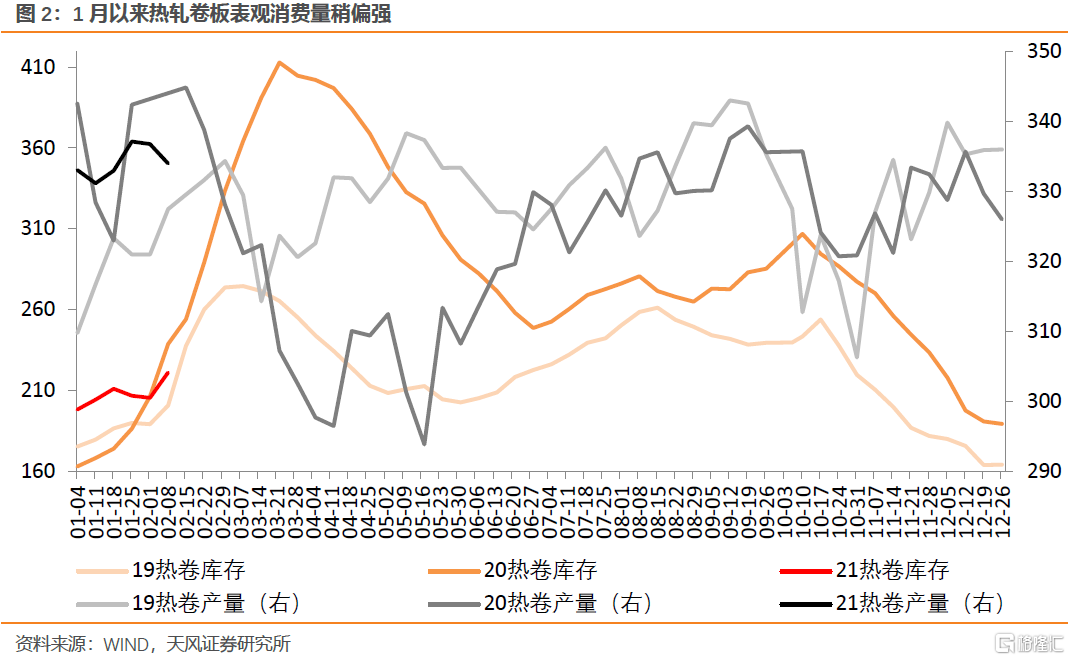

3. 钢材产销:螺纹钢稍偏弱,热轧卷板稍偏强

1月以来螺纹钢产量持续回落,库存季节性回补,表观消费量环比明显回落,建筑业处于施工淡季。以农历同期相比,1月以来螺纹钢表观消费量低于20年、基本持平于19年,需求稍偏弱。

热轧卷板产量基本持平,库存回补速度与19年类似、弱于20年,表观消费量环比小幅回落。以农历同期相比,1月以来热轧卷板表观消费量高于19和20年,需求稍偏强。

4. 汽车消费:整体表现中规中矩,可能较去年下半年稍偏弱

1月乘联会乘用车零售销量同比增长25%,其中受春节错位和疫情影响,第4周当周同比增速高达169%。为剔除影响,将近年春节前1个月的单周乘用车日均零售销量与今年进行对比,可见今年的销售情况强于景气度较差的2016年、弱于景气度较高的2017和2018年、稍强于景气度逐渐探底的2019年,整体表现中规中矩;相比于去年下半年整体8%左右的同比增速,可能稍偏弱。

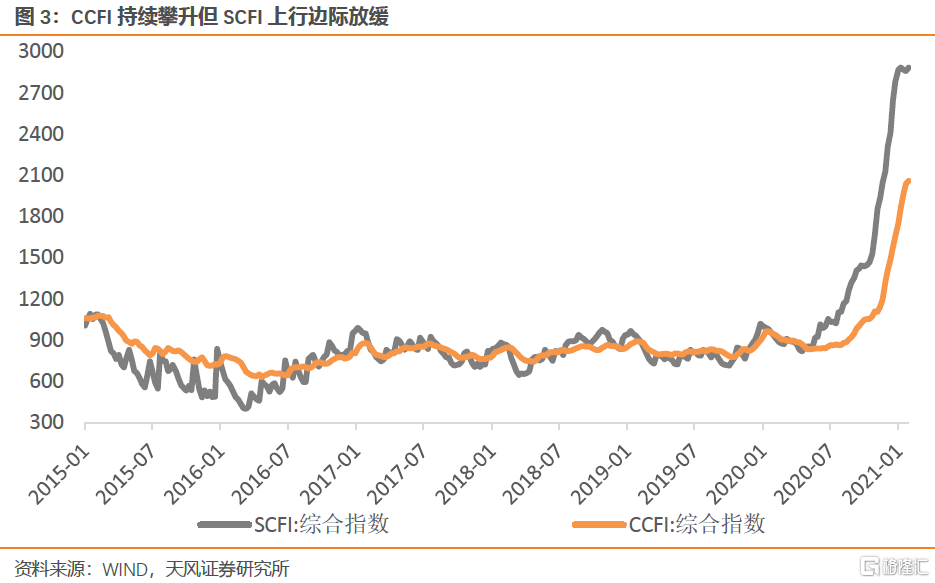

5. 进出口运价:出口景气度仍在高位但关注边际变化,进口景气度改善

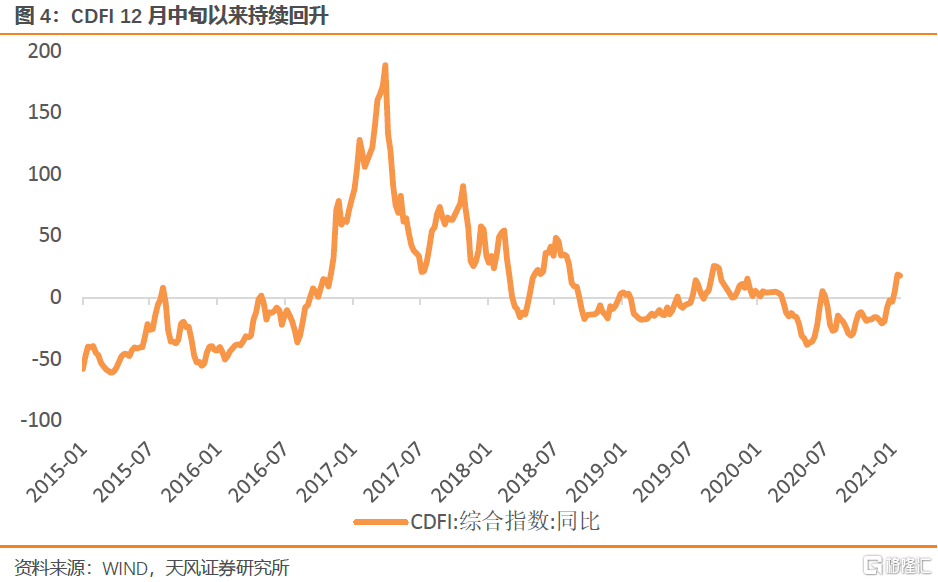

1月至今,中国出口集装箱运价指数CCFI继续上涨24.2%,出口货运景气度持续高位。但近期的高运价也不只是需求旺盛的结果,海外疫情加剧导致港口防疫要求提高、工人数量减少,港口吞吐能力明显下降、大量集装箱在港口拥堵,进而造成运力短缺、运价飙升。值得注意的是,对CCFI有一定领先关系的上海出口集装箱运价指数SCFI近来上升斜率放缓,1月以来仅上涨3.6%。结合PMI新出口订单指数的表现,关注出口景气度的边际变化。

12月中旬以来进口干散货船运价指数持续上升,进口货运景气度可能有所改善。相应的,1月的PMI进口指数环比回落幅度也略小于去年同期。

6. 房地产销售:三类效应叠加导致阳历同比大增,农历同比复合增速相对平稳

1月以来,30大中城市商品房成交面积的阳历同比涨幅较大,这其中至少叠加了三种效应:一是常规的春节错位效应,去年春节在1月下旬,今年春节在2月中旬;二是去年疫情骤起的封锁效应,这将导致销售面积在农历同比的维度上也偏低;三是就地过年效应,人口净流入城市尤其是一二线城市的商品房销售情况可能好于历史农历同期。

对于春节错位,可以将阳历数据平移至农历同期;对于疫情扰动,可以参考数据的复合同比增速(相对于19年同期的两年年均复合增速)。调整处理后,1月以来30大中城市商品房成交面积相对19年农历同期的复合增速是7.0%,与去年4季度的增速基本持平或略低,运行相对平稳。

报告来源:天风证券股份有限公司

报告发布时间:2021年2月8日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。