下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月28日,法拉第未来(Faraday Future)的融资消息终于尘埃落定,FF与Property Solutions Acquisition Corp(PSAC)宣布,双方已就业务合并达成最终协议,将通过特殊目的收购交易(SPAC)在纳斯达克上市,股票代码为“FFIE”。

FF要借壳上市的新闻已经沸沸扬扬报道快一周了,一时坊间各种各样的声音都有,有的说用PPT造车,贾会计是不是又要来骗钱了?有的说贾跃亭能够靠造新能源车尽早“下周回国“。说什么的都有,乱花渐欲迷人眼,入场的看客们都准备好了要看戏吃瓜,那么法拉第未来真的有未来吗?

本文会从四个方面出发,探讨FF是否真的有价值:1. 法拉第未来时间线梳理。2. FF91电动车性能分析。3. FF对PSAC股价的影响。4. 可能存在的风险。

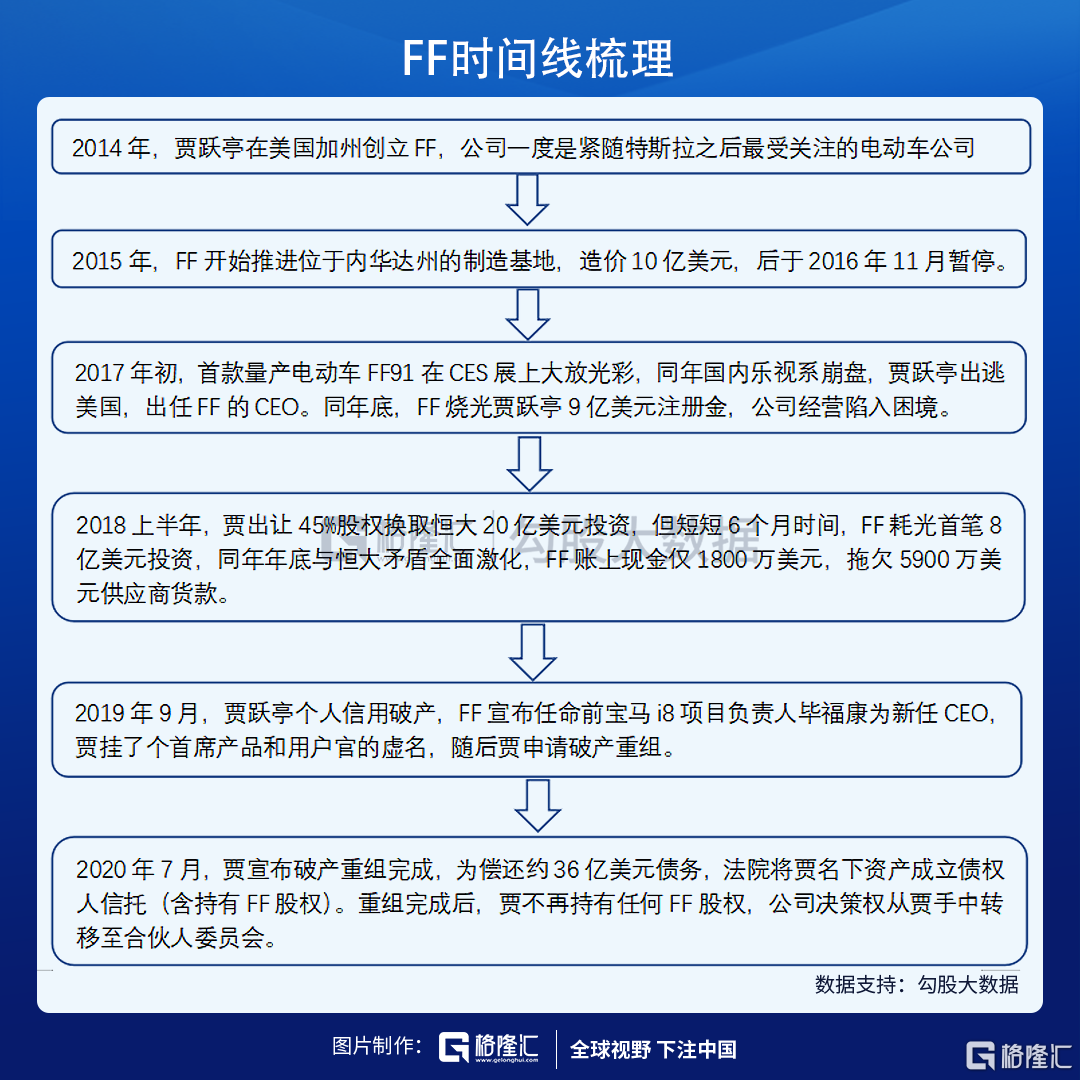

FF时间线梳理

梳理一下时间线能发现,从创立初期到现在FF的发展大致分为三个阶段。

最初阶段贾老板可谓风光无两,但在他出逃美国后FF没有后续资金支持,公司运营开始崩盘,导致造车停摆。贾自己的风评和信用使FF在融资上处处碰壁,2020年FF与贾跃亭做了彻底的切割后,贾老板从股东变成当代打工人,由前宝马I8项目负责人毕福康担任CEO,再次全力重启融资项目和产品研发,公司运营进入第三阶段。

其实客观地来讲,白手起家创建新能源汽车品牌,烧钱是普遍现象。特斯拉2003年创立,直到2013年才开始第一次单季度盈利,马斯克一度向苹果求助想解决资金周转问题。何小鹏也说过新势力造车至少需要300亿。可想而知初创期资金稍微跟不上,公司其实很容易停摆,这本身就是一条高难度的赛道。

FF91到底怎么样?

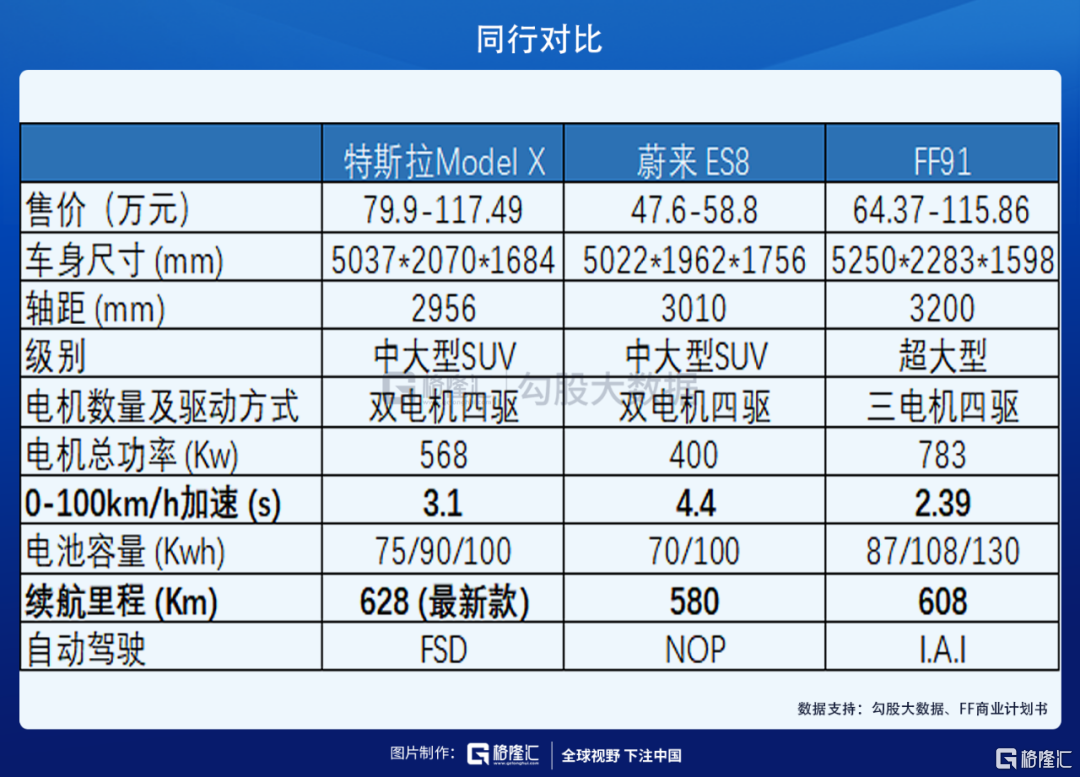

我们先来看看FF官方给的同行对比。

从价格来看,FF91首先瞄准的是50万以上甚至是百万级别的豪车市场,客户是高收入人群。2020年开始全球新能源汽车市场出现明显的分化,价格板块中10万以下的A00级别汽车(如五菱宏光Mini)和25万左右的B级车(如Model 3)销量大增。豪车市场的销量虽然不及前两个版块,但是这些年一直处于上升趋势。

2020年出现新冠疫情这样的黑天鹅事件,豪华品牌市场在去年4月刚复工就能够实现同比增长21%的销量成绩,可见黑天鹅事件可能对高收入人群没有太大的影响。从乘联会公布的数据显示,30万以上的车型为豪华高端车,从2017年占比4.7%到2020年前10个月的9.9%,市占率已然翻倍,消费升级明显,说明豪车市场有很大的空间可以挖掘。

三电系统上,2.39秒的零百加速和608 Km的续航对标特斯拉Model X和蔚来ES8,配上加上783Kw的高功率电机和1050匹马力,早在2017年FF91用时11分25.83秒跑完12.42英里爬坡赛道,成为派克峰爬坡赛最快EV,刷新了Model S纪录。25分钟完成从20%到80%的电池充电,远超蔚来ES8的60分钟,仅比Model S的24分钟多一分钟。

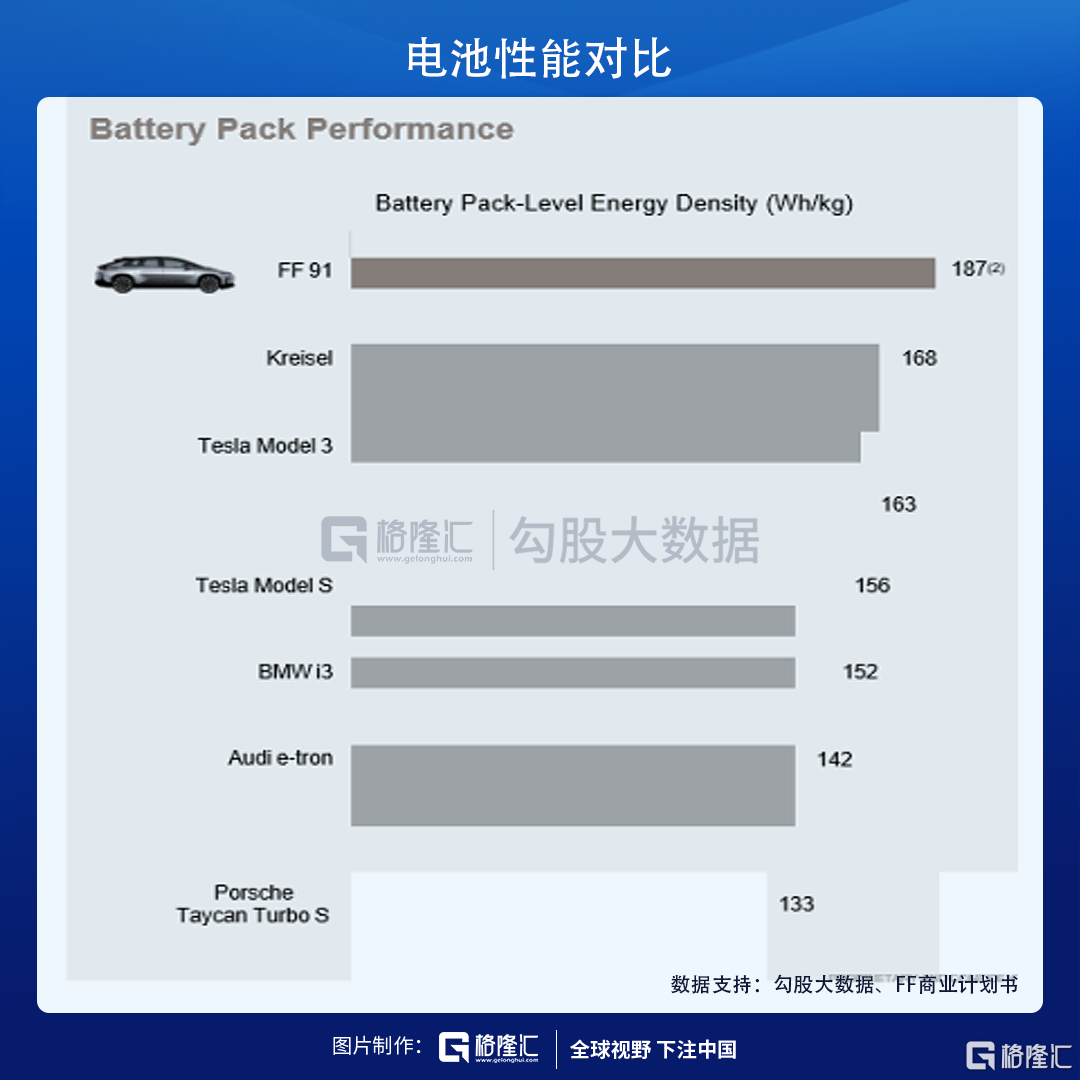

单看电池的话,FF官方介绍中,FF91搭配LGC的21700 NCA电池,NCA电池单体密度能够达到300Kw/kg。由于NCA材料的技术壁垒高,目前产能主要集中在日韩,我国量产较少。FF91自己的电池包含冷却剂的能量密度为173Wh/kg,不含冷却剂的能量密度为187Wh/kg,均高于特斯拉和蔚来。

其他内饰上,FF91拥有豪华智能座舱,零重力座椅和11块液晶屏。车内空间大,后排拉开可以躺人。预计能够对标奔驰S,宝马i7,奥迪A8,或者更高级别。

产量上面,目前FF91已经获取14000+订单。FF计划在募资完成的9个月后率先于加州汉福德工厂量产FF91,规划年产能1万台;2023年建设韩国Gunsan工厂,规划年产能27万台;2025借助与吉利合资工厂,实现10-25台产能。加上2020年底与珠海国资委20亿合作,增加在珠海的生产基地,产能会进一步释放。

那么FF91就没有缺点了吗?有的。

同行对比的表格中,FF91使用的是I.A.I自己研发的自动驾驶系统。特斯拉的FSD系统已经积累了大量的客户真实路况驾驶数据,随着销量提升产生更大的协同效应。I.A.I无疑有后发者劣势,FF91到2023年才大批量产,数据积累是明显不够的。特斯拉和蔚来早就开始打包自动驾驶包按档位出售给消费者,智能系统的不断升级是未来智能汽车转型方向,FF在这方面明显落后于同行。

能不能带动PSAC股价?

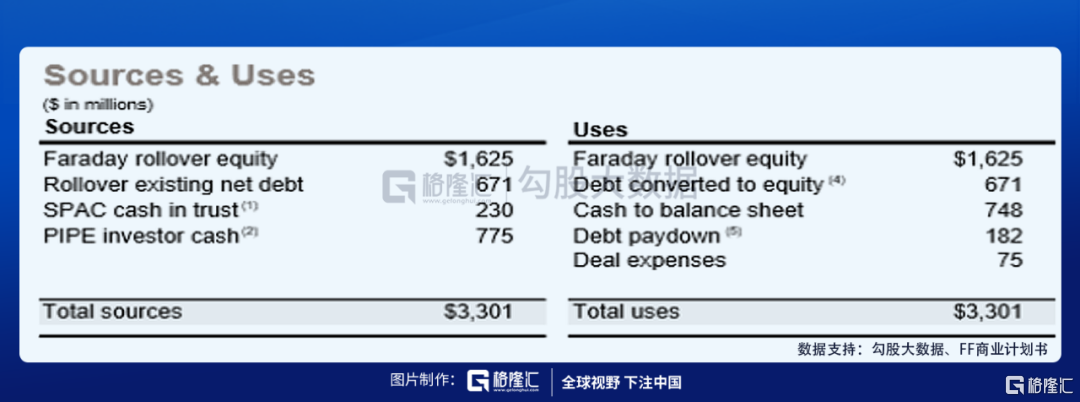

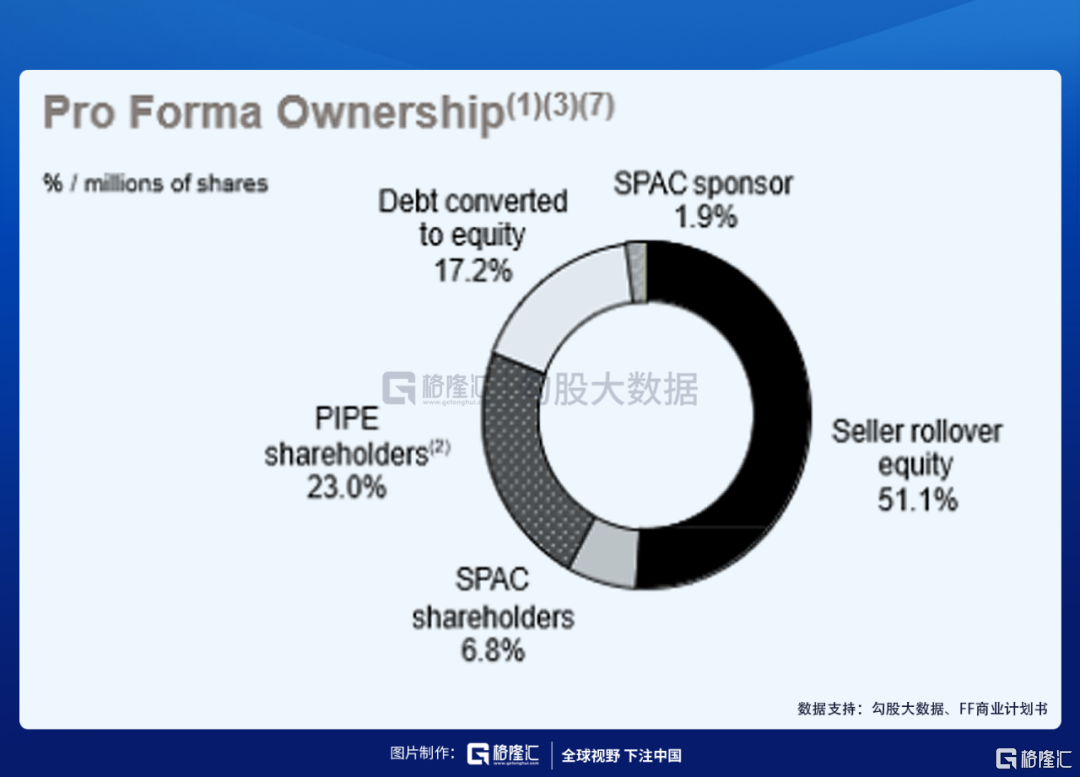

官方给出法拉第未来股权价值为16.25亿美元,现有债务6.71亿美元。而通过本次借壳,SPAC将提供2.3亿美元资金,叠加PIPE募资7.75亿美元,最终合并完成后,FF估值将达到33.7亿美元,同时股本将扩大至3.37亿股,相当于每股发行价10美元。

交易后股权结构方面,FF原有股东以及债权人(通过债转股),将在交易后继续占有公司大部分股权,股权比例达到68.3%(原有股东占51.1%,原有债权人通过债转股持有17.2%),此外,包括珠海国资委、吉利等PIPE投资者占有23%的股份,剩余8.7%的股份由PSAC的股东所持有。

这里介绍一下SPAC的机制,SPAC是区别于传统“IPO上市”和“借壳上市”的第三种上市方式。其创新之处在于,不是买壳上市,而是先行造壳、募集资金,然后再进行并购,最终使并购对象成为上市公司。FF运用SPAC平台借壳上市,PSAC相当于是FF 的子公司,占比8.7%。

依照现有的数据,我们来简单算一算。

如果保守一点,截至美东时间2月3日纳斯达克收盘,PSAC股价为$16.59,市值$4.78亿。用占比8.7%反推,FF的市值约为55亿美元,比官方自己预测的33.7亿美元,市值上涨63.2%。

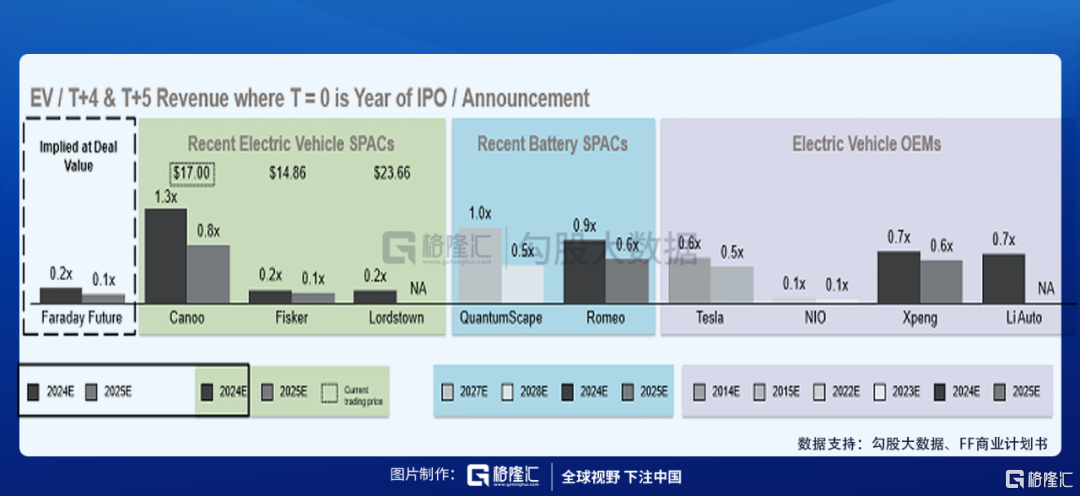

如果乐观一点,蔚来最初上市一直不被看好,但是第一天收盘价后市值已经有一百多亿美元。相比FF的33.7亿美元,也已经是有了三倍之多。FF预计在2022、2024、2025年分别销售2400台、113300台、301800台汽车,从而实现5.04亿美元、105.55亿美元、214.45亿美元。公司2024年、2025年EV/Revenue估值倍数为0.2x、0.1x。横向对比其他近期借壳的电动车企,Canoo的倍数是 1.3x、0.8x,Fisker的倍数是0.2x、0.1x,小鹏的倍数是0.7x、0.6x。即使是时间往前推,对比2014年、2015年特斯拉EV/Revenue估值倍数0.6x、0.5x,FF的估值是在合理范围内的,并没有夸大其词使劲吹捧。

所以如果FF能成功合并上市、FF91能够顺利量产,公司价值是可以期待的。

可能存在的风险

2020年-2025年是新能源汽车高速发展的阶段,新势力不断冒头,传统车企也积极转型,这个时候入场分一杯羹,竞争只会更激烈更残酷。FF的汽车市场刚刚起步,超豪华电动汽车市场的发展可能不符合预期。公司FF91系列2023年才大批量生产,中间还有两三年的时间,不能保证FF能否跟上行业中可能出现的技术变革、或者同行成本下降。一旦出现变革,当头一棒仍然是资金问题。

FF的自动驾驶系统落后于同行,公司能不能快速补齐短板需要打个问号。同时电池充电发热等老问题,只有等电动车量产之后才能看出电池系统是否稳定。绕来绕去,还是钱的问题。

说在最后

和当年的手机行业类似,新能源汽车行业正在进行新旧迭代的改革,市场竞争激烈。除去贾老板,FF其实拥有一定的实力,这点不能否认。但是面对特斯拉和蔚来等强大对手,留给法拉第未来的时间不多了,不要再次起个大早,赶个晚集。

贾老板并不能代表法拉第未来,他只是和我们一样的“普通“打工人,看官们需要做的是抛开偏见,等待时机!