下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年1月26日公司发布业绩预告,2020年净利润实现1.97亿元,同比增长192.38%,业绩发布次日便涨2.78%。2021年1月28日受大盘下跌影响,恒玄科技未能逃过厄运,下跌6.55%。2021年1月29日早盘最高上涨5.27%。

我们知道恒玄科技IPO定价高,市盈率高达355。市场是否根据智能蓝牙音频市场前景,给予公司一个更高的估值呢?

恒玄科技简介

恒玄科技作为音频芯片领导者,是国内少有能与高通竞争的企业,主营业务包括智能蓝牙音频芯片、普通蓝牙音频芯片以及Type-C音频芯片。

主营产品目前应用于众多手机品牌商和音箱厂商等

2017年-2018年公司成功研发出普通蓝牙耳机芯片和智能蓝牙音频芯片,并成功切入蓝牙耳机和音箱领域,并于多个厂商进行合作,包括安卓系手机品牌商以及多个音箱厂商。

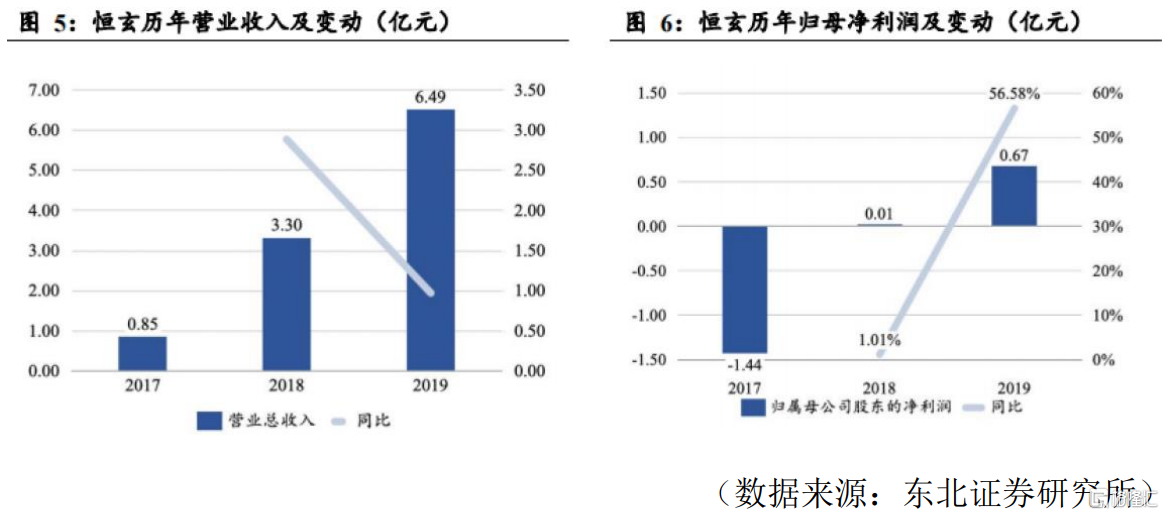

2017-2019年公司营收已经实现7倍增长

2017-2019年,公司快速进入智能穿戴新领域,享受市场空间的增长带来业绩的提升,营收从0.85亿元增长到6.49亿元,复合增长率177%;净利润从-1.44亿元上涨到0.67亿元。2020年净利润实现1.97亿元,同比增长192.38%。

智能蓝牙芯片占公司营收达56%

随着TWS耳机市场兴起,公司营收结构上智能蓝牙芯片收入占比不断提升,2020H1占营收56%,其次是普通蓝牙芯片(28.87%),最后是Type-C芯片(14.65%)

智能蓝牙音频芯片未来市场空间巨大

智能蓝牙音频芯片占公司主营收入比重较大,且公司目前智能蓝牙音频芯片主要应用在TWS领域与智能音箱领域。

长期看TWS出货量与手机出货量有望相同

先来说一下TWS领域,消息称三星S21系列可能跟无线耳机捆绑销售,iPhone今年全系产品不再配备有线耳机,未来手机可能往无耳机孔方向发展,TWS是未来趋势。

根据数据显示2020年TWS耳机出货量将跃升2.3亿副,市场规模将达270亿美元。未来几年内TWS耳机可维持在每年2-3亿副的出货量;更长期看,随着手机品牌厂商设计手机的无孔设计以及捆绑销售等策略,未来TWS耳机可与手机出货量相同至12亿副。

安卓系能迅速抢占苹果TWS市场

苹果作为TWS耳机先行者,开拓了TWS市场,但参考智能手机发展趋势,后进者会进行差异化创新,带动苹果在TWS耳机市场份额下降。公司作为安卓系TWS供应商,随着苹果在TWS市场份额下降,安卓系TWS市场份额上升,公司能随安卓系一同壮大。

公司在主动降噪和蓝牙5.2上升级

目前公司抓紧研发,在主动降噪、蓝牙5.2领域和高通一起领先市场,未来可帮助TWS实现更高音质和更低功耗的成果,帮助安卓系拉近与苹果之间的差距,可使安卓系更快速抢占苹果市场份额。

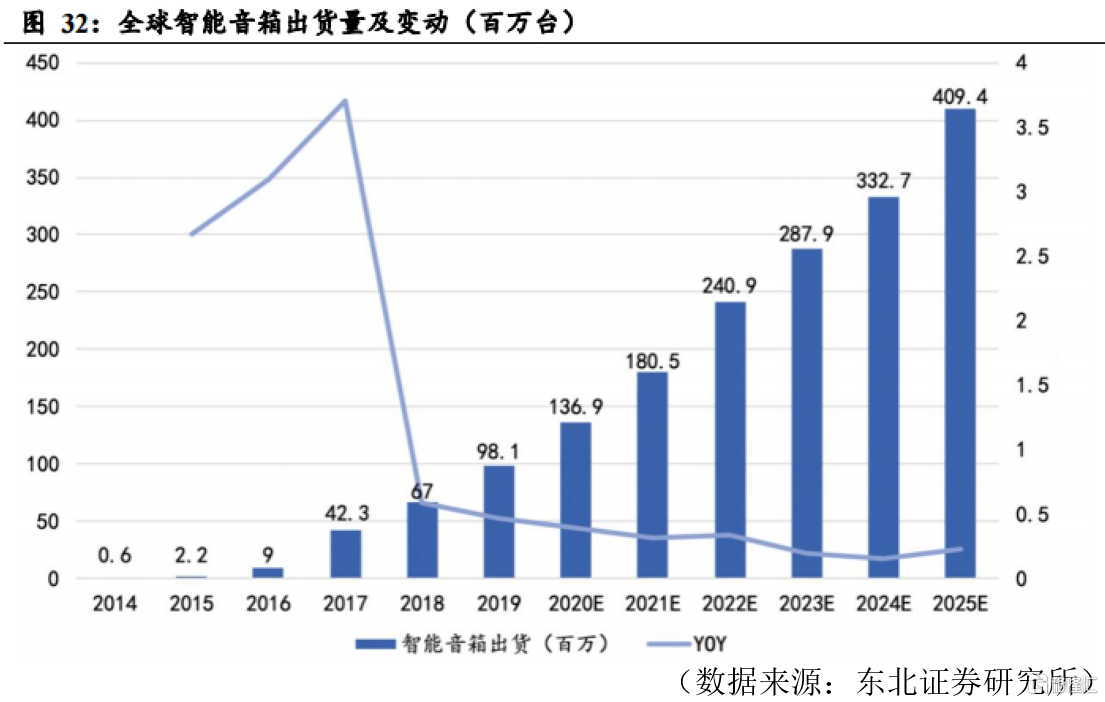

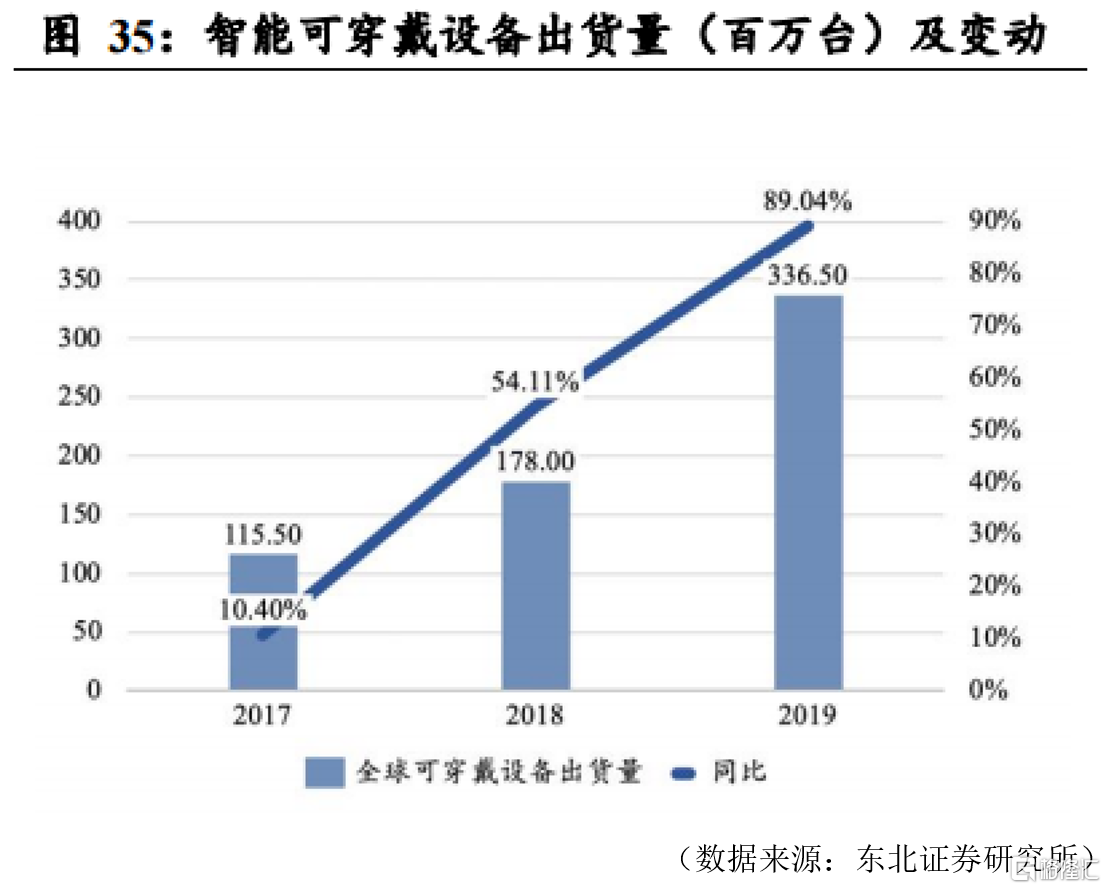

全球智能音箱2035年出货量同比2017年翻10倍

智能音箱普及率最高的美国也仅为27%。

东北证券预测2017-2025年全球智能音箱出货量可实现翻10倍的规模达4.09亿台。

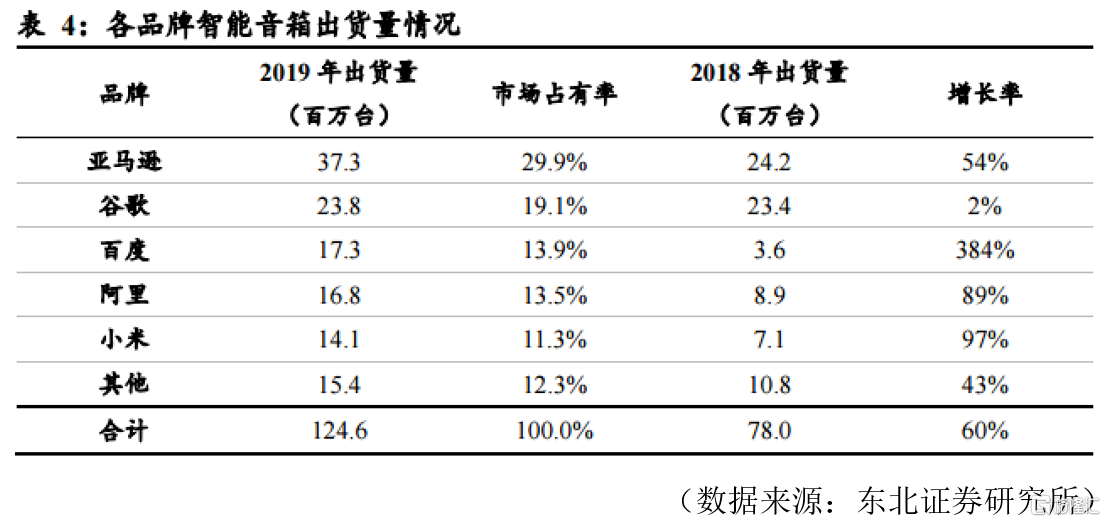

目前全球智能音箱供货商前五有四家企业已经与公司进行深度合作,随着智能蓝牙音频在技术上实现突破,公司有望随智能音箱出货量,业绩出现增长。

随着TWS和智能音箱的普及,将逐步打开其他智能穿戴、智能家居等领域的市场

随着新一代智能蓝牙音频在ANC性能、环境音降噪、语音唤醒功耗能领域的突破,IDC预测未来五年全球可穿戴设备年复合增长可达9.4%,2024年出货量达到5.27亿台;智能家居年复合增长率达15%,2025年市场规模可达885亿元。

公司目前作为智能蓝牙芯片领导者,在TWS和智能音箱领域积累的经验与技术,将来在智能穿戴和智能家居领域抢占更多市场份额。

光大证券预测公司智能蓝牙音频芯片业务2020-2022收入5.43/11.51/15.77亿元,同比增长134%、112%、37%。

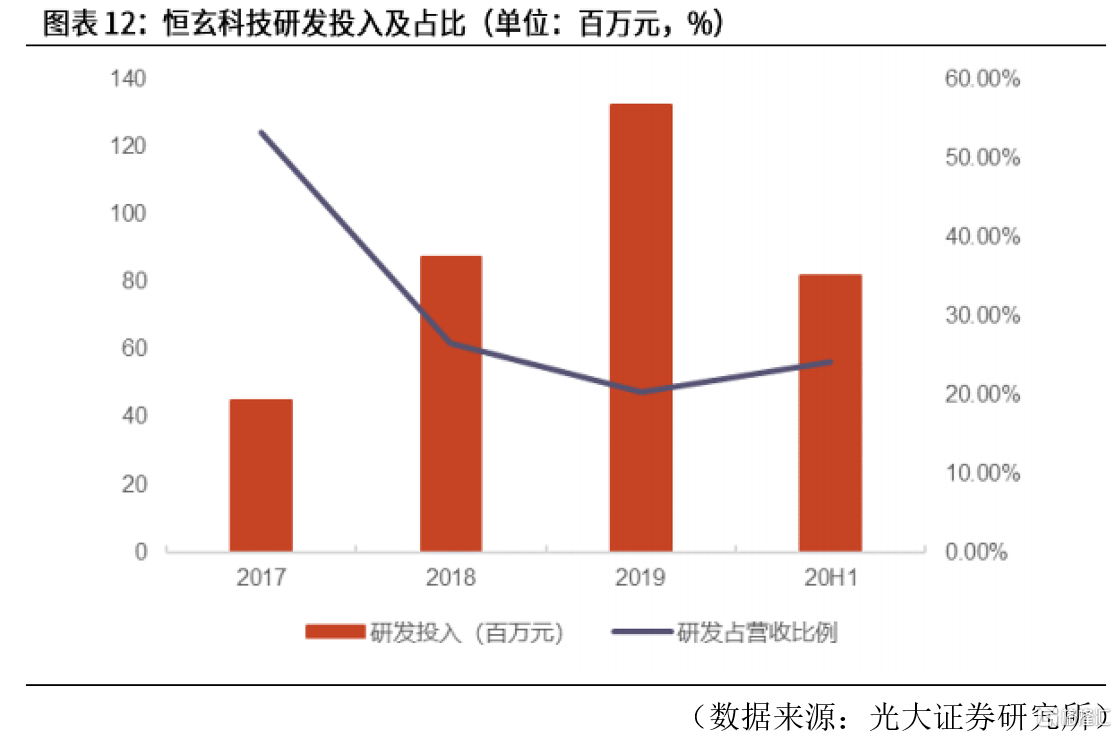

研发投入才是保持领先的基础

公司作为智能蓝牙音频领导者,研发投入才是保持领先优势的关键,2017至2020年1-6月研发费用,年复合增长率71.63%,研发占营收逐年增长,2020H1占比减少,主要受营收快速增长影响。

2020年公司募集资金主要投向智能蓝牙音频芯片及研发中心和科技储备项目;公司目前芯片主要解决市场上ANC性能、环境音降噪、语音唤醒功耗、语音识别能力、延时及音质等方面的功能,预期公司能借助以往的技术优势,继续在行业中保持技术领先的地位。

若未来公司技术依然保持市场领先的态势,每年保持产品更新迭代的速度,智能穿戴和智能家居市场渗透率每年保持正增长,那么恒玄科技的高增速可以维持市场给予公司的高估值。

盈利预测

光大证券预测公司2020-2022实现净利润2.06/4.88/7.66亿元,对应PE分别为194/81.91/52.18。选取半导体行业思瑞浦、瑞芯微、北京君正作为可比公司,恒玄科技低于行业平均市盈率水平,处于合理范围内,具有一定安全边际。