下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

思摩尔国际(06969.HK)发布业绩预告,预计2020年经调整纯利同比增长70% - 75%,2020年公司净利润预计同比增长10% - 15%。2020年,公司经调整纯利预计达到38.5亿元 - 39.6亿元,同比增长70% - 75%。其中,20Q4,公司经调整纯利预计达到13.9亿元 - 15.0亿元,同比增长156.7% - 177.6%,环比20Q3增长19.7% - 29.4%。

20Q4业绩增速大幅提升主要源于:2019年低基数效应和国内市场显著超预期。19Q4海外口味烟禁烟预期升温等因素影响,国内市场受线上电子烟禁售影响,公司业绩基数较低。而20Q4,一方面海外核心客户英美烟草在美国市场市占率仍呈现较快增长的趋势,另一方面更主要在于国内电子烟市场发展显著超出市场预期。

1、主营业务

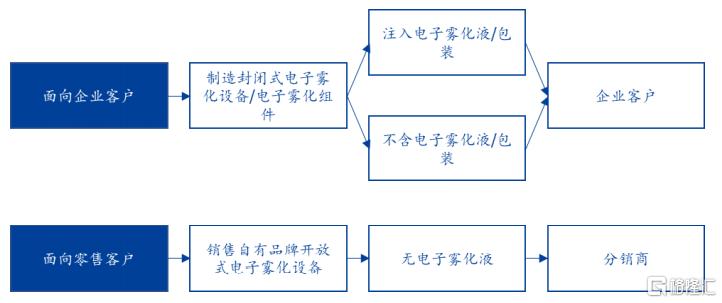

(1)B端

通过OEM/ODM模式为若干顶尖烟草公司及独立电子雾化公司等品牌商提供封闭式电子雾化设备和电子雾化组件,2019年向企业客户销售封闭式电子雾化设备收入占比为58.8%,向企业销售电子雾化组件收入占比27.5%,呈现逐年上升的趋势。

(2)C端

向零售客户销售自有品牌开放式电子雾化设备(Vaporesso、Renova、RevenantVape等)或APV(AdvancedPersonalVaporizer),2019年向零售客户销售开放式电子雾化设备收入占比达13.7%,并且呈现逐年下降的趋势。

2、行业概况

(1)全球电子烟市场快速成长

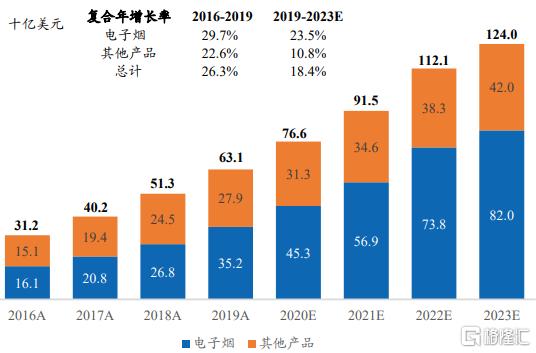

根据灼识咨询数据,2019年电子雾化烟市场规模352亿美元,截至2023年,电子雾化烟市场规模将达820亿美元,2019-2023年复合增速达23.5%。

(2)国内电子烟市场发展空间广阔,增速远超全球水平

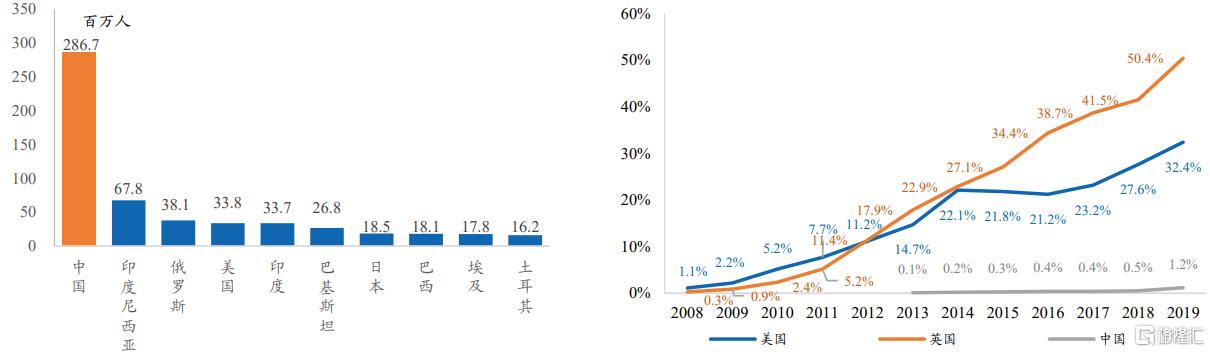

从需求端看,2019年中国约有2.87亿烟民,是烟草用户数量最大的市场,但是中国仅有340万电子烟用户,按人数计算,中国电子烟用户渗透率仅为1.2%,对比其他烟草消费大国目前30%-50%的电子烟用户渗透率,仍然相对较低。

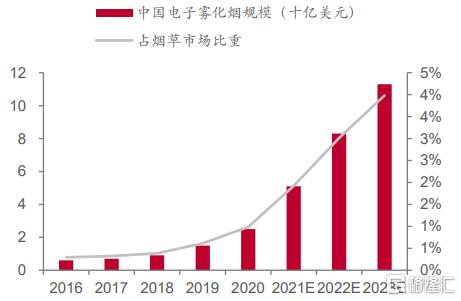

2019年中国电子雾化烟市场规模15亿美元,占整个烟草市场规模的0.6%,预计2023年将达到113亿美元,占烟草市场比重将达4.0%,2019-2023年复合增长率为65.9%。

目前电子烟行业还不是一个竞争性的行业,目前还是一个蓝海市场,还谈不上竞争性。据了解,除了思摩尔外的一些小的品牌,一些小的代工厂日子也还不错,增速、利润率都很好。

3、公司财务状况

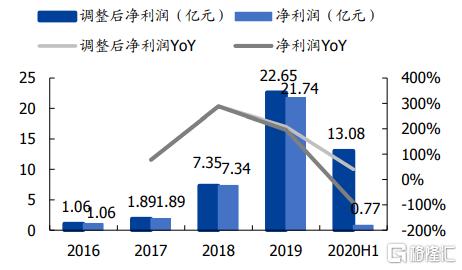

(1)公司营收和净利润呈现爆发式增长

得益于公司强大的研发能力与客户网络,公司营收由2016年的人民币7.07亿元增长至2019年的人民币76.11亿元,复合年增长率为120.8%。

公司净利润由2016年的人民币1.06亿元增加至2019年的人民币21.74亿元,复合年增长率为173.5%。

2020年上半年受上市费用增加、期权摊销及公允价值变动等一次性因素影响,净利润为0.77亿元,剔除影响后净利润为13.08亿元。

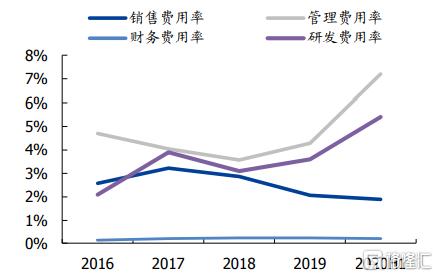

(2)费用控制良好

收入增长产生规模效应,销售费用率和管理费用率均呈下降趋势,其中2020H1管理费用率为7.2%,主要系股权费用增长,剔除影响后管理费用率为3.4%。

另外,公司研发费用率保持增加,从2019年的3.6%升至2020H1的5.4%。2017年以来公司财务费用率维持在0.2%,较为稳定。

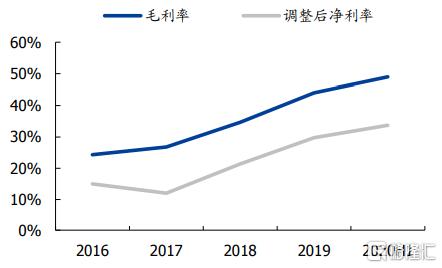

(3)毛利率、净利率逐年上升

公司毛利率增长主要系高毛利率的含有陶瓷加热技术的电子雾化设备销售增加;公司对期间费用率控制良好,剔除股权费用影响,公司调整后净利率跟随毛利率逐年上升,盈利能力大幅提升。

2020H1,公司毛利率为49.0%,调整后净利率为33.7%。

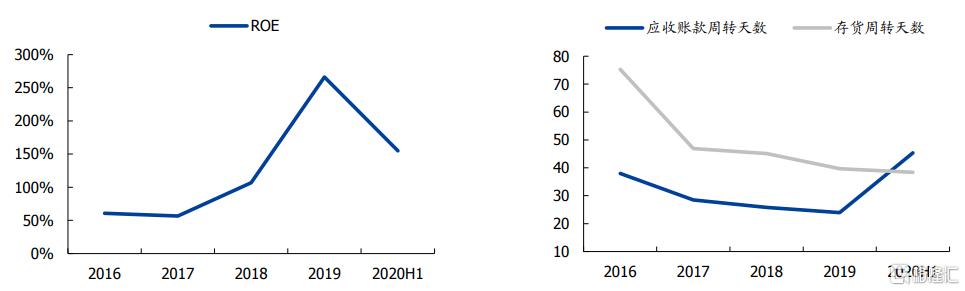

(4)营运能力稳定

近年来公司调整后ROE显著上升,应收账款周转天数和存货周转天数呈下降趋势,在业务迅速扩张的同时,营运能力保持稳定。2020年上半年公司ROE有所下降,主要系总资产周转率下降所致。

4、公司经营

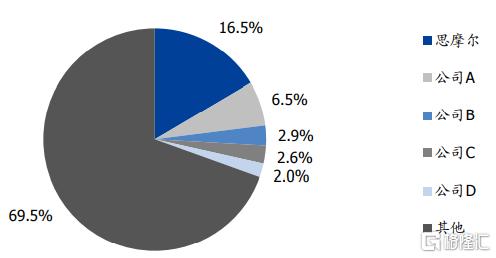

(1)全球市份额第一

全球有超过1200家电子雾化设备制造商,大部分电子雾化设备制造商为中小型企业。

以收益统计,2019年思摩尔占全球电子雾化设备市场份额的16.5%,位居全球第一,前五大制造商占比为30.5%。

据统计,2019年全球售出的逾90%的电子雾化设备是由中国的品牌所有者或OEM/ODM制造,且电子烟制造产业集聚于我国深圳与东莞等城市。

(2)电子烟制造厂商在产业链上游较强的议价能力

①对产品有更强的控制力。

对于品牌商而言,他们没有设计和生产能力,代工厂或者生产商更像是品牌商的设计和生产部门。它的议价能力、地位都明显较高。

②电子烟产业链上不存在一供二供的概念。

每个供应商供应的都是不同的产品,因此它不存在一个产品两个供应商,核心零部件只有一个供应商。

③电子烟行业受监管比较严格,从业者需要对政策保持敏感以及具备较强的应对能力,对经营者的要求比较多元。

所以电子烟行业跟传统电子产业链有很大的一个区别,这个区别带来了他作为龙头企业的核心地位和议价能力,以及好的企业壁垒。

(3)供应商关系稳定,产业链合作紧密

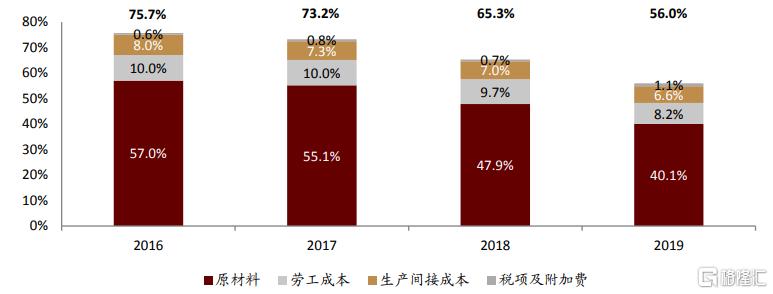

上游电池供应商亿纬锂能为第二大股东,产业链合作紧密。2016-2019年,公司向惠州亿伟锂能采购额分别占总销售成本4.7%/6.3%/5.1%/4.9%。亿纬锂能作为持有公司32.62%股权的大股东,也同样为公司的电池原材料供货,有利于公司加强产业链上下游合作紧密度,提高产品研发、生产效率。

得益于公司与上游供应商良好的合作关系及自身规模效应的逐步释放,2016-2019年公司生产成本占收入比重从76%下降至56%,其中原材料成本占收入比重从57%下降到40%,体现了公司在成本控制上的潜力。

(4)ODM深度绑定国际一流客户

企业客户涵盖各赛道头部企业,有望分享高成长。公司客户涵盖全球烟草巨头,如日本烟草、英美烟草、雷诺烟草(被英美烟草收购),及独立的电子雾化公司,如悦刻RELX、NJOY及Jupiter(大麻器具)等各赛道头部企业。其中NJOY、英美烟草旗下VuseAlto,在美国及欧洲市场享有较高份额,而悦刻则是中国电子烟市场市占率最高的品牌。

公司与优质客户的深度绑定有助于建立稳固的业务基本盘,分享其快速增长的回报,也带来在新产品和应用上的发展机遇。

(5)客户转换成本高

公司目前拥有十个生产基地,总面积14.4万平方米,位于深圳及东莞,每月产能超过1亿个标准单位。公司的生产线根据顾客的具体要求建造,如位于深圳市宝安区西乡的工厂,仅用于制造日本烟草所要求产品。

这种模式下,客户的转换成本较高,公司与客户建立紧密的战略合作关系,订立生产及供应协议,有利于绑定公司与客户关系。

5、未来展望

2021年国内市场有望继续快速发展,海外PMTA审核或将提速。

(1)国内市场

国内品牌2020H2的大量新开门店仍处于爬坡期中,以及根据悦刻、YOOZ持续快速开店的节奏,2021年国内雾化烟品牌新开店速度和同店收入增速均有望继续提升。而思摩尔深度绑定悦刻、YOOZ等国内主流小烟品牌,有望充分享受行业快速发展的红利。

(2)海外市场

2021年1月,FDA下发第一批监管警示函并推出PMTA审核细则,PMTA审核流程或将逐步加速。PMTA加速落地有望加速一次性小烟和中小品牌出清,有助于思摩尔客户英美烟草、NJOY等龙头品牌市占率进一步提升。

6、盈利预期与估值

开源证券上调思摩尔盈利预测,预计公司2020-2022年经调整后归母净利润为39.08/58.62/85.00亿元(原预测2020-2022年经调整后归母净利润为37.59/53.36/74.53亿元),对应EPS为0.69/1.04/1.51元,当前股价对应PE为94.8/62.9/43.3倍,看好公司长期发展。