下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:诗与星空

前两天一个朋友忧心忡忡地跟小编说,现在给孩子报培训班特别纠结,因为培训班大多以报名课时越多越优惠为由,吸引家长预交大额课程费用,从几千元到几万元不等。教育机构要是倒闭了,预交的这一大笔钱就“打水漂”了…

近两年,预付费消费纠纷不在少数,疫情引发的连锁反应席卷各个行业,教育培训也遭受了重创。

无数中小培训机构倒下了,只有几个头部玩家,如作业帮、猿辅导等还能凭借资本市场的频繁融资,在短视频平台、综艺节目、梯间广告上对消费者疯狂营销,目的就是为了迅速抢夺市场份额。

想要在竞争激烈的培训市场分一杯羹,不仅要有特色课程,还要打响招牌,吸引更多学员的目光,于是公开上市成为教育机构树立品牌形象的一个重要途径。

2020年12月30日,号称A股教育行业IPO第一股的传智教育(003032)发布了首发公告。

深耕IT培训的传智教育

传智教育的创始人叫张孝祥,北京理工大学毕业,并非科班出身。早在2006年创办IT培训班的目的纯粹是为了多赚点钱,由于在编程等专业的学习上有独到见解,来求学的学员络绎不绝。

两年后,从易游网辞职的黎活明加入了进来,联合国内最大的程序员技术交流社区CSDN、中关村软件园共同成立了“黑马程序员”训练营,面向有IT学习需求的成年人,开启线下IT培训业务。

随着业务的深化,传智教育又开办了面向高中生的IT 非学历高等教育的“传智专修学院”和少儿非学科素质教育培训品牌“酷丁鱼”。

短期现场培训“黑马程序员”和线上培训“博学谷”是公司两大重要品牌。开设的课程中有很多都是当下社会中正流行的,如人工智能开发、大数据、Python、智能机器人软件开发运营、新媒体+短视频直播课程等。

1、营收情况

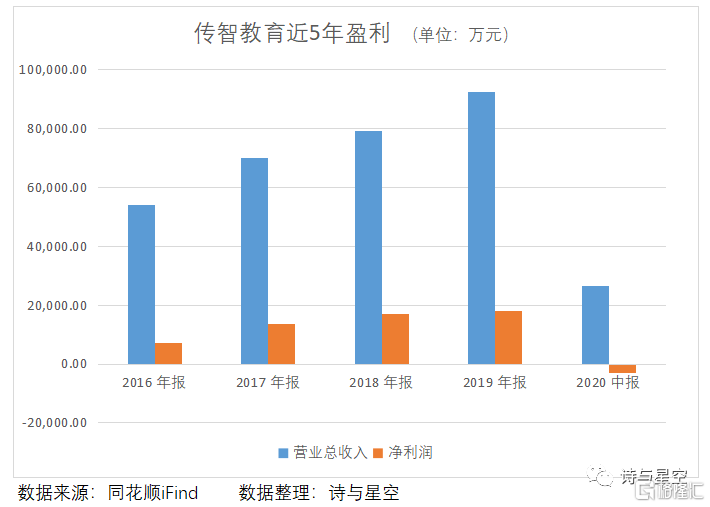

2016年至2019年传智教育的营业收入和净利润持续增长,平均毛利率为47.39%,净利率为18.46%,高于行业中位数水平。

2020年上半年传智教育的营业收入较上年同期下滑三分之二,净利润亏损3076.7万元。下半年,公司迅速调整培训模式,重点发展线上教育,截止三季度末,净利润已经扭亏为盈。

2、营业成本

是什么原因影响了公司的净利润变化之大呢?

疫情期间公司营收骤降,营业成本下降的幅度小于营业收入下降的幅度。招股书显示,公司的营业成本中包括职工薪酬、租赁费、装修费、物业费等。其中职工薪酬占比最高,近三年传智教育招生规模不断扩大,公司为保障教学质量,不断扩大师资规模和员工薪酬。2020年疫情影响,公司线下培训受到严重打击,进行了较大幅度的裁员,尽管如此,薪酬占比仍然超过70%。

数据来源:ifind

疫情期间,租赁费和物业费基本维持不变,拖了营业成本下降的后退。

比较有意思的是,招股书显示,负责给传智教育提供装修服务的公司叫湖北远见时代建设工程有限公司,这是一家新成立的公司,它的成立似乎就是为了传智教育量身打造的。

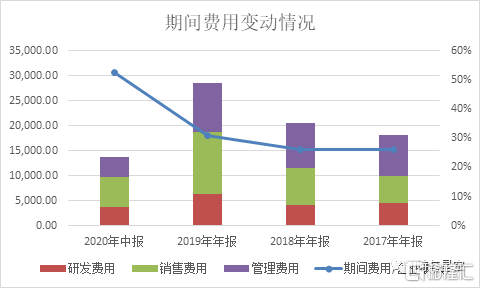

传智教育的期间费用占营业收入的比例较高,近5年平均在33%以上,2020年甚至达到了52%!近几年公司大力投入营销,2019年销售费用高达到了1.2个亿,同比2018年猛增了64%。

数据来源:同花顺ifind 数据整理:诗与星空

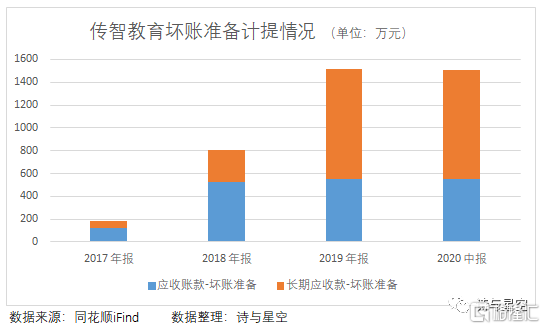

3、坏账风险

另一个值得注意的问题是,公司的坏账风险比较高,应收账款和长期应收款里主要都是学员未付的培训费。

IT非学历高等教育培训业务和短期现场培训业务都允许学员选择后付费模式,长期培训的还款期通常为3至3.5年,短期培训的还款期在12个月以内。因此,1年以上的应收款项几乎全额计提了坏账准备。

招股书显示,传智教育的后付费模式的就业率大概为90%,那么10%的学员可能有逃单的风险。

也就是说,如果不控制后付费模式的学员人数,一味地追求提高培训收入,那么坏账风险就会一直存在,且居高不下。

经营中存在的风险

1、租赁场所的产权瑕疵

传智教育以及分布于各地的子公司租赁的房产共47处,有14处租房将于2021年到期,意味着30%的办学点需要谈续租或重新租房,其中还不乏一些产权有瑕疵的房屋。

有5处无法提供房屋的产权证明,有15处房屋的使用用途与规划用途不一致,这些产权瑕疵虽然现在没有发生争议或纠纷,但是很难保证将来没有隐患。

其中一处位于广州津安创意园的传智广州分公司,租赁面积8500平方米,每年的房租大概是440万元。让人惊讶的是,这栋房子居然没办房产证,只能由街道办出具《说明》,暂时允许传智在此地办公。

类似的情况不少,如果这些有瑕疵的房子不能续租,公司只能损失装修费搬走,另寻办学地点。不仅损失了之前投入的装修费用,还会多出一笔不小的开销,例如寻找新地点的时间成本、搬迁成本,以及重新装修的费用等。

最大的影响还是在于,对学员而言,学校不够稳定,会极大影响学员学习的进度和持续学习的信心,也会影响学校的口碑。

2、办学资质存疑

不稳定的办学点是一个大问题,而办学资格又是另一个令人头疼的问题。

2016年《民办教育促进法》修订前,没有明确的民办培训机构管理办法,很多地区无需申请办学许可证,只需要办理工商登记即可经营。

《民办教育促进法》修订后,有些地区才开始要求办理办学许可证。但是传智的部分校区显然还没来得及办证就匆忙开始经营,被当地教育局列上了“黑名单”。

教育机构“黑名单”通常是指无证无照、年检不合格,或有不良行为的机构。2018年,传智教育郑州大学科技园校区上了郑州教育局的“黑名单”;2019年,成都传智也涉嫌无证经营,没有出现在教育局公布的“白名单”中。

2020年初,郑州校区和成都校区才取得办学许可,其中郑州校区的办学许可证有效期只有一年。

还有,传智教育北京昌平和顺义校区在两年前已经开始办学,厦门校区在2020年7月开始办学,目前仍然没有取得办学许可证。

办学许可证是存在有效期限的,续办速度没跟上就存在无证经营的风险,无疑是不稳定的又一个因素。

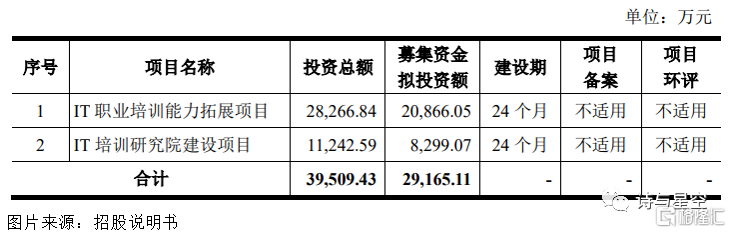

募资用途

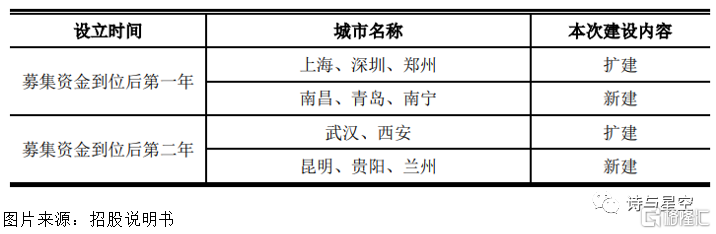

此次传智公开上市,募集的资金主要用于IT 职业培训能力拓展项目和培训研究院建设项目,其中IT 职业培训能力拓展项目包括扩建和新建教学中心、购置电脑设备,还有部分教学投入等。

新建和扩建教学中心需要花费的租赁和装修费用占筹集资金的55%以上,教学投入占比30%左右,主要是新建教学中心所需教学人员的首年人工费用。

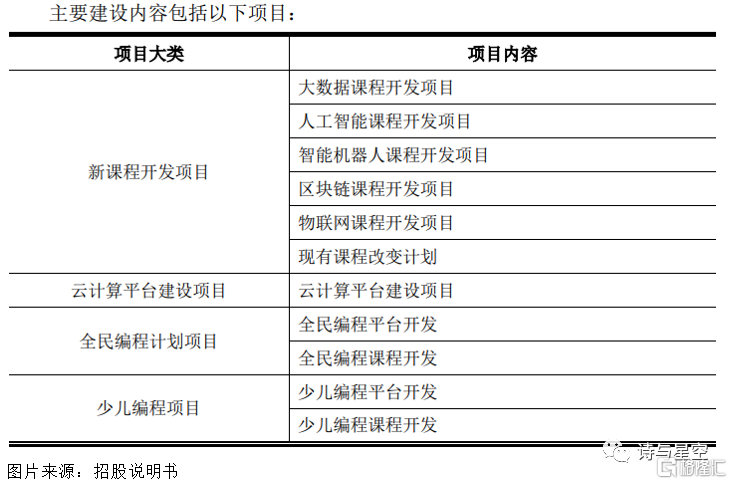

资金投入的另一个方向是培训研究院建设项目,其中课程开发费是一笔不小的支出,占比77%,主要是新课程市场调研及研发人员的薪酬福利。

从招股书中可以看到,传智开始了大规模扩张,投入资金最大的部分就是租房和装修费。

总结

在培训行业深耕多年,传智教育并不缺钱,近4年没有借过款,每年账上的现金余额都维持在7个亿左右。此次公司上市募集的资金净额只有2.9个亿,并不是太多,自有资金也可以解决。选择上市的目的,想必是为了回报财务投资者,并非真正的为了扩大经营规模。