下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海榕君

来源:海榕财富风险投研

解放军来了,在“三傻”熬了两年的投资可能要见到曙光了,股神开始建仓国内的银行股。

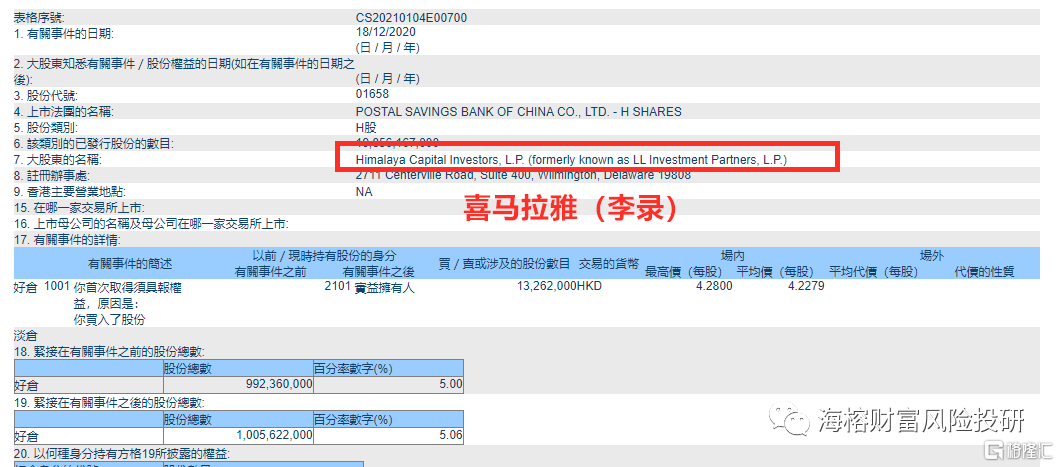

根据港交所的披露:股神巴菲特在中国的衣钵传人李录先生 ,通过他的喜马拉雅基金大约出资43亿港币在港股建仓邮储银行10亿股。

我很早写过一篇文章:《巴菲特的投资方向》,伯克希尔金融帝国的整体资产包括两部分: 一部分是美股2200亿美金的二级市场的投资资产,其中银行股占1000亿美金,消费股占1000亿美金资产,一部分是横跨保险,能源,消费,高端制造的实业资产,毫无疑问银行股是巴菲特的能力圈,对银行业的分析,没谁能超过巴菲特和芒格了。

邮储银行是国内A+H 两地上市的银行,估值非常便宜,H股估值只有 0.6PB,分红率 4.77%,A股估值也不高,估值只有 0.81PB,股息率是 4.29%。巴菲特投资对安全边际要求的非常高 ,邮储银行复合巴菲特对安全边际的要求。

这几年来,雪球几个银行股大神不断爆仓,就差裸奔了,我想市场前期不看好银行股有下面四个原因:

银行业是高杠杆行业,经营不好的银行股估值再便宜都不值得参与,外资在08年的花旗银行和18年的德意志银行吃过大亏。

国内银行业的收入相比美国银行业的息差收入占比高20%左右,美国的银行业很大一部分收入来自于服务收入和零售收入 ,所以国内零售收入高的银行股得到市场的青睐,其中以招行,平安,宁波银行最为优秀 。

国家让银行业让利给实体企业,疫情期间不少银行都在做企业贷,给的利率是非常低的,房贷是银行业的优质资产 ,但是随着国内房地产销售见顶,这部分收入长期看是下滑的。

银行业是本质化很严重的行业,在工商银行和建设银行存款差距不大,近些年,消费者去银行的机会越来越少,都是通过手机银行,支付宝,微信操作。

我暂时想不出李录为什么投资邮储银行,我唯一想到的理由可能是:邮储遍布全国各地深入农村犄角旮旯的网点,没有别的银行的地方一定会有邮储。农村认不会使用手机客户端,不会把存款搬到余额宝,在利差方面邮储银行有一定优势。

再说说今天(1月13日)的市场:

虽然成长是主旋律,但是价值和成长在大周期有时候也是转换的,成长太贵的时候,资金也会转向价值,现在市场有向低估值转向的迹象了 ,2021年国内资金大幅度流入港股市场是大概率事件,兴全和睿远的大佬 可能通过港股通增持了腾讯控股,中国移动 ,中国海油石油等低估值公司,腾讯控股可能是2021年非常低估的价值成长股,投资者可以关注华夏恒生ETF (SH: 159920),下面是其10大持仓。

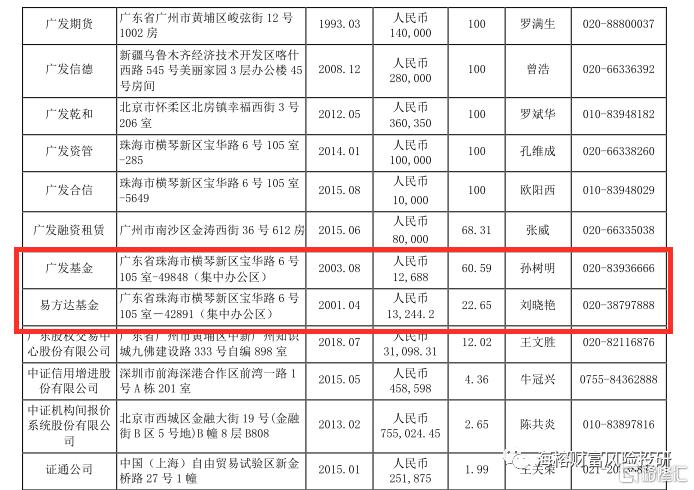

关注广发证券 ,广发证券是最低估的优质券商,广发证券拥有国内两大龙头公募基金的股权,持有易方达基金 22.65%的股权,持有 广发基金 60.59%股权,国内公募行业以后一定是强者恒强,广发证券是中国财富管理行业最受益的公司之一。

美元指数见底 ,最明显的就是有色股会下跌 ,因为大宗商品都是用美元定价 ,现在看美元指数有翻转迹象,可以继续关注。