下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年,国内房地产开发公司纷纷分拆旗下物管公司赴港IPO,绝大部分物管IPO均顺利以较高估值倍数发行,其中不乏高瓴、奥陆、雪湖等重磅著名投资公司身影隐现,更吸引腾讯、京东等互联网巨头前来重金参与,这些说明物业管理赛道仍被机构投资者长期看好,也从侧面证明物业管理行业的大浪潮仍在延续和深化。

近期,港股市场的整个物管板块展开了反弹。据富途行情软件所显示,物业服务及管理板块指数自低位起已反弹接近10%的幅度。整体上看,物管行业在资本市场已有回暖之势。

回顾全年,港股市场整个物管板块位居涨幅前三的上市公司分别为银城生活服务、永升生活服务和宝龙商业,其累计涨幅分别为221%、199%和150%。

2020年,非住宅物业管理企业,特别是商业物管上市公司得到了市场的青睐,如宝龙商业这类专注于商业零售领域的商业物业服务稀缺标的,其价值更是值得不断进行挖掘。

至截稿时间,恰逢宝龙商业(9909.HK)上市一周年,我们不妨来从各个维度对宝龙商业进行复盘。

一、物管行业进入“双城记”时代,要做“时间的朋友”就要选择龙头公司

查尔斯·狄更斯所著的《双城记》,其开篇就写出了一句传世名言——这是最好的时代,这是最坏的时代。用它来形容眼下的物管行业的发展状况,最贴切不过了。

自2014年彩生活上市以来,物管公司便纷纷谋求上市之路——2018年物管公司开始加速

上市步伐,2019年迎来了第一次爆发期,2020年更出现了整个行业扎堆上市现象,前所未有的大浪潮业已形成。截至2020年12月底,共计有17家物管公司成功登陆港交所,上市数量同比几乎翻了一番。

目前,主要业务在内地的上市物业管理公司(A股+H股)共有41家,而根据中国物业管理协会提供的数据,整个物业管理行业的收入规模已经超过万亿。

综合存量和增量的发展机会来看,我们认为物管行业仍处于成长阶段,未来数年或持续受益于房地产行业竣工周期及行业渗透率的提升。从行业竞争格局切入,当前百强物管企业的市占率仅约21%,与成熟市场相比存在较大差距,因此行业集中度提升也是大势所趋。

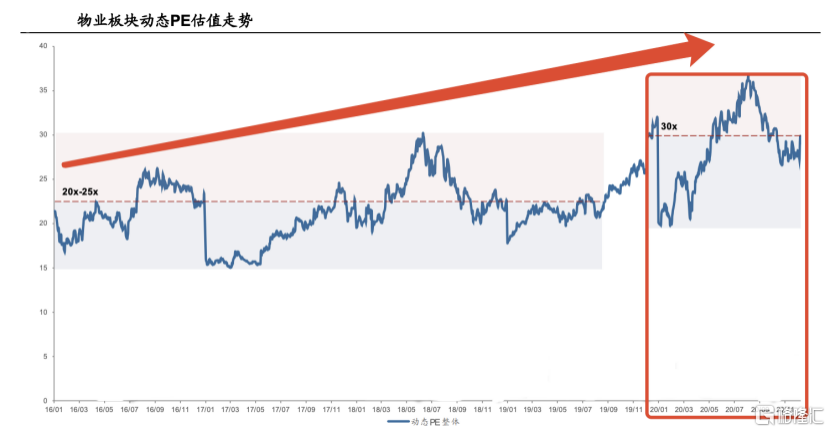

若拉长时间看,自2016年以来整个物业板块的估值都是维持在反复提升的过程当中。

但今年以来,港股物业板块的动态估值走势维持了震荡走势,年初和年末几乎在同一水平附近,当前整个物业板块的估值中枢约为30倍,这是一个历史最优的水平。其实看到下面这张图后,也就不难理解为什么在2020年物管公司要扎堆上市,因为估值中枢到了这个水平附近,再往上提升的空间或已经不多。这意味着我们的投资,未来在这个行业能赚到的钱大概率是来自于业绩增长的钱。

尽管,物业管理行业已经迈入了发展的黄金时代,但是不可否认,这也是一个残酷的大浪淘沙的时代,留下的剩者将有机会共享庞大的市场空间。因此,各方比拼的更是长跑能力。要以长期主义出发,要做时间的朋友,陪伴优质企业成长。

在这样大背景之下,龙头物管企业的价值会愈发凸显,也是未来持续吸引资金关注的对象。广发研报也对此现象作出了描述,今年以来,物管行业龙头企业的估值提升要远优于非龙头企业,结构性分化剧烈。

当整个物管板块上市企业数量增多之后,未来行业内部大概率会延续或产生三个分化:第一个是强弱的分化,第二个是细分领域的结构性机会,第三个是升级转型的分化。

第一个分化启发我们要选择龙头企业,而第二、第三个分化,告诉了我们要选择那些存在优势的细分领域,以及可面向未来且有能力实现智慧升级的大平台。透过复盘,我们认为这些特征都可以在宝龙商业身上可以找到,更具体的分析我们会在以下的章节来展开,这里就先不展开。

今年以来非住宅物业或商业物管这些赛道受到了市场的青睐,特别是具备稀缺性和不可复制性的核心标的。市场之所以看好非住宅物业或商业物业,其实是因为住宅物业管理的未来增量/增速容易被上游房地产开发所限制了,其次是物管社会化的浪潮,使得非住宅物业管理的渗透速度要优于住宅物业。

另外,非住宅物业相较于住宅物业普遍有更高的物业费,有更顺畅的提价逻辑和理由和更高的收缴率,最重要的是拥有更高的毛利率,在收入和盈利能力两个维度去考量,非住宅物业均优于住宅物业。而在疫情控制之后,国家推出鼓励消费的多项举措,特别是推出以“内循环”为主经济指导方针,实体商业零售的商业板块复苏的速度会更为显著,故而,像宝龙商业这类专注于商业零售领域的龙头企业将持续受益。

具体来说,相较其他商业地产运营商,宝龙商业产品线非常齐全,其也是国内少有的能建立和运营多种类型商业物业的运营服务供应商之一。若结合其自身的发展规划(如宝龙地产和宝龙商业在中期业绩发布会上提出的五年计划)考虑,不难发现,宝龙商业的发展和增长更具备确定性和持久性。

二、全面布局商业赛道,凝聚核心优势,打造智慧商业领头羊

以下我们想以规模扩张、赛道布局、地域优势,以及科技化与数字化转型领等几个方面来简单论述宝龙商业的基本面情况和投资价值。

A 规模扩张

按公告所示,2020上半年,宝龙商业的收入规模约为8.69 亿元,同比增长16.0%;实现净利润1.45 亿元,同比增长66.4%。这是在疫情影响最大的上半年所做出的成绩,实属难得。2020年上半年,公司在管商场平均出租率87.1%,较2019年底仅下降2.3 个百分点,可充分体现公司项目的优质和运营能力的强大。

截至2020年中期,公司的商业在管面积698万平米,合约面积990万平米,商业的合约面积/在管面积约为141.8%,上半年由于商业并无新项目开业,所以其对应的在管/合约面积并没有增长,上半年公司在管51个零售商业物业。另外,公司的住宅在管面积1165万平米,合约面积1991万平米,住宅的合约面积/在管面积约为170.9%,上半年住宅的在管和合约面积几乎没有增长,但储备丰厚,支撑未来数年的增长。

就全年来看,公司的内生性增长主要的来源乃集中在公司商业项目,其集中在下半年推出,据了解,宝龙商业在今年下半年计划集中新开业项目13个,开业面积135万平米,将为明年业绩增长提供保障,而按照2019年底披露的筹备计划,宝龙商业在2021年和2022年分别有27个和5个项目开业,另据悉,目前公司筹备中的项目共计有45个,其中40个来自关联母公司宝龙地产,5个来自于独立第三方,计划全部会在2022年前全部落地。

此外,宝龙地产和宝龙商业在中期业绩发布会上提出的五年计划表示,宝龙商业未来五年计划将新增100个商业项目开业,若按此计划的进度,宝龙商业未来五年的年均新增项目开业仅来自于宝龙地产的,就有约50个项目新增在管项目的预期。这是驱动公司在商业方面持续实现内生性成长的重要因素,而另一个方面就是随着商业景气周期进行提价和平均出租率的提升所带来的收入增长。

另一方面,透过外延式并购来增强其自身业态组合的构建和服务能力的提升、在管/合约规模的提升,宝龙商业在今年也做出了重要的突破——收购浙江星汇商业管理有限公司60%股权。

据公开资料所示,浙江星汇的在管面积(含停车场)约89万平米,在管项目14个,是浙江省领先的轻资产商业管理公司,公司合作商户1000家,战略合作伙伴50家,其具有丰富的商业街运营的管理经验。通过收购浙江星汇,宝龙商业将显著增强自身的商业街运营实力,与宝龙商业所擅长的购物中心的产品线形成良好的互补,同时也符合公司深耕长三角地区的战略布局。通过收购在特定领域表现优秀的团队及其资源网络,进一步巩固了对公司长期发展更为重要的运营服务和管理能力、人才梯队的建设能力,这将支撑公司品牌输出、管理能力输出之下的在管面积的持续扩张。

收购浙江星汇是对公司现有业务的有效补充,同时将大大加快公司轻资产模式输出或拓展的速度,管理层也曾对外表示,未来还会以相似的并购思路延续到其他省份的外拓实践之中。

B赛道布局和地域优势

目前,聚焦在商业方面的优势,公司已经形成了“宝龙一城”、“宝龙城”、“宝龙广场”和“宝龙天地”四大品牌,实现了低中高端定位的全覆盖。由此可见,相较其他商业地产运营商,宝龙商业产品线非常齐全。从定位于社区商业的“宝龙广场”和商业街的“宝龙天地”,

到中高端“宝龙城”,最后到定位高端商业的“宝龙一城”,公司各大商业品牌线定位清晰,差异化显著。主要瞄准中高端消费群体的宝龙商业,现已发展成为国内少有的能建立和运营多种类型商业物业的运营服务供应商之一,这种能力使得公司在业内具有稀缺性和辨析度。

公司深耕长三角的发展战略,确保了其长期业绩的稳健性,一方面,长三角地区城镇化率和人均可支配收入均高于全国平均水平,消费潜力旺盛,有利于公司在商业零售赛道的布局;另一方面,公司在长期深耕长三角区域拥有领先优势,长三角区域也是布局的主要布局阵地,2020上半年,公司在长三角地区的商业在管面积和住宅的在管面积分别占两项业务在管总面积的45.26%及55.13%,而按照2019年底公布的规划,筹备中的45个项目中,其中有35个位于长三角地区,数量占比高达 78%,建筑面积占比达到了80%。

最后,从行业竞争格局来看,长三角地区商业运营服务公司的集中度并不高,据招股书提供数据所示,2018年CR5的市场占有率为12.8%,因此作为长三角区域领先的商业物业管理企业——宝龙商业,未来可继续基于其在长三角的优势和布局,持续提升市场份额,进一步加强公司在长三角区域的优势。

值得一提的是,按照短中期的发展趋势,基于公司在长三角的优势,提升长三角项目的占比将显著改善公司项目整体的运营情况,提升盈利水平。

C科技化与数字化转型领先

2018年,宝龙商业和腾讯旗下附属公司结为战略伙伴,共同推出"纽扣计划",双方共同开发"宝龙悠悠"和"宝龙商+"微信小程序,并将小程序和公司已有的PM系统进行整合,使得管理团队、商户、业主和消费者多方的数据可汇集到一个平台。

可见,宝龙商业在打造和构建智慧商业生态方面,与同业比较,存在较强的领先优势。

大行报告指出,用科技赋能物业管理,能够使得商业管理团队更好地整合商户资源、提升商业资产对客流量的吸引力,从而实现商业资产长期稳定的收入和确保资产的增值保值。换而言之,透过科技赋能和数字化升级转型,可大大增强消费者和商户、业主、品牌及各战略合作方对商业物业管理公司的粘性,同时通过提升服务附加值来最终达到业绩改善的目的。

三、结尾

经过上述盘点之后,不难发现,上市后的宝龙商业正逐步加速成长,随着公司新提出的未来五年规划,将继续加强在商业项目方面的布局,并且进一步聚焦优势所在的长三角区域,分享行业集中度提升带来的发展机会。

而其在外拓和轻资产收购方面,宝龙商业继续延着能力收购、团队或人才收购、业态收购等最终打造成为大平台的思路来进行,这也意味着,该公司在打磨运营和服务能力方面的付出和毅力是不能小觑的,这或许是公司商业项目拥有较高平均出租率的重要归因之一。

最后,据wind收录的数据显示,大行合共发布了17份研报,一致性评级为「增持」,而一致目标价为30.67港元,潜在上涨空间为28.85%,大行一致性预期的2020/2021/2022年公司的收入(E)和归母净利润(E)增速分别为25.5%/37.4%/35.0%和66.1%/42.9%/36.5%,按照该盈利增速预测,宝龙商业在2020-2022年按现价对应的预期估值(倍数)分别为43.3/30.5/22.4倍。

据此来看,虽然在过去一年宝龙商业累计涨幅愈150%,但其估值从中长期的角度仍处于合理水平,这表示长期持有公司的投资者,仍将有机会分享到来自公司长期业绩释放带来的成长和增值。此外,该公司在科技与数字化转型方面取得领先,有望进一步开创出新的盈利模式,这进一步为未来的稳步行进照亮的前路。