下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文 | 研究员 何俊峰

本文共4521字,阅读约需10分钟

监管更趋严格

企业上市意愿低迷

1、上市审核及管理变严,上市平均用时再延长

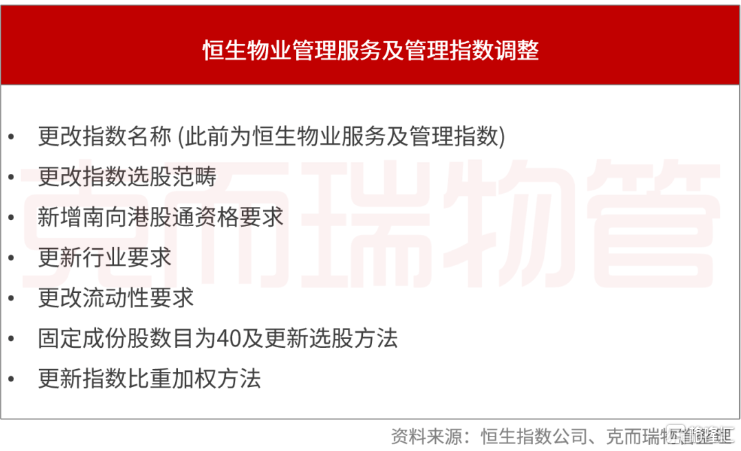

2023年联交所对物企的上市审核及管理更加严格。5月,恒生指数公司发布公告称恒生物业服务及管理指数(简称HSPSM)名称变更为恒生港股通物业服务及管理指数。同时,万物云、建发物业、越秀服务、滨江服务、中骏商管、时代邻里及浦江中国等7只物管股被剔除该指数成份股。此次调整新增了南向港股通资格要求、更改了流动性要求等内容,恒生指数公司的一系列收紧动作,打击了物企上市的希望。年内旭辉永升服务、建业新生活、卓越商企服务等多家企业被剔除港股通名单,也让企业流动性备受考验。

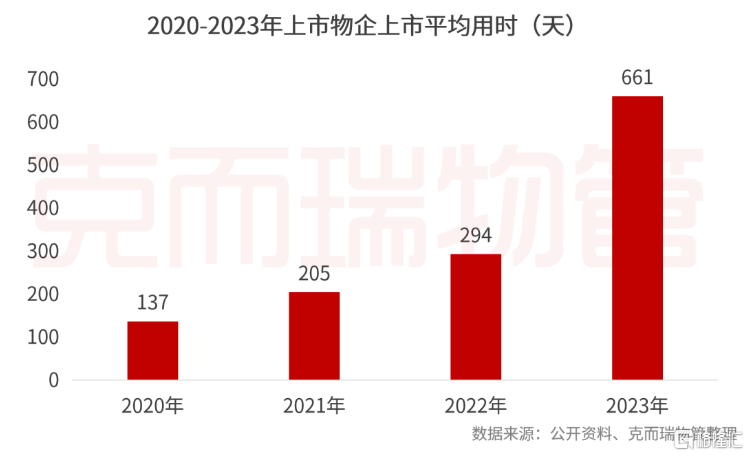

资本市场“寒意”明显,物企上市变得艰难,2023年IPO成功上市的物企仅润华服务和众安智慧生活2家,两家企业自2021年筹划上市以来均经历了3次递表,上市平均用时达到661天,较2022年6家新上市物企平均用时延长了367天,万达商管在历经4次递表后仍未闯关成功,上市之路坎坷。

2、资本市场热情变弱,物企上市意愿下降

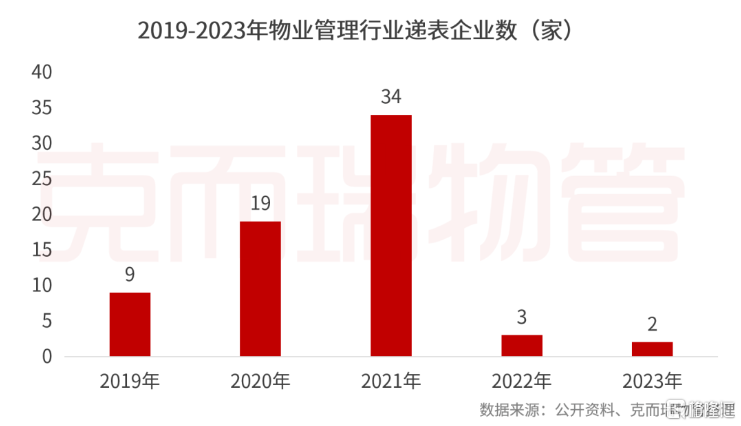

资本市场严冬,物企上市意愿急转直下。公开资料显示,2023年新递表企业仅4家,且其中三家为国资背景,唯一一家民企明喆集团也于2023年12月12日撤回了发行上市申请文件,泓盈服务资料失效后也未再进一步更新。

“寒意”尚未消散

物业股底部盘整

1、板块指数弱于大盘,差距逐渐扩大

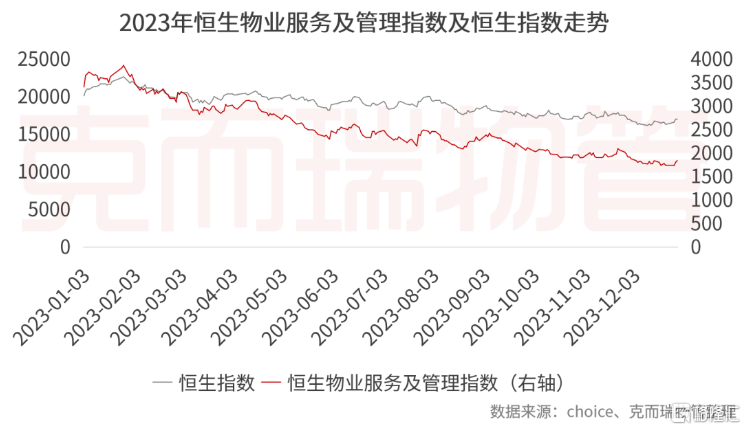

2023年以来,受制于宏观经济及房企信用风险暴露的持续影响,恒生物业服务及管理指数持续下滑。5月,恒生指数公司对其成份股进行大幅调整,但其下滑趋势依然明显。与恒生指数对比来看,物业板块指数与大盘同频共振,但与恒生指数的差距也在逐渐扩大。

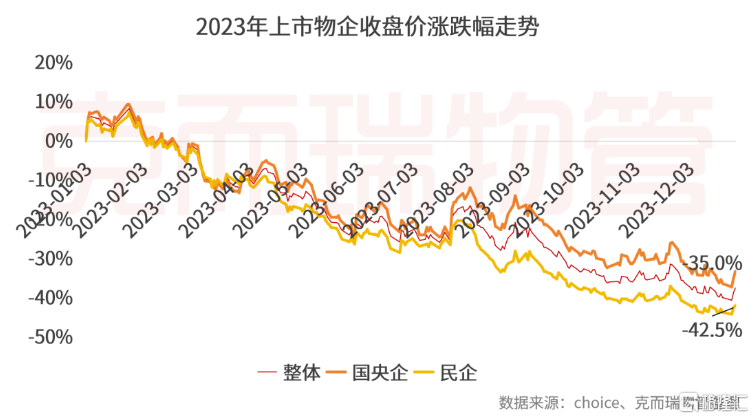

2、股价持续下探,民营物企振幅较大

行业监管更加严格,地产行业影响尚未消退,2023年物业股股价仍在持续下滑。截至2023年12月31日,仅京城佳业、宋都服务、鑫苑服务3家相对年初股价略有上涨,企业股价整体下挫,股价均值由年初6.79港元下降至4.25港元,降幅达到37.2%。

从不同类型企业收盘价涨跌幅来看,国资物企和民营物企股价较年初跌幅分别为35.0%、42.5%,民营物企整体振幅更大,国央企在此轮下行周期中仍优于民企。

3、市盈率仍在低位徘徊,全年均值约11倍

2022年物业股随地产面下行估值出现大幅下挫,并于10月31日,物业股估值降至历史最低,为8.44倍。2022年末房地产政策回暖,物业股估值也呈现回调趋势,至2023年4月12日估值回调至年内最高位12.86倍,但随后估值再度下滑,截止年末上市物企PE均值下滑至10.44倍,全年均值为11.26倍,仍处于较低水平。

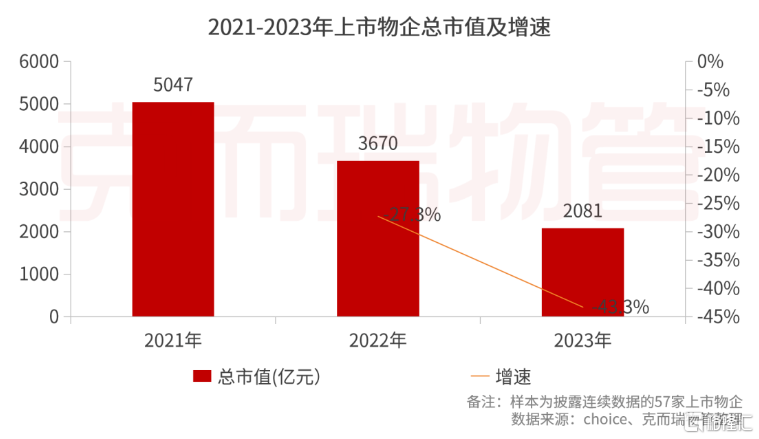

4、市值较2021年缩水约60%,百亿物企下降至6家

截至2023年12月31日,57家样本企业总市值为2081亿元,同比下滑43.3%,较2021年(5047亿元)下降58.8%。

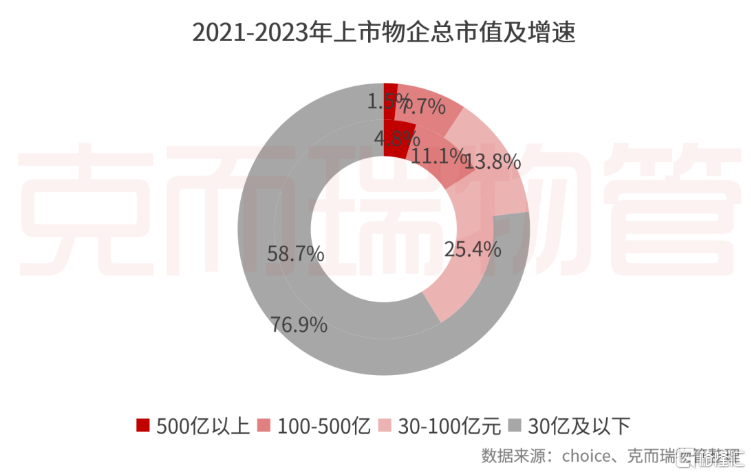

从企业市值分布来看,市值在30亿以下的物企占比近8成,较2022年年末增加18.2个百分点。百亿市值以上的物企有6家,数量较2022年年末减少4家,百亿市值以上企业分别为华润万象生活、万物云、碧桂园服务、中海物业、保利物业和招商积余。

地产持续拖累

市场信心受创

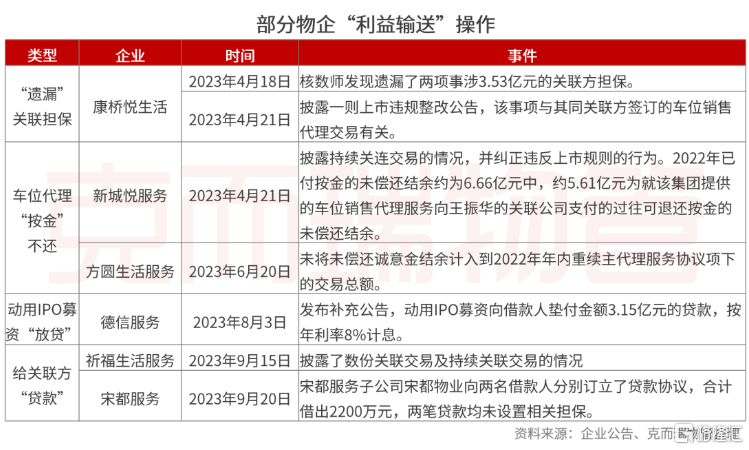

1、持续反向“利益输送”,打击市场信心

2023年仍是房企偿债高峰年份,但市场销售疲软、企业融资不畅,物企反向“利益输送”仍在上演。年内,物企通过担保付款、动用IPO资金向关联方发放贷款、股权被出售/减持等方式“变相输血”关联方。这些操作的风险也在持续暴露,多家企业核数师发现企业违规操作,部分企业关联方车位代理“按金”未能如期偿还。持续的利益输送行为及暴露出来的风险均给物企带来负面的影响,物业行业深受打击。

2、多家大额计提,坏账风险依然存在

作为深度绑定的物企,关联房企财务困境导致其应收款项信用风险上升,母公司应收账款回收存在较大不确定,2023年中期建业新生活、佳兆业美好、方圆生活服务等企业纷纷进行大额计提。12月18日,碧桂园服务发布公告,透露将对关联方的贸易应收款、商誉及其他无形资产分别计提18亿元至23亿元、14亿元至18亿元的减值拨备,预计全年净利润将因此减少32亿元至41亿元。

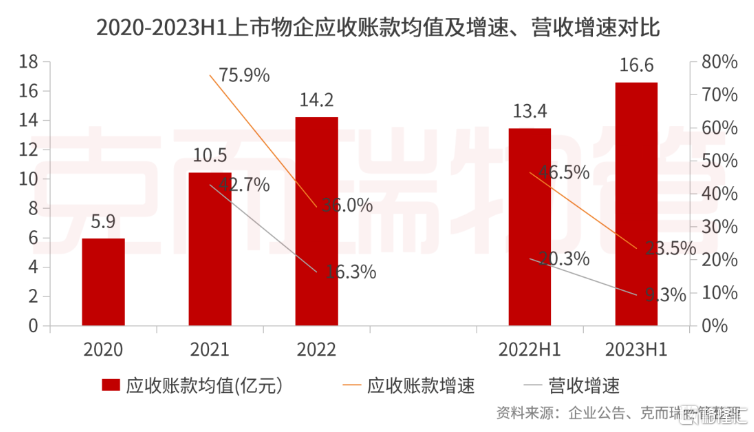

应收账款体现了企业与客户之间的信用交易关系,应收账款增加通常随着企业营收的增加而增加,但如果应收账款增速过快,尤其是增长快于营收时,意味着企业的货款回收越来越慢或有越来越多的客户欠款未还,这将大大增加企业经营风险。

2023年中期上市企业应收账款均值上升至16.6亿元,同比增长23.5%,同期营收增速仅为9.3%,应收账款增速依然超过营收增速,未来仍有坏账暴露风险。

3、关联方支持力度下降,快速增长难以持续

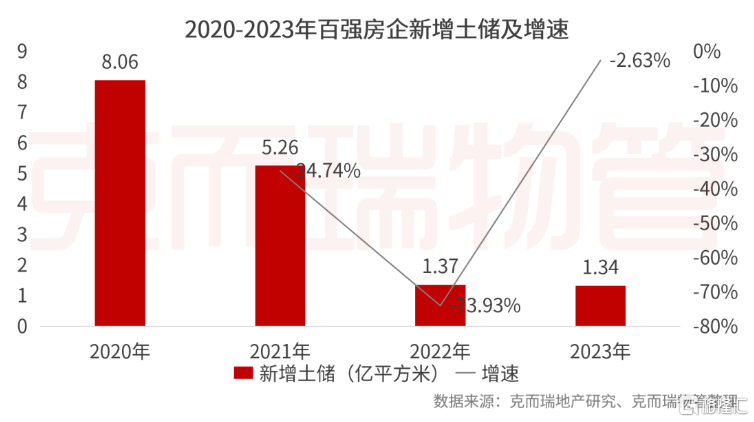

关联方资金短缺、销售变慢,企业拿地意愿下降,物企来源母公司的规模增长也随之下降。2023年百强房企拿地规模依然维持低位,全年拿地规模仅为1.34亿平方米,同比下降2.63%,较2020年下降了83.43%。

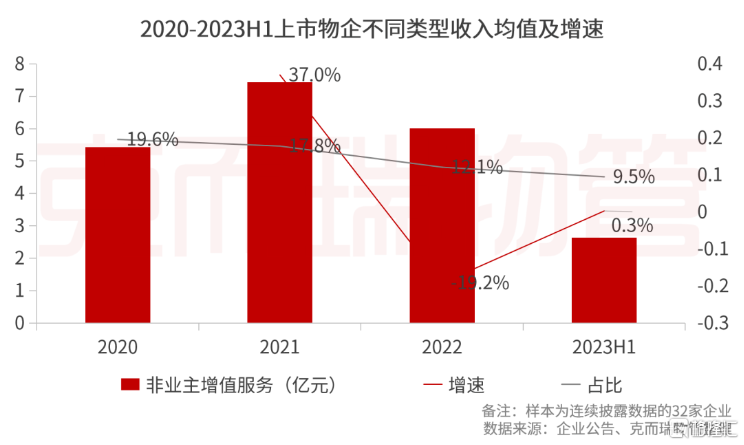

此外,地产对物业非业主增值服务收入的贡献也开始减少。2023年上半年32家上市物企非业主增值服务收入均值下降至2.64亿元,增速仅为0.3%。非业主增值服务收入在营业收入中的占比也一路下滑,截至2023年上半年该占比下降至9.5%。

物企拒绝躺平

积极重振市场信心

1、积极向地产“讨债”,尽量挽回损失

物企资本市场持续受挫,关联方应收账款等风险仍在持续扩大,多家企业尝试与地产“划清界限”。2023年5月30日,金科服务起诉金科股份要求偿还借款及利息15.32亿元。6月21日,方圆生活服务刊发了一则“结算未结应收款”的公告,计划通过置换交易抵销1600万元应收款项。7月21日,远洋服务发布公告,远洋亿家与远洋控股中国订立地产转让框架协议,前者有条件同意收购后者部分资产,总价值约6.26亿元。“以资抵债”并非物企的首选,但这一定程度上帮企业挽回了部分损失。

10月16日,鑫苑服务起诉鑫苑置业要求偿还相关损失共4.27亿元仲裁胜诉。恒大物业在134亿元存款被作为质押保证金并获强制执行后,11月28日已向广东省广州市中级人民法院提起诉讼,追偿第一笔款项20亿元。关联方本身流动性紧张,尽管物企诉诸法律手段收回欠款的难度依然较大,但该举措向市场表明了物企独立发展的决心。

2、持续增持回购,提振市场信心

2023年物业管理行业随地产下行的趋势尚未减缓,企业股价持续下跌,多家物企发起大笔回购,表明对自身未来业绩增长的确定性态度。克而瑞物管监测数据显示,2023年共有10家上市物企回购259次,累计回购2.91亿股,回购金额达10.10亿元,回购次数、回购股数和回购金额均远高于上年(92次,9919.68万股,3.98亿元)。

从企业回购策略来看,主要分为两种。第一种是以碧桂园服务为代表的低频大额回购。2023年8月,碧桂园服务公告表示将回购不低于3.37亿股股份并进行注销。9月便进行了6次公开市场回购,每次回购股份数目均为数百万股,累计回购股份数目达到3018.4万股,累计耗资超过2.63亿元。第二种是以金科服务、绿城服务为代表的高频小额回购。年内金科服务创资本市场最长回购记录,累计回购98次,回购2882.62万股,回购金额为2.64亿元。除此之外,万物云自10月31日公告披露其回购意向后,于12月11日万物云进行了首次回购,回购数目为20万股,耗资约452.7万元,随后又陆续进行十余次回购,年内共计回购218.56万股,回购金额4851.7万元。

上市物企频繁发起股票回购,向外界传递了对自身经营情况的看好,展现了对行业前景和股价的信心,也向市场传递公司价值被低估的信号,将有利于改善公司的资本结构,缓解投资者的担忧,稳定股价和市值,提振市场信心。

回购之外,企业高管也不断下场增持。万物云董事长朱保全分别在5月及6月进行了6次股票增持,增持股份35.16万股,金额971.43万港元。旭辉永升服务执行董事兼总裁周洪斌在多个交易日对公司股票进行连续增持,周洪斌最新持股数目为5775.3万股,持股比例3.30%。频繁的回购和管理层增持也有效地稳定了旭辉永升服务的股价,其报告期累计涨幅为2.38%。

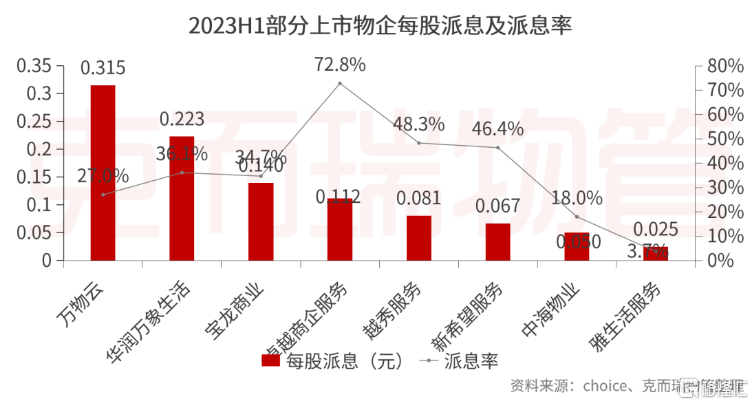

3、加大现金分红,增强投资者信心

2023年,物业板块持续处于低迷状态,在自身发展举步维艰的背景下,仍有部分物企向股东发起分红,以增强投资者的信心,提振市场信心。如,2023上半年,万物云、华润万象生活、宝龙商业、卓越商企服务4家每股派息均超过0.1元,其中卓越商企服务、越秀服务、新希望服务派息率相对较高,均在40%以上。

利空逐渐出尽

预期市场将缓慢回调

1、企业独立性不断提升,抗风险能力增强

物业行业深受地产拖连,规模增长的确定性减弱。物业股一路下滑,物企被动或主动走向独立。

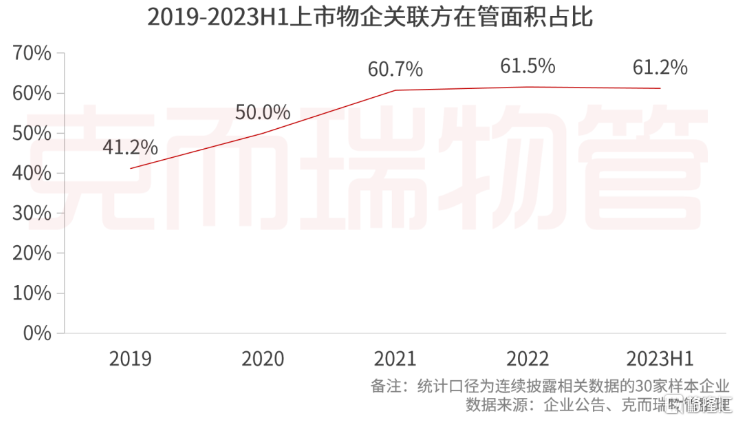

在规模拓展方面,企业正逐步加强第三方外拓能力建设,企业通过市拓、合资合作、战略合作等多种方式拓展规模,独立性逐渐增强,对关联房企的依赖持续降低。2023上半年第三方在管面积占比达到61.2%。房企经营压力增大,企业拿地较少,物企关联方所能提供的面积也将进一步减少,此消彼长之下,可以预见未来物企第三方在管面积占比仍将持续维持高位。

此外,受地产行业持续影响,物企股权接连被摆上牌桌,2023年2月奥园健康出售29.9%股权,第一大股东变更为南粤星桥;11月中骏商管发布公告,因债务交叉违约,中骏集团间接持有的5.04亿股中骏商管已被强制执行股份押记,并委任相关股份的接管人,由此中骏商管26%股权易主。短期来看,这些操作确实一定程度上削弱了市场信心,但从长远来看,则也迫使物业从地产中剥离,促进物企走向独立。奥园健康引入国资后企业股权独立性进一步加强,中骏商管被迫引入一位外资二股东,股权的独立性也得到一定提升。

2、重回“现金流”逻辑,支撑企业穿越周期

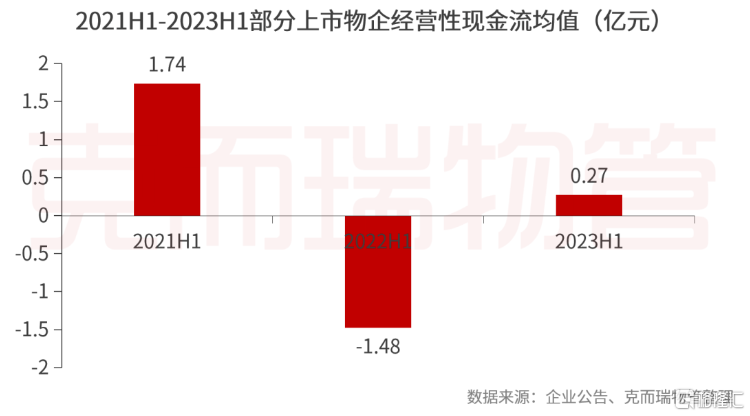

物业行业属于民生行业,也是名副其实的微利行业,根据测算,全国70%以上的住宅项目净利率在5%-8%之间。过去在资本助力及关联方持续输送下行业高速增长,但随着行业回归服务属性,项目收缴率持续下滑、人工成本不断上升等问题迫使企业回归经营本身,企业经营也逐渐回归“现金流”逻辑。2023年多家上市物企主动清退大量低质项目,其中部分低利润无现金流的项目也被企业抛弃。从经营性现金流的数据表现来看,2023年上半年上市物企经营性现金流均值由负转正。

3、国资物企上市积极,提升板块质量

国企改革的持续推进,将利好物企的发展,国资属性的物企将成为上市的主力。从已上市的物企性质来看, 77%的企业为民营物企,随着房地产行业信用风险显露和多家房企暴雷,资本市场也更加青睐高信用和稳定性强的央国企。

截至2023年末,国资上市物企仅15家,数量仍较少。在国企改革的持续深化和推进下,有望有更多的央国企冲击资本市场。2023年全年递表的4家物企中,深业物业、泓盈服务、经发物业3家均为国资物企,另外珠江股份、湖北联投两家国资物企均通过借壳实现上市。公开资料显示,更多国资物企仍在不断整合,以谋求上市。随着国资物企数量的增加,物业板块的质量也将进一步提升。