下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,港股恒指震荡收跌0.13%报26532点,国指跌0.81%报10573点,恒生科技指数大跌1.72%。

盘面上,半导体板块强势,华虹半导体盘中破顶,中芯国际涨3.5%;餐饮股、家电股、煤炭股普遍上扬,呷哺呷哺大涨超10%逼近新高;银行股持续活跃,汇丰控股、渣打集团均涨超3%;大型科技股表现疲弱,美团跌4%,京东、网易、阿里、腾讯均下跌;汽车股板块大幅走低,比亚迪股份下挫近8%;光伏太阳能股、医疗保健股、手游股、苹果概念股全天弱势。恒大物业上市首日收跌0.23%。今日南下资金净流入55.78亿港元,大市成交额为1817.39亿港元。

汽车板块领跌大市。其中,比亚迪股份重挫7.89%,吉利汽车大跌4.16%,长城汽车下跌3.93%,华晨中国下跌2.5%,北京汽车和广汽集团均跌超1%。消息面上,美股上市的中国新能源车“三剑客”纷纷扑街。其中,蔚来和小鹏汽车跌超10%,理想汽车跌超3%。

医疗保健板块再度重挫。其中,中国再生医学暴跌超10%,威高股份重挫6.9%,康基医疗、春立医疗均跌超5%,爱康医疗下跌超3%。

光伏板块表现萎靡。其中,福莱特玻璃大跌6.22%,信义光能下跌5.23%,协鑫新能源、保利协鑫能源均跌超2%。

半导体板块表现强势。其中,华虹半导体大涨6.42%,中芯国际大涨4.17%,ASM太平洋、芯智控股小幅跟涨。

早在11月30日,台湾晶圆代工大厂力积电召开法人说明会,力积电董事长黄崇仁对外表示,由于需求成长率大于产能成长率,且包括5G及AI等应用带动更多需求,使得晶圆代工市场出现了产能紧缺,而新建晶圆厂成本高昂,并且从兴建到量产至少需要三年,因此新建产能的「远水」难救「近火」。目前产能吃紧已经到了客户会恐慌的情况。黄崇仁对认为,全球晶圆代工产能不足会持续到2022年之后。

今日,小米集团下跌7%。12月1日早盘,小米短暂停牌。午间,小米公布了发债及配股融资方案。下午1时小米复牌,股价一度跳水跌超10%,后跌幅收窄。

小米集团此次发债及配股融资净额近40亿美元(约合310亿港元)。小米称这笔款项将用于增加营运资金以扩大业务,投资以增加主要市场的市场份额,投资战略生态系统以及其他一般公司用途。

汇丰控股再度大涨3.66%。从9月25日低点反弹以来,汇丰已经大涨超过48%,最新总市值逼近9000亿港元。

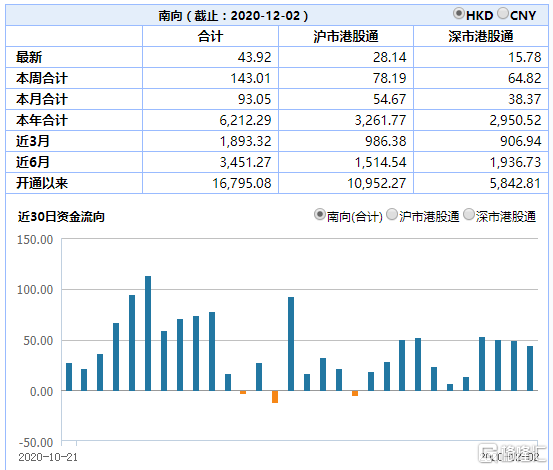

今日,南下资金总计净流入43.92亿港元。其中,港股通(沪)净流入28.14亿港元,港股通(深)净买入15.78亿港元。