下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:强推

目标价:4.25 港元

事项:

公司发布 2021 财年中期业绩,截至 2020 年 9 月 30 日,公司实现营业收入 46.61亿元,同增 5.1%;归母净利润 4.89 亿元,同增 41.8%。

评论:

持续聚焦下品牌羽绒服业务亮眼,业绩表现超预期。公司持续聚焦主航道、主品牌,FY2021H1 公司品牌羽绒服/贴牌加工管理/女装/多元化服装四大业务分别实现收入 29.89/12.29/4.12/0.31 亿元,同增 18.0%/-8.9%/-18.5%/-35.6%。在品牌升级、供应链优化以及数字化新零售运营下,品牌羽绒服业务表现亮眼,收入占比提升 7.0pcts 至 64.1%。具体分品牌看,波司登/雪中飞/冰洁分别实现收入 27.26/1.03/1.09 亿元,同增 19.7%/5.2%/2.1%。主品牌波司登通过产品创新、精准开发、细分场景定位持续提升品牌形象,消费者群体持续扩张,行业领先地位持续强化。贴牌加工业务受疫情影响,收入有所下滑;多元化业务中校服业务同增 72.2%,发展态势良好。

直营渠道逆市拓店,线上渠道快速发展,库存去化见效明显。具体从羽绒服渠道来看,品牌羽绒服自营渠道疫情期间优化升级,线下自营门店经营效率提升,FY2021H1 收入同增 144.3%至 11.09 亿元,占比提升 19.2pcts 至 37.1%,批发收入 18.28 亿元,占比下滑 18.8pcts 至 61.2%。从渠道数量来看,疫情影 响下门店减少 202 家至 4664 家,内部结构持续优化升级,波司登作为线下门店主要发力品牌,自营门店净增 41 家至 1665 家,加盟门店减少 72 家至 2115家。公司积极布局核心商圈,全面优化门店形象和产品陈列,提升导购能力配合品牌持续升级,同店效率有所提升。线上渠道方面,新零售战略下电商渠道持续发力,微信公众号粉丝、会员双增下客户粘性进一步提升。FY2021H1 线上收入达 5.4 亿元,同增 76.4%,双十一期间品牌羽绒服线上同增 35%,本财年截至双十一线上同增 45%。得益于拉式补货、CDC 支撑及优质快反的模式,公司加盟渠道首单订货比例进一步降至 30%以内,随着优质快反模式持续深化,库存水平有望持续优秀。

毛利率稳步提升,品牌、渠道持续升级下盈利向好。公司整体毛利率提升 4.3pcts至 47.8%,主要得益于直营业务比例进一步提升,原辅材料费用成本下降和折扣的良好控制。具体分业务看,品牌羽绒服毛利率提升 3.5pcts 至 56.4%。同时,在新冠疫情对海外冲击的不利背景下 OEM 业务毛利率仍提升 3.8pcts 至18.1%。在直营渠道建设加强、股权激励费用等因素影响下,分销开支和行政开支收入占比均有所提升,净利率提升 2.4pcts 至 10.5%,随着渠道、产品结构的持续优化,盈利优势有望维持。

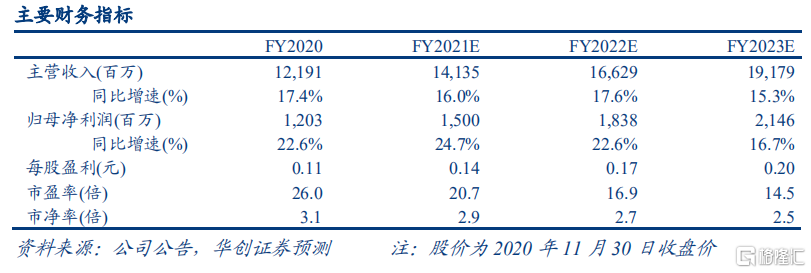

发展战略清晰可持续,长期看好逻辑不改。公司持续聚焦羽绒服主业,定位“全球热销羽绒服专家”,未来短期内公司将通过供应链和渠道优化巩固战果,长期有望通过品牌持续升级进一步提升市场份额。考虑到冷冬、春节晚等外部利好因素,以及公司在羽绒服行业品牌、渠道和管理上的竞争优势,我们略上调公司盈利预测,将 2021-2023 财年归母净利润预测由 14.1/17.4/21.0 上调为 15.0/18.4/21.5 亿元,EPS 分别为 0.14/0.17/0.20 元,对应当前股价 PE 分别为21/17/15 倍,维持 4.25 港币/股目标价,对应 2021 财年估值 26 倍,维持“强推”评级。

风险提示:疫情冲击终端销售;品牌升级效果不及预期。