下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

淡季去库存取得成效,利润率逆势提升

上半财年,公司收入 46.6 亿元, +5.1%;归母净利润 4.9 亿元, +41.8%。主要产品羽绒服收入规模同增 18%。在品牌升级,自营比例提升,折扣控制,原材料价格较低等综合因素促进下,毛利率提升 2.3 p.p.至56.4%。公司平均存货周转天数 200 天,+28 天,其中库存金额同比下降 4%;应收周转天数为 98 天,+12天;应付账款周转天数为 188天,+78天。分渠道看,线上/线下收入分别为 5.4/41.2 亿元,同比+76.5%/-0.2%,占比 11.5%/88.5%,线上占比逐年提升。

羽绒服自营大幅增长,品牌价值保障盈利水平

公司主要产品羽绒服自营/经销收入为 11.1/18.3 亿元,同比+144.3%/-9.8%,占比分别为 37.1%/61.2%。羽绒服线下网点数量有所收缩,专卖店增大自营比例,寄售网店收缩明显。线上保持出色增长, “双十一”羽绒服业务线上零售额同增 35%以上,其中波司登线上零售额同增 25%以上。4 月初至“双十一”羽绒服业务累计线上零售额同增 45%以上,其中波司登累计同增 35%以上。

风险提示1.经济与消费需求大幅下行;2.季节性库存积压风险;3.系统性风险。

投资建议:看好品牌势能持续释放,维持“买入”评级

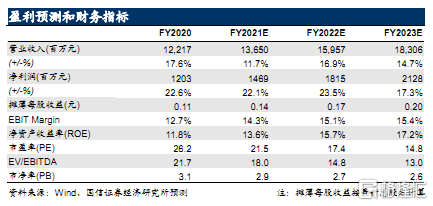

公司上半财年业绩超预期,实现了在保持品牌价值的前提下去化库存,长期稳健增长确定性增强。我们上调盈利预测,预计公司 21-23 财年净利润分别同增 22.1%/23.5%/17.3%,EPS分别为 0.14/0.17/0.2 元,对应 PE分别为 21.5x/17.4x/14.8x,对应 FY22PE21x-21.5x 上调合理目标估值 4.1-4.2 港元,维持“买入”评级。