下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

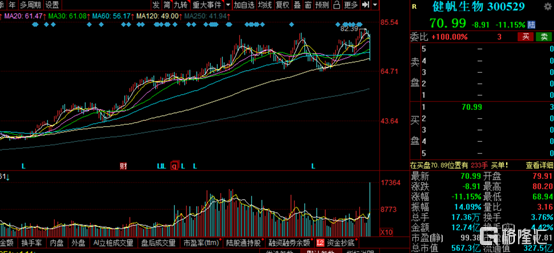

健帆生物自2016年上市以来,股价翻了10倍有余,2020年公司年内涨幅也几近90%,妥妥的一枚白马股。而就在今日,健帆生物开盘一路下跌,截至收盘超跌11%,报收于70.99元/股。

数据来源:同花顺

究竟,是什么原因导致其股价暴跌?

无疑与医疗器械集采改革推行有关。11月5日,首次国家级医疗器械集采结果公布,集采对象则是医疗器械第一大品种的冠脉支架。尽管此次集采品类并不涉及公司领域,但不免引起市场对于高值耗材带量后续采购扩面的担忧。

健帆生物成立于1989年,是一家具有创新技术的血液净化产品提供商,主要从事血液灌流相关产品及设备的研发、生产与销售,其自主研发的一次性使用血液灌流器、一次性使用血浆胆红素吸附器、DNA免疫吸附柱及血液净化设备等产品主要应用于尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等领域。

简单来说,公司核心产品就是血液灌流器,属于风险等级最高的国家Ⅲ类医疗器械。

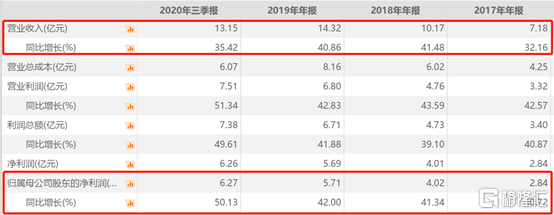

2020Q3,健帆生物实现营业收入13.15亿元,同比增长35.42%;归母净利润达6.27亿元,同比增长50.13%,毛利率高达85%。

数据来源:Choice数据

在血液净化领域,健帆生物得益于成名较早,在产品研发上具有先发优势,占据了当前国内血液灌流器市场的80%的市场份额,是绝对的细分龙头。

但龙头也存在不少瑕疵。

过度依赖经销商是医疗器械行业的通病,健帆生物也不例外。公司血液灌流器产品主要采用经销商买断式的销售模式,实现对医院终端销售。而这种销售模式在集采化下,将面临沉重的打击。就如冠脉支架这个先例来说,根据集采结果,中选的产品单价降幅均超90%,将直接削减企业利润。

对于健帆生物来说,不仅要面临经销模式转变、产品单价下降,还因其产品单一,而面临利润骤降的风险。2020年中报显示,公司一次性使用血液灌流器实现营收7.89亿元,占总营收的90%以上。

这也就是为什么市场用脚投票的主要原因。

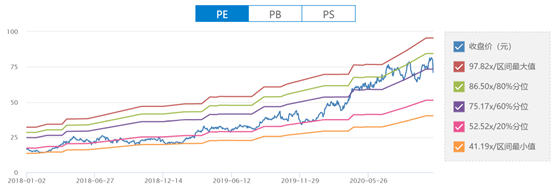

此外,也由于健帆生物近年来涨幅较大,估值处于历史较高水平,从而出现了市场担忧医疗器械集采对业绩冲击而下杀估值的情况。当前,健帆生物PE(TTM)达60倍左右。

数据来源:Choice数据

值得注意的是,健帆生物前十大流通股名单中,第4、第7、第8大流通股东均为广发旗下基金产品,分别是广发双擎升级混合型证券投资基金、广发创新升级灵活配置混合型证券投资基金、广发小盘成长混合型证券投资基金(LOF),分别持有健帆生物总股本的1.67%、1.27%、1.18%。而这三只基金的基金经理均指向刘格菘,相信这个名字大家并不陌生,2019年的公募基金业绩排行榜的“三冠王”。

今年因新冠疫情点燃了市场对于医疗行业相关个股的追捧热情,但也因此对其建立了更高的预期,而医疗器械集采的风暴才刚刚开始,一旦不达预期或将造成股价的暴涨暴跌,在此情况下,公募一哥刘格菘又该如何抉择?