下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01

上海机场,一只被外资、国内公私募、散户投资者均认可的大白马。今年却格外不顺。

2020年初至今,上海机场累计下跌14%,较2019年8月历史最高价的88元,更是重挫22%。今年3月,股价一度随大市跌落至57元,后随着大市反弹一度攀升至81元,不过好景不长,最近2个月又一度下跌了20%,股价回到了66元的低位水平。

(上海机场股价走势图,来源:Wind)

上海机场,历史上的超级大牛股,为何今年整体萎靡不前?是疫情、或是业绩?还是什么?我们不妨先从三季报中找找答案。

02

10月30日盘后,上海机场发布了前三季度业绩“成绩单”,没有惊喜,有的只是惊吓。

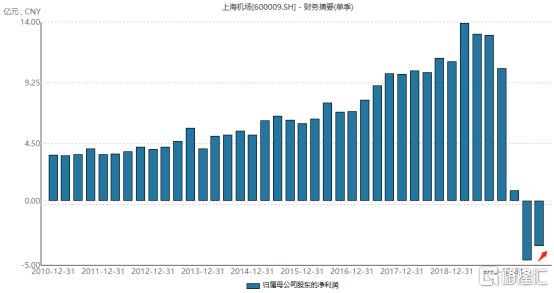

前三季度,公司总营收为34.4亿元,同比大幅下滑58%,归母净利润为-7.4亿元,而去年同期为+39.9亿元。这对于历年盈利能力极强的上海机场,是极为罕见的状况。

(上机归母净利润表现,来源:Wind)

Q3季度,上海机场营收9.68亿元,同比仍然大幅下滑64.84%。三季度归母净利润净亏损3.52亿元,比二季度少亏1.14亿元。整体而言,三季度业绩并没有呈现大幅改善迹象,尽管国内疫情早已得到控制。

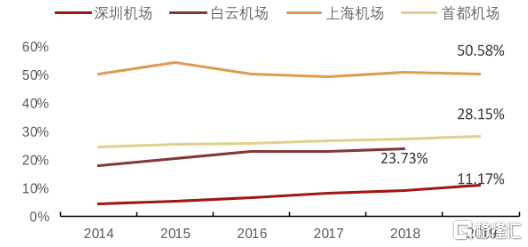

具体来看,三季度航班起降架次9.6万,同比下降25.9%,旅客吞吐量996万人次,同比下降49.4%。其中,国内旅客吞吐量964万人次,同比下降0.75%;国际及地区旅客吞吐量31.3万人次,同比下降约97%。由于上海机场的国际航空业务占比相比深圳首都白云机场要大得多,因此受到海外疫情冲击更为明显。

(各大机场国际+地区的吞吐量,来源:券商整理)

截止三季度末,上海机场营业成本为48.82亿元,同比大幅提升28.6%。这有两方面原因。第一,今年S1和S2卫星厅固定资产继续折旧,让上海机场难堪的业绩雪上加霜;第二,疫情期间承担了吸纳国际旅客的重任,而对应的防疫压力在一定程度上推升了运营成本。

收入下降叠加成本大幅提升,利润水平显著下降。前三季度大幅亏损,毛利率和净利率均为负数。不过,纵观过去5年,毛利率均在50%左右,这可比同行——白云机场、首都机场、深圳机场均要高出一个档次。

疫情之前,上机的净利率大多维持在47%-48%的高位水平。两则悬殊非常之小,可以推断三费费用非常少。过去5年,上海机场没有任何销售费用,管理费用均在2亿元以上。公司不产生任何财务支出,每年财务还有1-2亿元的收入。每年三费费用大致也仅有几千万元而已。

(上机核心经营指标,来源:Wind)

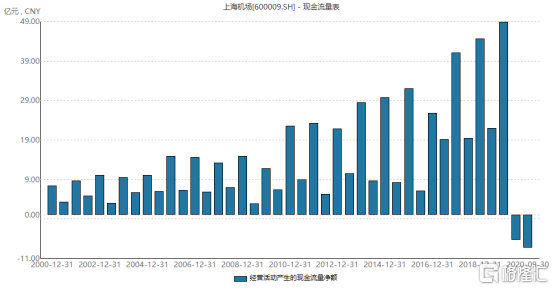

现金流方面,前三季度经营活动产生的现金流量净额为-8.37亿元,为上市以来首次净流出,实属罕见。

(上机经营现金流情况,来源:Wind)

总之,上海机场三季度业绩表现较差,不及市场预期,亦是股价近期整体疲软的重要原因。

03

上海机场股价阴跌萎靡,甚至走出了破位的态势,市场究竟还在担心什么?

1、海外疫情不可控

今年8月,上海机场上涨了一波,涨幅大致有20%。主要刺激因素是全球疫苗研发的好消息,市场大致YY这样一个逻辑:疫苗快出来了→全球可以控制住疫情了→全球各国恢复交往→国际航班恢复→上海机场的业绩恢复→股价上涨。

但这被无情打脸,欧美新冠疫情在9月以后大规模爆发,愈发不可控。据数据披露,全球新冠疫情感染人数高达4776万人,累计死亡人数已经超过121万人。其中,美国、欧洲疫情非常严重,后者多国开启重新封锁。

(来源:百度)

今年3月,中国民航局要求航司遵守“五个一政策”——一家航空公司、一个国家、保留一条航线,一周最多一个航班。到了11月,仍然延续这一严格的政策,尽管在6月适度增加了具备条件国家的航班幅度。

什么时候才会大规模放开?

不确定性很高,早一点半年,晚一点1-2年都有可能。因为海外疫情持续肆掠,疫苗即便在年底大规模上市,也不能保证在全球大规模普及打疫苗。一方面,疫情之下,欧美反智群体不小,比如现在的美国已经有不少人明确表示不会打疫苗,一是费用高,二是不care;第二,新冠病毒还在变异,无法预料疫苗能否抵抗ADE效应。

总之,全球疫情一点也不乐观,想要完全控制下来,短期根本无望。那么,“五个一政策”就不会很快放开,那么对于上海机场的生意就会一直产生较大影响。

2、保底租金也不一定了

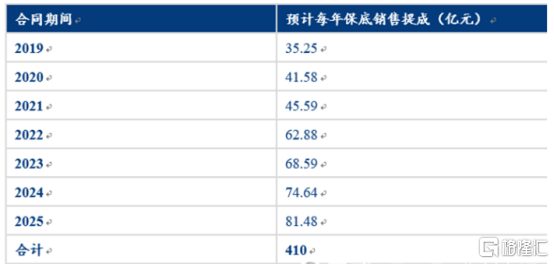

2018年9月,上海机场和中国中免签订《上海浦东国际机场免税店项目经营权转让合同》,日上上海将在浦东机场经营面积为16915.37平方米的免税店,时间截止至2025年年底。

按照合同约定,提点率为42.5%(中免销售100亿,就要分给上海机场42.5亿),保底销售总额为410亿元。按照之前预测,2019—2025年分别为35、42、46、63、69、75、81亿元。

(预计每年保底销售提成,来源:券商)

按照上海机场100亿元的营收水平,这是巨大的业绩确定性。但新冠疫情之下,产生了不小的变化。

有券商预测,上海机场三季度暂估免税收入0.8亿元,远低于预期的保底租金10亿元。主要由于公司出于会计审慎原则没有按保底租金确认收入,而中国中免出于审慎考虑按照机场保底租金计提了其他应付款,因此,公司全年免税收入如何确认还有较大不确定性。

中国中免早在2019年股东大会上就表示,关于保底租金一直跟机场在谈,前段时间国家也针对中小企业出台了租金减免的政策,机场方面也是非常理解当下的状况,所以现有的保底肯定是不合理的,双方都在想很多办法和选择方案,这个问题迟早会解决的。

按照合同签署保底租金收入,业绩具有巨大确定性,但当下却不确定了。并且,商谈的结果一定是少于保底租金。今年少了,那么明年疫情还在,要不要少?明年少了, 固定42.5%如此之高的分润还能维持吗?这都是不确定性。

3、线上直邮

2019年,日上上海(主体经营就是上海机场以及虹桥机场免税店)营收151亿元,占比中国中免总营收的21%以上,同比增速高达45%。可见日上上海在中国中免中的核心地位。

没有疫情,中免按着合约继续给上机缴纳着42.5%的分润。但疫情之后,中免大力发展线上自邮,有绕开机场实体免税店的意图。

今年上半年,日上上海实现营收68.67亿元,同比下降11.2%。这个跌幅跟上海机场国际旅客流量暴跌9成并不匹配(免税消费仅针对出入境群体)。原因是中免大力发展日上上海线上直邮。

中国中免在今年一季度报告中提到,公司在根据自身经营特点不断创新和优化线上购物模式,加大免税品线上预定的销售和促销力度。在股东大会上,公司提到,目前50%都来自于线上收入,比例还会持续的提高。

并且,早在2019年,中国中免就开启了线上直邮,管理层就希望线上占总营收的比例提升至50%以上。可见中免早有此心搞直邮,恰好遭遇疫情名当言顺,大搞起来。

因祸得福,中免线上直邮业务发展迅猛。据悉,在618之前的半个月时间,中免线上自邮业务日均销售额有1个亿,6月份完成20亿左右,远超过上机最高单月12.6亿的销售记录。

中免一开始使用了机场出境客户的数据 ,但是一旦这些客户培养起来,很大一部分代购和出国旅游回来的时候拿货的人就会转向直邮,长期会降低上机盈利弹性,而且很重要的一点机场购物有金额限制,直邮没有。

等疫情过后,线上自邮的方式会不会保留下来,这是很大不确定性。因为直邮业务没有上机的参与,上机就没有理由让中免直邮赚得钱去缴纳高昂的保底租金。这就涉及到中免与上机的惨烈博弈了,但可以明确一点,中免不会轻易妥协。如果线上直邮的模式一旦继续存活,将对机场线下店的销售额产生巨大冲击。

疫情之下,中免是受益者,而上机就是被爆锤的对象,我们看看资本市场的表现便可知了。

(来源:Wind)

04

过去几年,上海机场的非航空业务增速很慢了。到了2017年,上机开始发力非航空业务,也就是免税业务,导致营收利润上了一个大台阶。股价也一度上涨了2倍有余。市场对此估值也从机场股摇身一变成了消费股。

未来,上机的利润增长点仍然在于免税租金业务,但是遭遇了海外疫情不可控、线上直邮等较大不确定因素,未来的中期前景并不太乐观,尤其是日上上海线上直邮等特殊渠道对于机场线下店的分流威胁。

另外,海南免税店的大力发展,也会分流一些上海、北京的流量。机场、口岸免税店受不了海南各种优待的免税政策的冲击,比如白云、首都等机场等降低扣点,上海也会跟进。

梳理下来,我们发现上海机场过去的增长逻辑遭遇了一些变化,当前的价格并没有完全预期、计价进去,不宜盲目抄底,尽管连涨了3天了。当前上机最新市值为1292亿元,按照2019年50亿利润来计算,静态市盈率为25.8倍,对比最近五年的最低TTM市盈率 18.6倍来看,还有一定的下杀空间,但总体空间有限了。

上机优秀的基因还在,业绩的修复、增长或许会慢一点了,仍然酝酿一定的机会,但回报率不会有原来那么乐观了。