下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:房玲、洪宇桁

来源:克而瑞地产研究

随着A股房企三季报全部发布完成,房企前三季度的业绩情况也已经浮出水面。由于房企销售回款滞后,项目结转利润存在时间差等原因,不少房企业绩表现欠佳,目前近六成房企前三季度盈利减少或者亏损。与此同时,随着三条红线融资新规的推出,房企的融资也受到了更严格的监管。那么在业绩下滑和融资收紧之下,房企的发展现状以及未来动向又将会如何呢?

01

前三季度多家房企业绩下滑四季度仍然承压

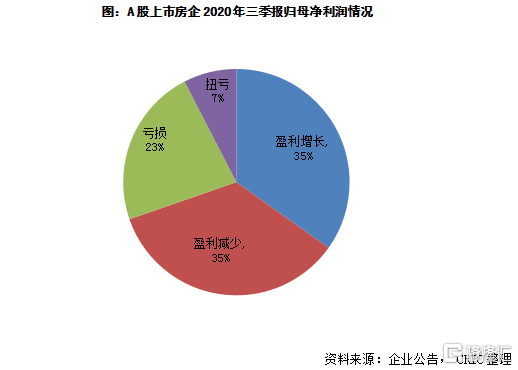

截至11月3日,A股的132家上市房企已经全部发布了2020年三季报,从三季报的成绩来看,A股房企中仅有46家的归母净利润同比有所增长,占比为34.8%,此外业绩扭亏的企业有10家。值得注意的是,部分企业表示其业绩增长的主要原因在于非经常性收益或者合并子公司带来的收益。整体来看,已披露2020年三季报的上市房企前三季度业绩表现仍然欠佳。

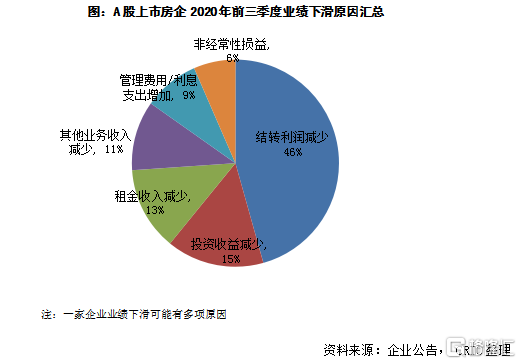

具体来看房企前三季度业绩不佳的原因,据统计在业绩欠佳的房企给出的各项原因中,有46%归因于上半年疫情影响或者企业房地产业务结算结构变化导致的销售项目结转利润减少,同时有13%的原因是这两项主营业务收入的减少是多数企业业绩下滑的主要原因。除此之外,合作较多的房企的投资收益减少、多元化业务收入减少、三费的增加以及偶发的非经常性支出也是房企业绩下滑的部分原因。

以招商蛇口为例,企业在今年前三季度的归母净利润为21.92亿元,同比减少了56.96%,扣除非经常性损益之后的归母净利润为20.97亿元,同比减少58.11%。招商蛇口房地产业务结转规模同比实现了增长,而归母净利润却同比减少,这种情况发生的主要原因在于企业的房地产项目结转结构变化导致的毛利率下降。此外,招商蛇口在新冠肺炎疫情爆发期间对租赁物业采取了减免租等措施也导致企业利润同比下降明显。然而值得注意的是,企业在第三季度的经营情况有明显好转,实现了归母净利润12.78亿元,同比增长557.14%,第四季度仍有可能实现较好业绩,但全年业绩增长压力仍然较大。

前三季度业绩的不佳对于许多房企而言意味着第四季度业绩压力仍然较大,由于今年前三季度有近三成房企的销售目标完成率不足65%,仅有8家房企的目标完成率达到75%以上。因此在第四季度进入业绩冲刺季之后,市场上的供货将会加速提升,在带动成交量增加的同时也会加剧房企间的竞争。而由于行业整体去化仍承压的基本面未有明显改善,再加上以三条红线为代表的房企融资新规试行,这将倒逼房企加快升级运营效率以维持利润率和规模发展。

02

三条红线+穿透监管再次收紧房企融资环境

在前三季度业绩欠佳的背景下,以三条红线为代表的融资新规的推出则让房企不得不面对融资环境的再次收紧。根据三条红线的要求,房企的负债指标按照剔除预收款后的资产负债率是否大于70%、净负债率是否大于100%、现金短债比是否小于1进行考核,将房企分为“红、橙、黄、绿”四档,依此约束每档企业的新增有息负债的比例,即使是约束最为宽松的绿档房企每年的总有息负债规模增速也被限制在15%以下。

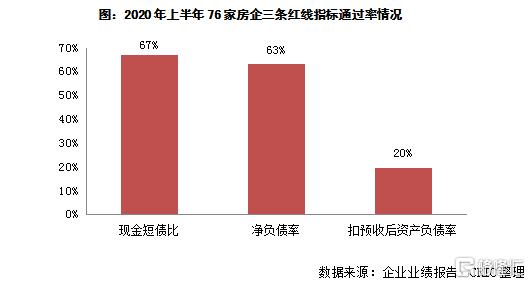

从76家重点房企2020年中报的财务数据来看,76家房企在三个指标上的通过率中现金短债比的通过率最高,达到了67%,有51家房企顺利达标;此外净负债率指标红线的通过率也达到了63%。值得注意的是,房企剔除预收款后的资产负债率这一指标通过率仅有20%,即15家企业通过。由此可见,重点房企若是要全面满足三条红线的指标势必要大幅改善财务状况,调整负债结构以及资本结构,可能会对企业的经营扩张造成一定的冲击。

从监管层最近对12家重点监测房企下发的要求提交的负债监测表来看,房企除了需要填写三项指标、销售规模以及各类有息负债总数之外,还需要填写参股未并表住宅地产项目、明股实债融资、供应链资产证券化产品、合作方股东投入净额,及其他房地产相关表外有息负债这5大项数据。这部分通常是房企用以美化财务报表的财务操作部分,本次监管层要求房企对这部分数据进行披露表明其表外负债将无所遁形。对于这种穿透式监管而言,此前房企所采用的所有财务技巧几乎都失去了作用,房企维持经营以及降杠杆的压力空前加大。

03

加快去化业绩冲刺和降杠杆是四季度业务重点

在业绩承压和融资新规的压力之下,房企四季度的工作主要有两大目标:一是业绩冲刺,加快推盘,加速去化;二是积极降杠杆,完成三条红线指标要求。

由于今年一季度房企投资开发几近停滞,因此从整体拿地投资的节奏来看,11月、12月将迎来供货高峰,这为房企在四季度的业绩冲刺提供了资本。从中秋国庆双节的表现来看,给出优惠力度、参与“抢收”的房企普遍都取得了不错的成绩。比如恒大在线上线下开启大力优惠活动之后就在双节假期八天期间完成了近600亿元的销售额,达到了九月业绩的七成;阳光城在国庆前后10天的销售额就达到了151亿,接近前9个月月均水平;富力仅在天猫好房平台就实现56亿元销售;中骏、弘阳、建业也在“十一”期间分别实现40亿、35以及25亿销售,均有明显突破。由此看来,房地产市场仍有大量需求有待释放,房企如果能在销售端继续深化线上线下销售渠道,制定合理的价格策略,把握住接下来双11以及年终两个重要营销节点的话全年业绩仍有可能大幅提升。

而在应对三条红线方面,由于明股实债等表外负债的方式也将被穿透式监管,因此部分房企以前用以优化报表的财务技巧已经无法使用,控制杠杆水平、出售资产“瘦身”、利用股权融资便成为了房企应对三条红线的主要方式。但仅仅在融资方面进行调整并不能真正把握好降杠杆和规模扩张的平衡,未来房企还得从加强销售回款出发,不断提升运营效率,提高盈利水平,以加强自身回血能力。

整体来看,2020年由于上半年疫情影响,大部分房企前三季度的业绩有所下滑,因此四季度销售压力较大。再加上以三条红线为核心的融资新规推出,房企的融资环境被进一步收紧。四季度的房企的业绩冲刺近乎于“戴着镣铐跳舞”,企业需要提升自己的销售及运营效率才有机会度过难关。