下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

目标价4.08 港元

核心观点:

公司公告向独立顾问公司授出购股权,进一步调动内外资源。公司公告向智胜公司授予最多 1 亿股新股购股权,占已发行股份总数的0.93%,授出日期为今年 10 月 23 日,行使价 3.41 港元/股,有效期自今年 10 月 23 日起 48 个月,达成归属标准及条件后,在有效期内按照30%、30%、40%的比例归属于智胜公司。智胜公司是公司的独立顾问公司,为公司提供多方位战略咨询。继 2016 年至今公司四次向员工授出股份奖励或购股权之后,此次公司向独立第三方顾问授出购股权,有助于进一步调动内外部资源,共同推动公司未来持续高质量发展。

公司公告收购物流公司,整合物流资源,保障长远发展。公司公告旗下全资附属公司将以人民币 5.60 亿元收购控股股东旗下波司登股份有限公司持有的苏州波司登物流有限公司全部股权。标的公司于今年 9 月 29 日获得注入的物业(物流园),之前由公司于 2019/20 财年开始向母集团租赁(主要服务羽绒服业务和贴牌加工业务),此次收购,一方面有助于公司降低租金成本,提升盈利能力,另一方面有利于公司物流资源整合,更好的满足消费者对商品更快速更精准配送的需求。

我们看好公司下半财年业绩有望实现快速增长。首先,公司近年经营韧性显著增强。其次,公司秋冬新品十一前后陆续上市,销售表现好,近期天猫双十一预售,根据亿邦动力报道,预售前 2 日波司登品牌分别列男装和女装第一。最后,虽然受疫情影响,公司上一财年期末库存有所增加,但预计之前通过反季销售,库存去化符合预期。

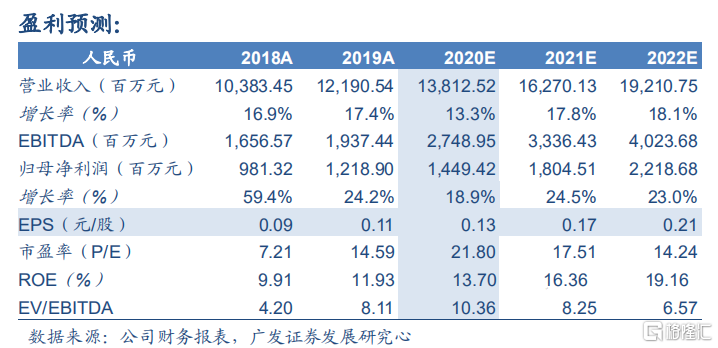

20/21-22/23 财年预计 3、0.17、EPS 0.21为人民币 元/股。现价对0.1应 20/21 财年市盈率仅 22 倍,参考可比公司平均估值,给予公司 20/21财年 27 倍市盈率,对应合理价值 4.08 港元/股,维持“买入”评级。

风险提示:汇率波动风险;商誉减值风险;经营风险。